Банк «Санкт-Петербург» остается интересной идеей

Банк «Санкт-Петербург» (BSPB) – 15 место по размеру активов в России. Санкт-Петербург — основной регион присутствия, на который приходится 61% выданных кредитов и 83% привлеченных депозитов банка. С 2020 года в банке произошла трансформация, которая резко повысила его эффективность и, как следствие, оценку акций.

Банк «Санкт-Петербург» — банк, который попал в поле зрения широкого круга инвесторов в 2020 году на фоне стремительного улучшения ежемесячных показателей (повышения эффективности и улучшения ROE). В прошлом году акции банка продолжили пользоваться спросом у инвесторов, несмотря на начало цикла ужесточения денежно-кредитной политики. Чистая процентная маржа банка росла опережающими темпами по сравнению с остальными банками. Это обусловлено двумя причинами:

1. Основу кредитного портфеля составляют кредиты юридическим лицам по плавающим ставкам.

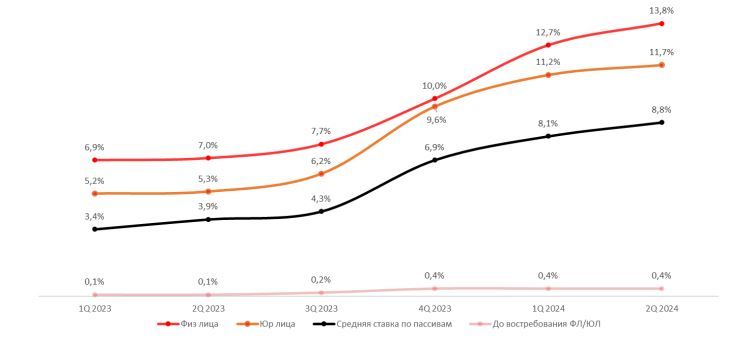

2. Банку недорого обходятся обязательства, средняя ставка по итогам II квартала 2024 года составила 8,8% (как у Сбербанка).

Структура пассивов. Основные источники фондирования:

- Депозиты физических лиц (25%).

- Текущие счета физических лиц (20%). Накопительные счета — важный источник недорогого фондирования для банка.

- Юридические лица (29%).

- Средства других банков (22%). Такая высокая доля объясняется большим объемом средств, привлеченных через операцию РЕПО под залог ценных бумаг.

- Другое (4%).

Стоимость фондирования, %

Структура активов.

- Кредитный портфель (64%). В общей структуре портфеля 80% составляют юридические лица, что позволяет банку эффективно зарабатывать на фоне повышения ключевой ставки. На физические лица в портфеле приходится 20%, из которых три четверти — ипотечные кредиты, 25% — потребительские кредиты.

- Обратное РЕПО (10%).

- Ликвидные резервы (денежные средства) (6%).

- Ценные бумаги (12%).

- Прочее (8%).

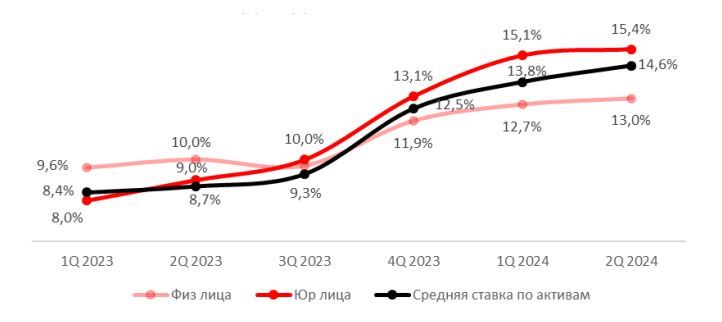

Доходность активов, %

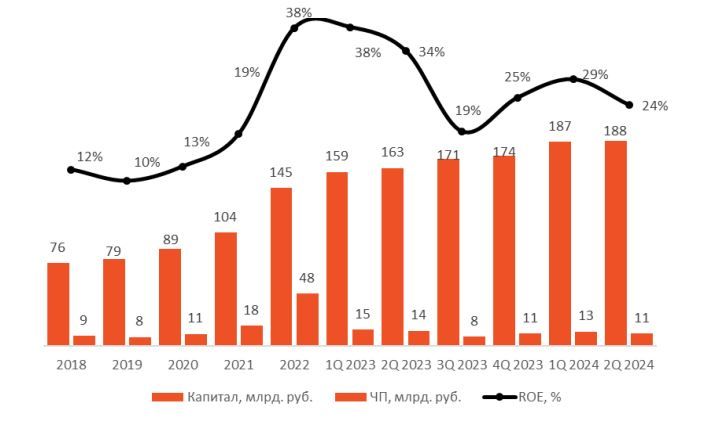

Вывод: Банк «Санкт-Петербург» остается, пожалуй, самой интересной идеей в банковском секторе в рамках текущей макроэкономической конъюнктуры и ужесточения денежнокредитной политики. Банк эффективно использует собственный капитал и поддерживает ROE выше 23%. Рыночная оценка находится ниже стоимости балансового капитала, хотя это может отчасти оправдываться небольшим размером банка и ограниченной географией присутствия или невысокой стоимостью обязательств, в то время как инвесторы могут дисконтировать к котировках риск удорожания обязательств.

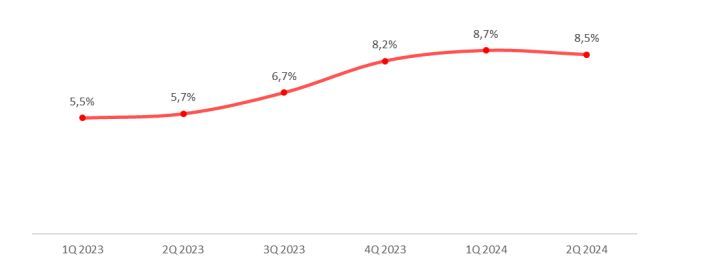

Чистая процентная маржа, %