Банк России вернется к дискуссии о снижении ключевой ставки не ранее февраля 2023 года

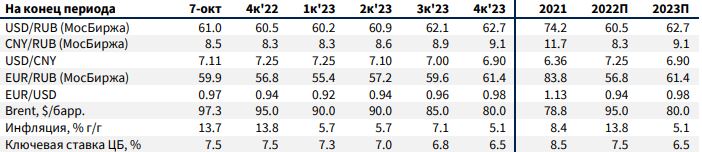

Рубль в поисках нового равновесия. Волатильность внутреннего валютного рынка во второй половине месяца, спровоцированная рисками новых санкций против биржевой инфраструктуры, в моменте пошла на спад. С фундаментальной стороны были ухудшены условия для российского сырьевого экспорта, что в перспективе 2023 года может снизить доходы, однако сопутствующее ухудшение деловых настроений и геополитических рисков может отложить восстановление импорта и либерализацию капитальных ограничений. В довершение гибкость нового бюджетного правила Минфина по накоплению валютных резервов в 2023 году значительно снизилась, сместив наши оценки «справедливого» курса в диапазон 60.0-63.0 на горизонте до конца 2023 года.

Жесткость риторики ФРС не оставляет шансов альтернативным валютам. Повышение процентных ставок ФРС и ЕЦБ на 75 бп прошло как по сценарию, оказав при этом решительное влияние на мировой валютный рынок. Индекс доллара DXY поставил рекорд, превысив 114 пунктов – обратной стороной стало падение евро до 0.96 и ослабление юаня до 7.10. В последние дни, особенно после экстренного решения Банка Англии возобновить QE, рынкам удалось частично оправиться от потерь в надежде на смягчение риторики ФРС, что в целом пока маловероятно на фоне сильных данных по рынку труда США и предстоящих в ноябре выборов. На этом фоне «сила доллара» рискует удержать ключевые валютные пары (и рисковые активы) в напряжении не меньше месяца.

Переход к выжидательной позиции неизбежен. Дезинфляция потребительской корзины в сентябре постепенно исчерпала свой ресурс, о чем говорит первый за четыре месяца прирост (с учетом сезонности) цен на продовольствие (+0.16% м/м) и заметное ускорение прироста стоимости нерегулируемых услуг (+1.83% м/м). Помимо ужесточения санкционного режима внешней торговли дополнительным риском до конца года станут внеплановые индексации тарифов ЖКХ и пассажирских перевозок, способные удержать годовую инфляцию в интервале 13.5-13.8% г/г в декабре (против ожидаемых 12.4-12.7% в октябре-ноябре). На этом фоне мы предполагаем возврат Банка России к дискуссии о снижении ключевой ставки не ранее февраля 2023 г.

ОПЕК+ сделал стратегический шаг. Падение барреля Brent в цене до $82 в конце сентября на фоне опасений мировой рецессии (и подорожания доллара США) вынудили ОПЕК+ на более смелые действия. Во-первых, квоты добычи были сокращены на 2.0 млн барр./день (фактическое снижение из-за невыполнения квот может составить 1.0-1.1 млн барр./день) с целью сбалансировать сезонное снижение потребления. Во-вторых, соглашение было продлено до конца 2023 года. Оба этих решения могут уравновесить решение ЕС о введении потолка на цену нефти, экспортируемой из России, и могут в ближайшие кварталы удержать Urals в диапазоне $65-75/барр.