Банк России – продолжение смягчения ДКП с добавлением осторожности в сигнал

На наш взгляд, решение Банка России продолжить снижение ключевой ставки, а также сохранение умеренно-мягкого сигнала подтверждает продолжение курса на постепенную нормализацию ДКП, что должно оказать поддержку для экономики, долгового и фондового рынка. Сегодняшнее решение Банка России стало ожидаемым для рынка. Важный вывод состоит в том, что экономика приближается к траектории сбалансированного роста. Слабые оперативные индикаторы экономической активности в начале года пока не рассматриваются Банком России как устойчивое отклонение вниз от его базового прогноза; оценка и прогноз будет уточняться на ближайшем опорном заседании 24 апреля. Однако неопределенность, связанная с внешними факторами (влияние конфликта на Ближнем Востоке) и обсуждаемым в правительстве изменением бюджетных параметров оказывает сдерживающее влияние на текущее и будущие решения Банка России по ключевой ставке. Пока наш прогноз предполагает снижение ключевой ставки до 12% к концу года и среднюю ключевую ставку по году 14%.

Влияние на долговой рынок: Нормализация ДКП продолжается, что означает, что долговой рынок хорошо позиционирован для ценового роста, поскольку для облигаций нет более благоприятного периода, чем когда происходит снижение процентных ставок. Мы полагаем, что траектория снижения ключевой ставки ЦБ в ближайшие месяцы, по-видимому, будет плавной и довольно растянутой, а значит инвесторам не стоит рассчитывать на быстрые ралли цен. Основной доход продолжит формироваться за счёт купона и грамотного подбора эмитентов. Ключевой акцент мы предлагаем сохранять на длинном фиксированном купоне от высоконадежных заемщиков с премией к ОФЗ.

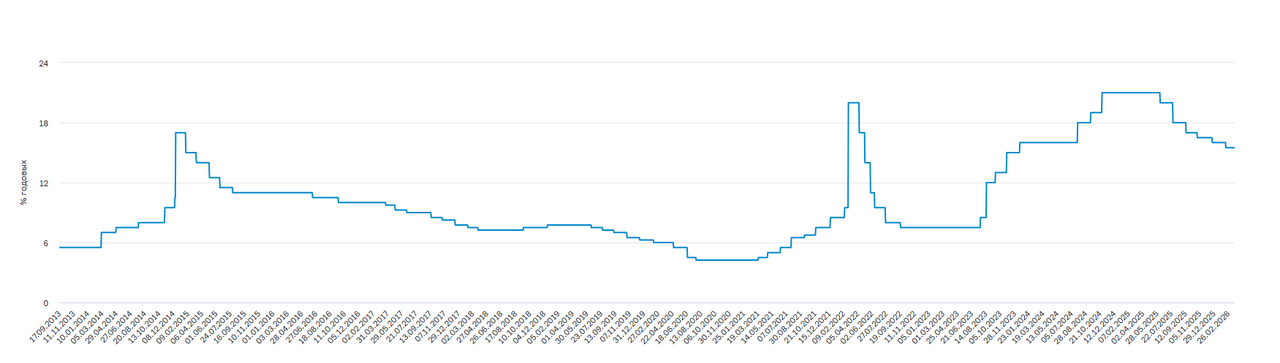

На заседании 20 марта Банк России в седьмой раз подряд снизил ключевую ставку – вновь на 50 б.п., до 15,0%. Решение совпало с нашими ожиданиями и с рыночным консенсусом. По словам Э. Набиуллиной, «вокруг снижения ключевой ставки на 50 базисных пунктов на заседании Банка России в пятницу сложился широкий консенсус, хотя были предложения и о шаге на 100 б.п., и о паузе». Банк России сохранил умеренно-мягкий сигнал, немного дополнив его - «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий».

В релизе Банка России обращают на себя внимание 2 новых вывода. Первый - «Экономика приближается к траектории сбалансированного роста». Это может означать, что положительный разрыв выпуска близок к закрытию. После этого ДКП может стать менее жесткой. Второй тезис – «значимо выросла неопределенность со стороны внешних условий». По-видимому, здесь речь идет о военных действиях на Ближнем Востоке, которые резко подняли цены на российскую нефть, но потенциально создают риски для мировой экономики и импортируемой инфляции. Перед пресс-конференцией мы предположили, что если бы не этот фактор, а также неопределенность, связанная с параметрами бюджетного правила, пересмотр которого анонсировал Минфин уже почти месяц назад (но решения пока нет), Банк России мог бы сделать и более широкий шаг в снижении ключевой ставки. На пресс-конференции Э. Набиуллина подтвердила, что если бы этого фактора (конфликта на Ближнем Востоке) не было, то, возможно, более активно обсуждалось бы снижение ключевой ставки на 100 б.п.

В заявлении председателя Банка России Э. Набиуллиной эти выводы были расширены и дополнены. «Динамика инфляции и инфляционных ожиданий, охлаждение внутреннего спроса позволили нам сегодня принять решение о снижении ключевой ставки. Но в то же время значительно выросла неопределенность, связанная с внешними условиями и будущими параметрами бюджета. Нам может потребоваться время для того, чтобы увидеть, как будет развиваться ситуация. Мы будем оценивать целесообразность снижения ключевой ставки на ближайших заседаниях, но это снижение не будет автоматическим».

На пресс-конференции Э. Набиуллиной были изложены следующие тезисы:

1) Общая оценка ситуации: Рост цен после временного ускорения в январе ожидаемо замедлился. Инфляционные ожидания отреагировали на повышение НДС и других сборов умеренно. Происходит охлаждение потребительского спроса. Экономика приближается к траектории сбалансированного роста.

2) Инфляция. Текущие темпы роста цен в феврале снизились до уровней, близких к значениям второй половины прошлого года. Что особенно важно для нас: показатели устойчивой инфляции в феврале также указывают на умеренное ценовое давление. В целом, по нашей оценке, текущая устойчивая инфляция в начале этого года не выросла и находится в диапазоне 4-5% в пересчете на год.

3) Инфляционные ожидания. Влияние произошедшего повышения налогов на ценовые ожидания людей и бизнеса относительно будущей инфляции оказалось непродолжительным. В феврале-марте инфляционные ожидания вернулись к средним уровням прошлого года. Но нас беспокоит, что это все еще повышенный уровень, несмотря на то, что фактический рост цен значительно замедлился за прошедший год. Высокие инфляционные ожидания - это один из факторов, которые требуют от нас осторожности при снижении ставки.

4) Экономика. «По тем оперативным данным, которые дает Росстат, мы видим, что экономическая активность складывается ниже нашего прогноза на первый квартал 2026 года (рост на 1,6% в годовом выражении). Но на это повлияла и высокая база прошлого года… было на несколько рабочих дней меньше (в январе на два рабочих дня меньше), а также погодные условия - холодная зима затормозила строительство. Потребление домохозяйств тоже скорректировалось вниз после ускорения в конце прошлого года». На охлаждение внутреннего спроса, особенно потребительской активности, дополнительно повлиял перенос части крупных покупок на конец прошлого года – «люди торопились приобрести необходимое до повышения НДС и утилизационного сбора». «В ближайшие месяцы мы сможем лучше оценить устойчивость и масштаб замедления роста потребления, после того как уйдут эффекты перераспределения покупок во времени». В то же время Э. Набиуллина считает, что пока «по прогнозу в целом на год мы пока выходим на 0,5-1,5% (февральский базовый прогноз роста ВВП на текущий год), будем смотреть за поступающей информацией, если необходимо, то уточнять". Зампред Банка России А. Заботкин дополнил - "фактические данные о том, как складывается первый квартал, не дают оснований говорить о том, что ситуация развивается вне диапазона прогноза на 2026 год". "Да, в первом квартале, наверное, рост цен и экономическая активность несколько ниже, чем совет директоров имел в виду в декабре и феврале, но это укладывается в те диапазоны прогнозов на 2026 год - рост ВВП 0,5-1,5%, инфляция в 4,5-5,5%, которые содержатся в февральском прогнозе".

Таким образом, слабые оперативные индикаторы экономической активности в начале года пока не рассматриваются Банком России как устойчивое отклонение вниз от его базового прогноза; оценка и прогноз будет уточняться на ближайшем опорном заседании 24 апреля. Мы обращали внимание на мнение, которое следовало из бюллетеня аналитиков Банка России («О чем говорят тренды») - имеющиеся экономические данные за 4кв25-1кв26 могут быть недостаточно репрезентативны и искажены влиянием временных факторов, более надежную оценку показателей устойчивого роста цен, роста экономики можно будет увидеть по данным за 2кв26.

5) Рынок труда. Ситуация развивается в рамках сложившихся трендов. Безработица остается на исторических минимумах. Но опросные данные говорят, что острота дефицита кадров постепенно снижается, а планы компаний по найму и индексации оплаты труда становятся более умеренными.

6) Объем инвестиций в основной капитал по итогам 2025 года немного уменьшился (по данным Росстата, в 2025 г он сократился впервые с 2020г., на 2,3%). «Но при этом он остался вблизи рекордных уровней, на которые инвестиции вышли за последние годы…. почти на четверть выше уровня 2021 года, если оценивать в реальном выражении». «Инвестиционные планы на этот год более сдержанные. Однако опросы предприятий показывают, что число компаний, которые намереваются нарастить инвестиции и производственные мощности в текущем году, больше, чем тех, кто планирует их снизить».

7) Денежно-кредитные условия немного смягчились, но остаются жесткими. Сдержанная кредитная активность в начале года, склонность домохозяйств к сбережению остается высокой, хотя немного снижается.

Вывод - «По нашим оценкам, производственные возможности экономики продолжают расширяться, и при наблюдаемой сдержанной динамике спроса он придет в соответствие с предложением товаров и услуг в ближайшие месяцы». То есть, экономика приближается к траектории сбалансированного роста.

Фактор ослабления курса рубля. По словам Э. Набиуллиной, курс рубля в последние недели ослаб, но в целом колеблется примерно в том диапазоне, в котором он находился в течение прошедшего года. «Говорить о выраженной тенденции преждевременно». Ослабление курса рубля она объяснила двумя факторами – временными лагами поступления экспортной выручки около 2 месяцев (т.е. сейчас на приток валюты по экспорту влияют низкие цены на нефть в январе-феврале) и приостановкой действия бюджетного правила. При этом, по ее словам, «для нас валютный курс не был значимым фактором для принятия решения сегодня».

Факторы неопределенности

1) Внешние условия. «Ситуация на Ближнем Востоке существенно влияет на конъюнктуру мировых рынков сырьевых товаров. Итоговый эффект для российской экономики будет зависеть от продолжительности и масштаба этих геополитических событий».

С одной стороны, в краткосрочном периоде основной канал влияния на российскую экономику - это более высокие цены на нефть и ряд других товаров российского экспорта. Это фактор поддержки экспортной выручки и рубля.

Но, «если говорить о более долгосрочных эффектах, то ситуация на Ближнем Востоке может неблагоприятно повлиять на перспективы роста мирового спроса и инвестиций, привести к повышению инфляции в странах - импортерах энергоресурсов и нарушению цепочек поставок. По сути, это очередной шок предложения, который будет влиять на издержки в мире и в определенной мере переноситься в цены на российском рынке. Кроме того, проблемы с логистикой могут оказать неблагоприятное влияние и на объемы нашего экспорта».

«Сейчас давать оценки того, какими будут совокупные эффекты внешних событий для экономики России, пока рано». Сейчас это новый фактор неопределенности, без которого, как заметила Э. Набиуллина, возможно более активно обсуждалось бы снижение ключевой ставки на 100 б.п.

Далее Э. Набиуллина, отвечая на вопрос, прокомментировала, что если конфликт на Ближнем Востоке затянется, то придется учитывать его среди других факторов, влияющих на ДКП. Чем дольше это продлится – тем больше проинфляционных рисков для мировой (и российской) экономике, тем больше это придется учитывать в ДКП. А. Заботкин сравнил уход с рынка нескольких млн барр/с нефти с возможными последствиями разрыва цепочек поставок после ковида в 2021 г. Напомним, тогда этот шок предложения (правда, еще и в сочетании с избыточным стимулированием спроса) привел к скачку глобальной инфляции до максимальных значений за несколько десятилетий, что запустило практически синхронный цикл ужесточения ДКП мировыми центробанками.

2) Изменение бюджетных параметров. Отметим, что анонсированное Минфином ужесточение бюджетного правила (снижение цены отсечения нефти) не нашло отражение в релизе Банка России, но было рассмотрено в заявлении председателя Банка России:

«Важный фактор, который существенно влияет на пространство для снижения ключевой ставки, - это бюджетная политика. Изменение параметров бюджета относительно объявленных может как увеличивать это пространство (для снижения ключевой ставки), так и сужать его. И значение здесь имеют все параметры: конфигурация бюджетного правила, размер дефицита, в том числе с учетом региональных бюджетов, способы его финансирования. Мы уже говорили, что снижение базовой цены на нефть в бюджетном правиле должно приводить к соответствующему ограничению расходов для сбалансированности бюджета. Если это происходит, мы имеем дезинфляционное влияние. Но если изменение параметров бюджетного правила не сопровождается корректировкой расходов, а приводит лишь к увеличению заимствований, то это при прочих равных требует большей жесткости денежно-кредитной политики».

Это было уточнено далее в ответе на вопрос, как планы Минфина по секвестру расходов повлияют на траекторию ключевой ставки. По словам главы ЦБ, важна общая конфигурация бюджета (при изменении цены отсечения в бюджетном правиле) – увеличится ли структурный дефицит, и чем он будет финансироваться.

Если расходы не снизятся или даже снизятся, но доходы (базовые нефтегазовые + ненефтегазовые) снизятся еще больше, и структурный дефицит вырастет, это будет финансироваться увеличением заимствований – это нужно будет компенсировать более сдержанным ростом кредита, потребуется более жесткая ДКП.

Если расходы снизятся (в соответствии с доходами) и структурный дефицит не увеличится – это нейтрально для ДКП.

Если структурный дефицит сократится – это создаст возможность для дополнительного смягчения ДКП.

По словам Э. Набиуллиной, параметры бюджетного правила продолжают обсуждаться в правительстве. Неопределенность (в т.ч. с ценой нефти) возросла. Но, как считает глава ЦБ, параметры должны быть увязаны с долгосрочной оценкой цен на нефть.

Баланс рисков. По мнению регулятора, проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте.

В оценке проинфляционных рисков на первое место вышли внешние: «основные проинфляционные риски связаны с ухудшением перспектив мировой экономики и ростом ценового давления в мире на фоне усиления геополитической напряженности», затем упоминаются стандартные проинфляционные риски, связанные с более длительным отклонением российской экономики вверх от траектории сбалансированного роста и высокими инфляционными ожиданиями. Дезинфляционные риски связываются с более значительным замедлением внутреннего спроса.

Э. Набиуллина добавила, «хотя риски вторичных эффектов от повышения НДС, акцизов и сборов, в том числе их влияния на инфляционные ожидания, снизились, но в целом оценки будущей инфляции, в особенности у населения, остаются повышенными. Неблагоприятный внешний фон может дополнительно замедлить их снижение. Сохраняются риски, связанные с дефицитом кадров».

Материал носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками. Настоящий материал и содержащиеся в нем сведения подготовлены специалистами ФГ «Финам», отражают их профессиональное мнение, носят исключительно информативный характер и не могут рассматриваться ни как приглашение или побуждение сделать оферту, ни как просьба купить или продать ценные бумаги / другие финансовые инструменты, либо осуществить какую-либо инвестиционную деятельность. Представленная информация подготовлена на основе источников, которые, по мнению авторов данного аналитического обзора, являются надежными, но при этом отражает исключительно мнение авторов относительно анализируемых объектов. Несмотря на то что настоящий обзор составлен с максимально возможной тщательностью, ни его авторы, ни ФГ «Финам» не заявляют и не гарантируют ни прямо, ни косвенно его точность и полноту. Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент публикации настоящего аналитического обзора и могут быть изменены без предупреждения. Ни ФГ «Финам», ни его сотрудники не несут ответственности за какие-либо потери, возникшие в результате использования настоящего материала либо в какой-либо другой связи с ним, а также за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам». Копирование, воспроизводство и/или распространение настоящего материала, частично или полностью, без письменного разрешения ФГ «Финам» категорически запрещено.