Автомобильный рынок РФ - слабые результаты и новые вызовы

Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

Общая ситуация на рынке:

Тяжёлые грузовики: продажи упали на -46% (г/г) - этот сегмент уже почти год находится в нисходящем тренде, из-за снижения спроса на грузоперевозки и высоких процентных ставок.

Лёгкие коммерческие автомобили (LCV): падение на -27% (г/г) - это первый спад после более чем года уверенного роста.

Пикапы: снижение на -12% (г/г) - здесь также впервые за долгое время зафиксирован отрицательный результат.

Основные причины спада:

Высокая база сравнения: в 2024 году рынок демонстрировал активный рост, что делает текущие показатели менее впечатляющими.

Ожидание снижения ключевой ставки: потребители откладывают покупки, в надежде на удешевление кредитов во второй половине 2025 года.

Рост стоимости автомобилей: увеличение утильсбора и других издержек сделало автомобили менее доступными.

Возможное возвращение европейских марок: некоторые покупатели ждут появления более широкого ассортимента на рынке.

Группа СОЛЛЕРС: слабые результаты

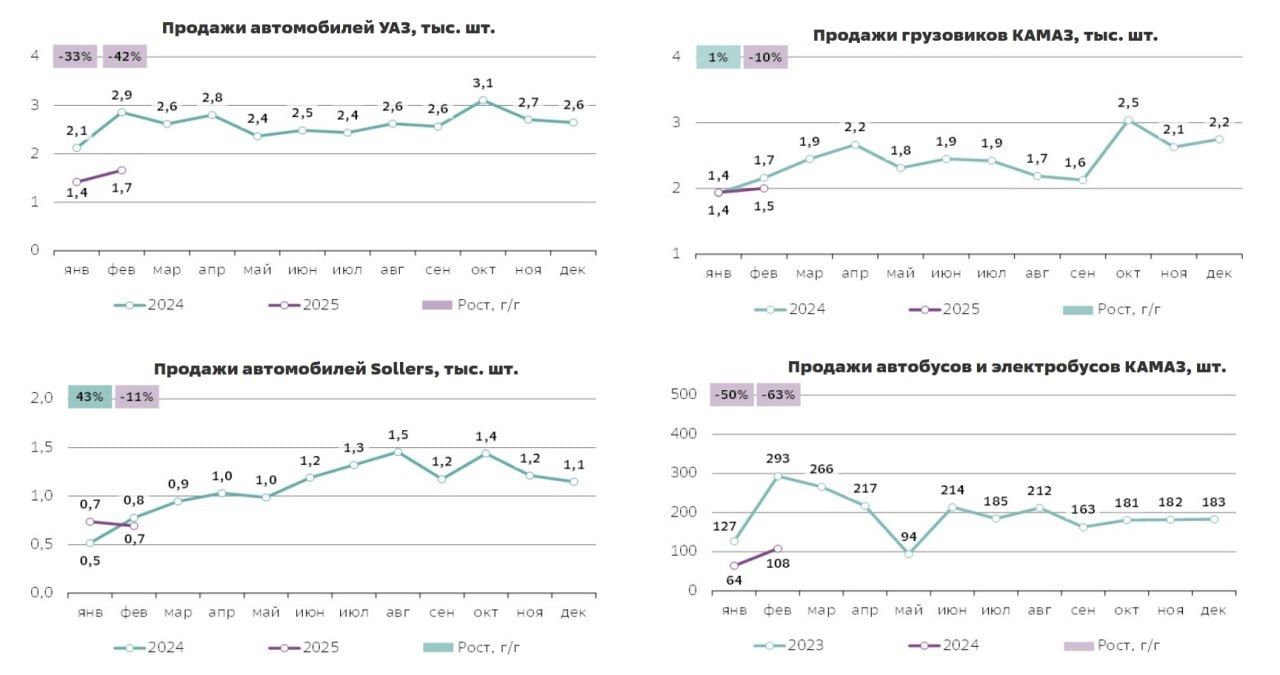

Легкие коммерческие автомобили (LCV): продажи автомобилей УАЗ упали на -32% (г/г), а моделей Sollers на -38% (г/г). Доля группы СОЛЛЕРС в сегменте отечественных пикапов снизилась за минувший год с 29% до 25%.

Пикапы: продажи пикапов у СОЛЛЕРС выросли в 2 раза, но это не смогло компенсировать падение продаж моделей УАЗ на -12% г/г. Доля группы в сегменте снизилась за год с 26% до 25%.

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

Грузовые автомобили: продажи снизились всего на -8% (г/г), что значительно лучше среднерыночного падения на -46% (г/г). Доля группы при этом выросла за последние 12 месяцев с 17% до 28%.

Автобусы: продажи рухнули на -63% (г/г), что близко к среднерыночному показателю (-69%). Доля группы увеличилась до 18% (с 15% годом ранее).

Февральские результаты подтверждают, что отечественный автомобильный рынок находится в сложной фазе. Однако текущие трудности носят временный характер, и улучшение макроэкономической ситуации может вернуть рынок к росту. Томительное ожидание снижения ключевой ставки может временно сдерживать спрос, однако в долгосрочной перспективе это окажет положительное влияние на рынок, когда ЦБ реально перейдёт к смягчению своей денежно-кредитной политики.

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС и КАМАЗ, могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ и ТЗА, которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы.