Arista Networks - потенциал роста по-прежнему ограничен

|

Arista Networks |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$235,0 |

|

Текущая цена |

$223,5 |

|

Потенциал роста |

5,2% |

- Arista Networks - один из ведущих производителей сетевого оборудования для крупных центров обработки данных, высокопроизводительных вычислительных систем и облачных сетевых решений.

- Arista обладает самым широким в отрасли модельным рядом коммутаторов различных форм-факторов. Конкурентным преимуществом компании является единая для всех устройств масштабируемая модульная операционная система Arista EOS.

- В последние годы Arista заметно нарастила долю на рынке решений для центров обработки данных, демонстрировала уверенный рост финансовых показателей.

- Компании по всему миру, как ожидается, продолжат активно переходить на облачные технологии хранения и обработки данных, и Arista, на наш взгляд, будет и далее выигрывать от развития этой тенденции.

- Arista активно инвестирует в разработку новых продуктов и усовершенствование уже имеющихся, осуществляет точечные сделки M&A для усиления позиций в перспективных сегментах.

- Между тем потеря крупного клиента, вероятно, продолжит отрицательно сказываться на темпах роста финансовых показателей Arista в предстоящие кварталы.

- Компания выглядит достаточно дорогой по финансовым мультипликаторам.

Мы рекомендуем "Держать" акции Arista, среднесрочная цель - $235.

|

Основные сведения |

||||

|

ISIN |

US0404131064 |

|||

|

Рыночная капитализация |

$ 19,09 млрд |

|||

|

Enterprise Value (EV) |

$ 14,45 млрд |

|||

|

Финансовые показатели, млн $ |

||||

|

Показатель |

2019 |

2018 |

||

|

Выручка |

2 411 |

2 151 |

||

|

EBITDA |

956 |

817 |

||

|

Чистая прибыль |

787 |

643 |

||

|

Прибыль на акцию, $ |

9,73 |

7,96 |

||

|

Дивиденды, $ |

− |

− |

||

|

Показатели прибыльности |

||||

|

Показатель |

2019 |

2018 |

||

|

Маржа EBITDA |

39,6% |

38,0% |

||

|

Маржа чистой прибыли |

32,6% |

29,9% |

||

Краткое описание эмитента

Arista Networks - один из ведущих производителей сетевого оборудования для крупных центров обработки данных (ЦОД), высокопроизводительных вычислительных систем и облачных сетевых решений. Компания обладает самым богатым в отрасли модельным рядом коммутаторов различных форм-факторов (коммутаторы с пропускной способностью от 1 до 100 гигабит, с разной плотностью портов, с низкой задержкой, глубокими буферами, различным специфическим функционалом).

Динамика акций в сравнении с NASDAQ

При этом особым конкурентным преимуществом Arista является единая для всех устройств модульная операционная система Arista EOS, построенная на базе стандартного ядра Linux и обладающая всем его функционалом. Это обеспечивает практически неограниченные возможности адаптации сетевых устройств под потребности заказчика, позволяя легко встраивать коммутаторы Arista в существующую ИТ-инфраструктуру. Капитализация компании составляет $ 17 млрд.

Финансовые результаты

В последние годы продукция Arista пользовалась все большей популярностью среди пользователей, при этом компании удалось заметно увеличить свою долю на рынке решений для ЦОД: до 18,8% по состоянию на конец первого полугодия 2019 г. по сравнению с 16,8% в 2018 г., 14,6% в 2017 г., 11,6% в 2016 г., 10% в 2015 г. и 7,8% в 2014 г. На этом фоне существенный прирост демонстрировали и финансовые показатели. Между тем результаты IV квартала 2019 г. оказались достаточно слабыми в связи со снижением спроса со стороны одного из крупных клиентов, из числа так называемых "облачных титанов" (Cloud Titans), который изменил стратегию и решил отложить модернизацию своей сетевой инфраструктуры.

Так, выручка Arista в минувшем квартале уменьшилась на 7,2% г/г, до $ 552,5 млн, хотя и оказалась в пределах прогнозного диапазона менеджмента $ 540–560 млн и немного превысила консенсус-прогноз. Поступления от продаж сетевого оборудования упали на 11,1%, до $ 447,5 млн, тогда как доходы от технической поддержки выросли на 13,6%, до $ 105 млн, и их доля в выручке повысилась до 19%, с 15,5% год назад. Географически на Северную Америку пришлось 75% всей выручки, на международный сегмент - 25%. Скорректированный показатель EBITDA сократился на 7,6%, до $ 213,7 млн, и рентабельность по EBITDA уменьшилась на 0,1 п. п., до 38,7%. Скорректированная прибыль на акцию повысилась на 1,8%, до $ 2,29, и уверенно превзошла среднюю оценку аналитиков Уолл-стрит на уровне $ 2,09. По итогам всего прошлого года компания заработала $ 9,73 на акцию (рост на 22,2%) при выручке $ 2,41 млрд (рост на 12,1%).

Среди позитивных моментов отчетности выделим сильный баланс (чистая денежная позиция составляет $ 2,64 млрд) и неплохие денежные потоки. В 2019 г. компания сгенерировала операционный денежный поток в объеме $ 963 млн (против $ 503,1 млн в предыдущем году), направила $ 15,8 млн на капвложения и $ 266,1 млн на выкуп собственных акций. Отметим, что в прошлом году совет директоров Arista одобрил новую программу выкупа акций объемом $ 1 млрд, завершить ее планируется в апреле 2022 г.

Финансовые результаты Arista за IV квартал и весь 2019 г.

|

Показатель |

4К19 |

4К18 |

Изменение |

2019 |

2018 |

Изменение |

|

Выручка, млн $ |

552,5 |

595,7 |

-7,2% |

2 410,7 |

2 151,4 |

12,1% |

|

EBITDA, млн $ |

213,7 |

231,3 |

-7,6% |

955,6 |

816,6 |

17,0% |

|

Чистая прибыль, млн $ |

183,4 |

182,2 |

0,7% |

786,8 |

643,3 |

22,3% |

|

EPS, $ |

2,29 |

2,25 |

1,8% |

9,73 |

7,96 |

22,2% |

|

Рентабельность по EBITDA |

38,7% |

38,8% |

-0,1 п. п. |

39,6% |

38,0% |

1,6 п. п. |

|

Рентабельность по чистой прибыли |

33,2% |

30,6% |

2,6 п. п. |

32,6% |

29,9% |

2,7 п. п. |

Источник: данные компании, оценки ГК "ФИНАМ"

Прогноз на I квартал 2020 г. также выглядит не очень оптимистично. Руководство Arista ожидает выручку в диапазоне $ 522–532 млн, что предполагает снижение на 10,6–12,3% относительно того же периода прошлого года, и операционную рентабельность в районе 34%.

Факторы роста

Мы по-прежнему в целом положительно оцениваем перспективы Arista, учитывая, что предприятия по всему миру продолжают активно переходить на облачные технологии хранения и обработки данных. У облачных технологий есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Современный мир быстро меняется, и практически невозможно спроектировать фиксированную экономически эффективную ИТ-систему, которая прослужит много лет. При этом облачные решения позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды. Мы ожидаем, что Arista останется бенефициаром указанного тренда и сохранит свою высокую долю на рынке решений для ЦОД.

Между тем Arista активно разрабатывает новые продукты и совершенствует уже имеющиеся. В частности, в настоящее время усилия компании направлены на развитие продуктовой линейки коммутаторов нового поколения со скоростью передачи данных 400 Гбит в секунду. В прошлом году были представлены новые коммутаторы серии 7800R, а также обновленные коммутаторы серий 7500R и 7280R. Как результат, в арсенале Arista десять 400-гигабитных платформ, рассчитанных на различные типы потребителей.

Кроме того, компания интенсивно работает над развитием аппаратно-программной сетевой архитектуры Cognitive Cloud Networking, которая призвана облегчить переход на гибридные облачные системы для корпораций и внедрение ими технологий интернета вещей (Internet of Things, IoT). Чтобы усилить свои позиции в данной сфере, в прошлом году Arista приобрела фирму Mojo Networks, ведущего поставщика беспроводных облачных решений и создателя платформы Cognitive WiFi.

При этом руководство компании собирается продолжать географическую экспансию, делая упор на развивающиеся рынки, где проникновение облачных технологий пока находится на относительно невысоком уровне.

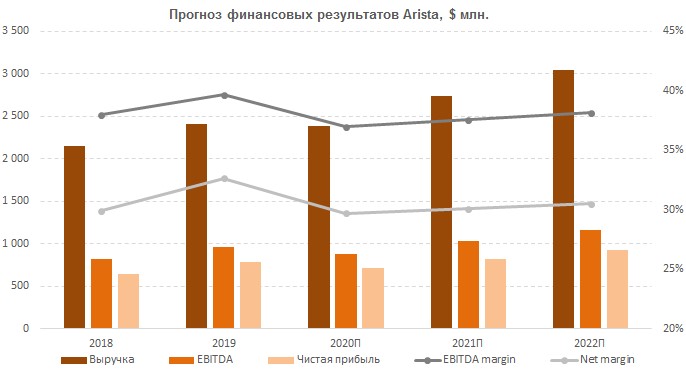

В то же время потеря столь крупного клиента, вероятно, продолжит негативно сказываться на темпах роста финансовых показателей Arista в среднесрочной перспективе, поскольку в условиях не самой благоприятной ситуации в мировой экономике компании вряд ли удастся быстро компенсировать выпадающие доходы. Да и в целом это говорит о том, что спрос в отрасли может быть весьма волатильным. Как результат, выручка и прибыль Arista, по нашим оценкам, продемонстрируют умеренно отрицательную динамику в нынешнем году, при этом рост возобновится не ранее второй половины 2020 г., когда в мире должно начаться массовое внедрение 400-гигабитных коммутаторов. Наш прогноз основных финансовых показателей Arista на ближайшие годы представлен ниже.

Источник: данные компании, оценки ГК "ФИНАМ"

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2019 и 2020 гг. Arista выглядит заметно дороже аналогов. Учитывая заметно ухудшившиеся перспективы роста компании, такая премия, на наш взгляд, может быть оправдана лишь частично ее высокими показателями прибыльности и рентабельности капитала.

|

Компания |

Тикер

|

Кап-я, млн $

|

EV, млн $ |

EV/EBITDA |

P/E |

ROE, % |

||

|

|

|

|

|

2019П |

2020П |

2019П |

2020П |

|

|

Cisco Systems |

CSCO

|

199 259

|

186 872 |

9,9 |

9,7 |

14,4 |

13,8 |

31,8 |

|

Foxconn Industrial Internet Co |

601138 |

53 589 |

48 114 |

15,7 |

12,9 |

21,3 |

18,0 |

34,2 |

|

ZTE |

000063 |

25 918 |

27 743 |

22,4 |

18,9 |

35,0 |

28,3 |

-5,6 |

|

Nokia |

NOKIA |

24 155 |

22 797 |

7,4 |

6,4 |

15,5 |

12,7 |

3,2 |

|

Arista Networks |

ANET |

17 091 |

14 450 |

16,4 |

14,0 |

24,1 |

20,7 |

31,0 |

|

Juniper Networks |

JNPR |

8 113 |

7 148 |

7,6 |

8,3 |

13,9 |

12,6 |

8,2 |

|

F5 Networks |

FFIV |

7 753 |

6 422 |

7,5 |

7,4 |

13,3 |

12,4 |

32,1 |

|

Accton Technology |

2345 |

3 403 |

3 249 |

16,0 |

13,2 |

20,9 |

18,3 |

30,1 |

|

KMW Co |

032500 |

1 980 |

2 007 |

11,9 |

9,6 |

13,0 |

11,6 |

-43,7 |

|

Radware |

RDWR |

1 077 |

676 |

17,8 |

13,6 |

26,4 |

23,7 |

6,2 |

|

Медиана |

|

|

|

13,8 |

11,3 |

18,2 |

15,9 |

19,2 |

Источник: Bloomberg, оценки ГК "ФИНАМ"

Технический анализ

С точки зрения технического анализа на дневном графике акции Arista оттолкнулись от нижней границы треугольника. Ожидаем формирования восходящего движения к верхней границе фигуры, в район $ 235, где, вероятно, будет встречено сопротивление.

Мы считаем ограниченным потенциал роста акций Arista от текущих уровней. Среднесрочная целевая цена - $ 235, рекомендация - "Держать".