Arista Networks - перспективная, но переоцененная компания

|

Arista Networks |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$185.0 |

|

Текущая цена: |

$169.9 |

|

Потенциал роста: |

8.9% |

- Arista Networks − один из ведущих производителей сетевого оборудования для крупных центров обработки данных, высокопроизводительных вычислительных систем и облачных сетевых решений.

- Arista обладает самым богатым в отрасли модельным рядом коммутаторов различных форм-факторов. Конкурентным преимуществом компании является единая для всех устройств масштабируемая модульная операционная система Arista EOS.

- В последние годы Arista заметно нарастила свою долю на рынке решений для центров обработки данных, показывает уверенный рост финансовых показателей.

- Компании по всему миру, как ожидается, продолжат активно переходить на облачные технологии хранения и обработки данных, и Arista, на наш взгляд, останется главным бенефициаром данного тренда.

- Дополнительные факторы роста финпоказателей – выход на перспективный рынок маршрутизации интернет-трафика, а также экспансия на развивающиеся рынки.

- В то же время Arista выглядит переоцененной по основным финансовым мультипликаторам. Акции компании также перекуплены с точки зрения теханализа.

Мы рекомендуем "держать" акции Arista, среднесрочная цель находится на отметке $185.

|

Основные сведения |

||||

|

ISIN |

US0404131064 |

|||

|

Рыночная капитализация |

$12.33 млрд |

|||

|

Enterprise Value (EV) |

$11.16 млрд |

|||

|

Финансовые показатели, $ млн |

||||

|

6М16 |

6М17 |

|||

|

Выручка |

511 |

741 |

||

|

EBITDA |

155 |

258 |

||

|

Чистая прибыль |

103 |

177 |

||

|

Прибыль на акцию, $ |

1.42 |

2.27 |

||

|

Дивиденды, $ |

− |

− |

||

|

Показатели прибыльности |

||||

|

6М16 |

6М17 |

|||

|

Маржа EBITDA |

30.3% |

34.9% |

||

|

Маржа чистой прибыли |

20.1% |

23.9% |

||

Краткое описание эмитента

Arista Networks − один из ведущих производителей сетевого оборудования для крупных центров обработки данных (ЦОД), высокопроизводительных вычислительных систем и облачных сетевых решений. Компания обладает самым богатым в отрасли модельным рядом коммутаторов различных форм-факторов (коммутаторы с пропускной способностью от гигабита до 100 гигабит, с разной плотностью портов, коммутаторы с низкой задержкой, глубокими буферами, различным специфическим функционалом). При этом особым конкурентным преимуществом Arista является единая для всех устройств модульная операционная система Arista EOS, построенная на базе стандартного ядра Linux и обладающая всем его функционалом. Это обеспечивает практически неограниченные возможности адаптации сетевых устройств под потребности заказчика, позволяя легко встраивать коммутаторы Arista в его существующую ИТ-инфраструктуру. Капитализация компании составляет $12.3 млрд.

Финансовые результаты

В последние годы платформы Arista пользуются все большей популярностью среди пользователей, при этом компании удалось заметно увеличить свою долю на рынке решений для ЦОД: до 14.5% по состоянию на конец 2016 г. по сравнению с 12% в 2015 г. и 9.3% в 2014 г. На этом фоне существенный прирост демонстрируют и финансовые показатели.

Так, выручка Arista во II квартале 2017 г. увеличилась на 50.8% в годовом выражении до $405 млн., заметно превысив консенсус-прогноз на уровне $361 млн. Доходы от продаж оборудования составили 87% выручки, однако опережающими темпами росли поступления от услуг технической поддержки (13% выручки, +54.9% г/г) на фоне продолжающегося увеличения клиентской базы компании, которая превысила 4 100 пользователей. На Северную Америку в данный момент приходится большая часть продаж (порядка 75%), далее идут регион EMEA (16%) и Азиатско-Тихоокеанский регион (9%).

Операционные расходы росли медленнее, что позволило компании заметно нарастить показатели прибыли и рентабельности. Так, показатель EBITDA взлетел на 90.4% до $152 млн., и рентабельность по EBITDA поднялась на 7.8 п.п. до 37.5%. Скорректированная прибыль на акцию выросла на 81.1% до $1.34 и оказалась существенно выше средней оценки аналитиков Уолл-стрит на уровне 95 центов. Результаты по итогам I полугодия также выглядят весьма внушительно.

Среди позитивных моментов отчетности выделим сильный баланс (чистая денежная позиция составляет $1.12 млрд.) и высокие денежные потоки.

Финансовые результаты Arista за II квартал и 6 месяцев 2017 г.

|

|

2К17 |

2К16 |

Изменение |

6М17 |

6М16 |

Изменение |

|

|

Выручка, $ млн. |

405 |

269 |

50.8% |

741 |

511 |

45.0% |

|

|

EBITDA, $ млн. |

152 |

80 |

90.4% |

258 |

155 |

66.9% |

|

|

Чистая прибыль, $ млн. |

105 |

54 |

96.5% |

177 |

103 |

72.5% |

|

|

EPS, $ |

1.34 |

0.74 |

81.1% |

2.27 |

1.42 |

59.9% |

|

|

Рентабельность по EBITDA |

37.5% |

29.7% |

7.8 п.п. |

34.9% |

30.3% |

4.6 п.п. |

|

|

Рентабельность по чистой прибыли |

26.0% |

20.0% |

6.1 п.п. |

23.9% |

20.1% |

3.8 п.п. |

Источник: данные компании, оценки ГК "ФИНАМ"

Руководство Arista также представило довольно оптимистичные прогнозы на III квартал. Компания ожидает квартальную выручку в диапазоне $405-420 млн. и операционную рентабельность в районе 30%.

Факторы роста

Мы положительно оцениваем дальнейшие перспективы бизнеса Arista, учитывая, что компании по всему миру продолжают активно переходить на облачные технологии хранения и обработки данных. У облачных технологий есть преимущество в универсальности и меньшей стоимости эксплуатации, чем у традиционных ИТ-систем. Современный мир быстро меняется, и практически невозможно спроектировать фиксированную экономически эффективную ИТ-систему, которая прослужит много лет. При этом облачные решения позволяют быстро запускать новые услуги, тестировать их, подключать новых пользователей, масштабировать аппаратную часть облака и расширять его производительность. Данные возможности особенно актуальны в сложные экономические периоды.

Мы ожидаем, что Arista продолжит оставаться главным бенефициаром данного тренда и будет и далее увеличивать свою долю на рынке решений для ЦОД. Среди факторов, которые также могут поспособствовать дальнейшему росту финансовых показателей Arista, отметим следующие:

− в конце прошлого года Arista заключила договор о стратегическом партнерстве с Hewlett Packard Enterprise, что позитивно сказывается на клиентской базе компании;

− новые коммутаторы Arista серии 7500R, вместе с программным обеспечением FlexRoute, обладают достаточно развитыми возможностями маршрутизации, что дает компании неплохой шанс выйти на рынок оборудования для маршрутизации интернет-трафика. Arista начала предлагать решения в этой области своим текущим клиентам, и уже более 100 из них приобрели лицензию FlexRoute;

− руководство Arista также планирует географическую экспансию, делая упор на развивающиеся рынки, где проникновение облачных технологий пока находится на невысоком уровне. Это, вероятно, потребует дополнительных расходов в создание логистических цепочек и на маркетинг, что в среднесрочной перспективе приведет к некоторому снижению показателей рентабельности.

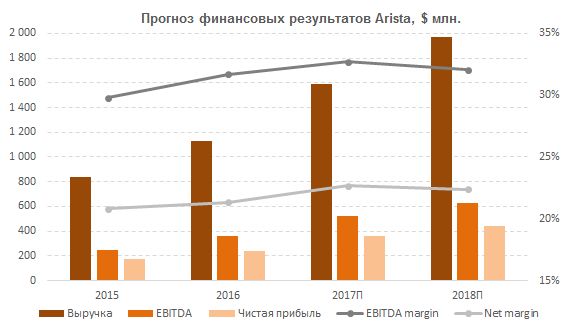

Ниже представлен наш прогноз основных финансовых показателей Arista на ближайшие годы.

Источник: данные компании, оценки ГК "ФИНАМ"

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2017 и 2018 гг. Arista выглядит значительно дороже своих американских и зарубежных аналогов, что, на наш взгляд, только частично объясняется неплохими перспективами роста и высокой рентабельностью капитала. Столь высокая премия в оценочных мультипликаторах Arista, мы считаем, не оправдана и будет сокращаться.

|

Компания |

Тикер |

Кап-я, $ млн |

EV, $ млн. |

EV/EBITDA |

P/E |

ROE, % |

||

|

2017П |

2018П |

2017П |

2018П |

|||||

|

Cisco Systems |

CSCO |

159 202 |

120 993 |

7.0 |

7.2 |

15.0 |

13.4 |

16.7 |

|

ZTE Corp |

000063 |

13 331 |

12 370 |

10.9 |

12.7 |

22.5 |

20.7 |

6.8 |

|

Arista Networks |

ANET |

12 326 |

11 162 |

22.0 |

18.3 |

49.0 |

37.8 |

23.8 |

|

Juniper Networks |

JNPR |

10 810 |

9 295 |

6.4 |

6.3 |

15.8 |

12.6 |

14.2 |

|

F5 Networks |

FFIV |

7 629 |

6 121 |

7.4 |

7.3 |

19.9 |

14.7 |

33.0 |

|

Interdigital |

IDCC |

2 496 |

1 815 |

7.5 |

10.2 |

7.8 |

20.0 |

50.1 |

|

Gigamon |

GIMO |

1 525 |

1 484 |

27.4 |

14.9 |

566.7 |

51.9 |

1.2 |

|

Netgear |

NTGR |

1 498 |

1 132 |

7.6 |

7.4 |

21.7 |

17.9 |

9.7 |

|

Accton Technology |

2345 |

1 418 |

1 172 |

10.1 |

8.5 |

19.8 |

16.8 |

23.1 |

|

Shenzhen Gongjin Electronics |

603118 |

1 384 |

1 502 |

17.5 |

13.5 |

24.9 |

19.7 |

10.2 |

|

Медиана |

|

8.9 |

9.3 |

20.8 |

18.8 |

15.4 |

||

Источник: Bloomberg, оценки ГК "ФИНАМ"

Технический анализ

С точки зрения технического анализа, акции Arista вышли вверх из среднесрочного восходящего канала и уже "отработали" его высоту. В ближайшее время вероятно продолжение коррекционного движения к верхней границе канала, проходящей в районе $158.

По нашим оценкам, потенциал укрепления акций Arista по большей части уже исчерпан. Среднесрочная целевая цена − $185, рекомендация – "держать".