Аргументом ЦБ для снижения ставки на 50-100 б.п. может быть доллар по 78 рублей

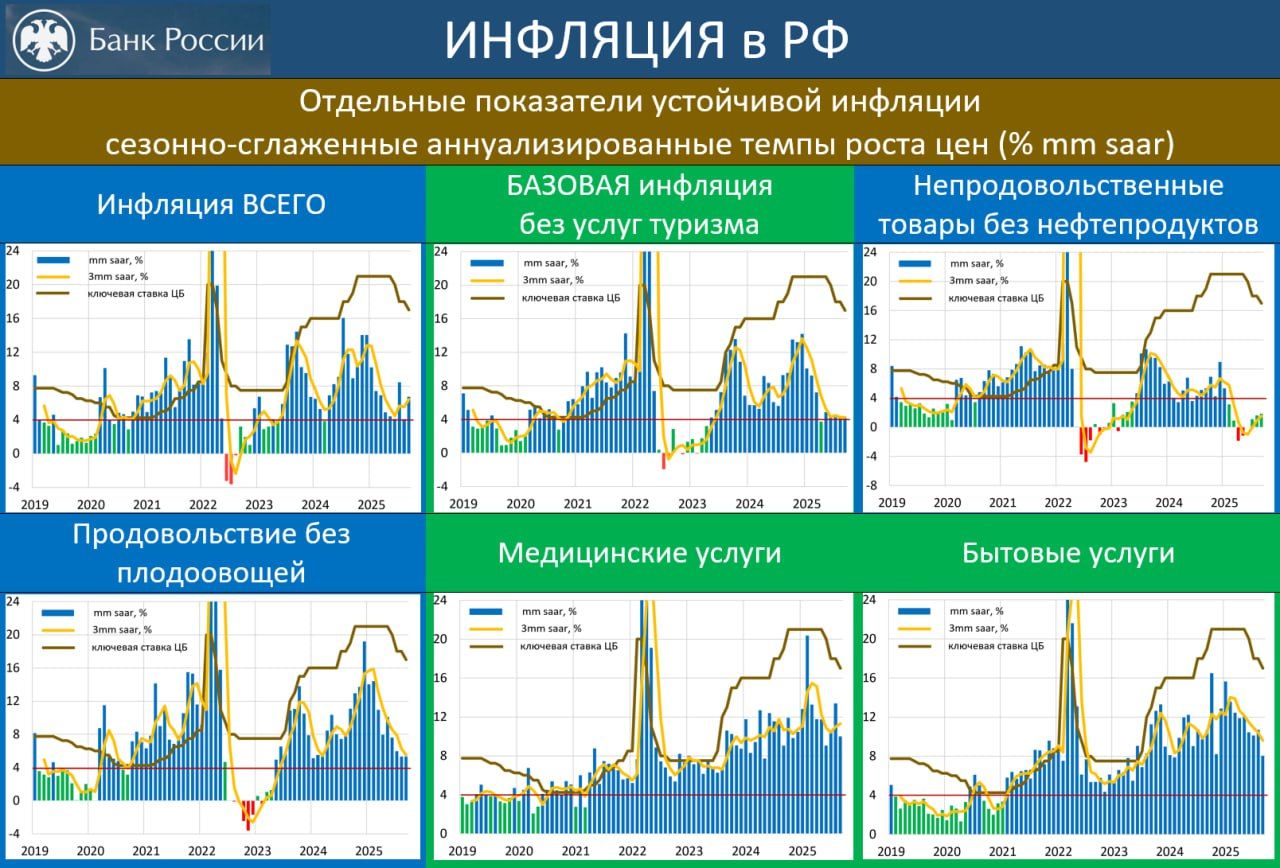

Оценки сезонно-сглаженных индексов цен от ЦБ за сентябрь пониже нашей оценки по ИПЦ (6.7% mm saar) и повыше по БИПЦ (4.7% mm saar), но в целом подтверждают наш вывод: отклонение от целевых 4% – это бензо-коллапс и ряд волатильных позиций. Обратите внимание на график БИПЦ без услуг туризма (наш любимый индикатор устойчивой инфляции) – здесь уже полгода темпы роста вблизи 4% saar без намёка на ускорение.

Похоже, все те же тренды сохраняются и в октябре. Недельная инфляция вновь ужасна: 0.21% за неделю и 0.41% за 13 дней октября. Но это опять бензин и овощи. По октябрю можем получить 1% мм / 8.3% гг, что будет больше 10% mm saar. Но полагаем, что в базовой инфляции картина сильно не изменится.

Бензин и НДС - это рост ИО. Поэтому наше мнение прежнее – ставку надо оставить на 17%. Но не удивимся, если ЦБ всё-таки снизит (но не более, чем на 50-100 бп). Один из новых аргументов - доллар по 78.