Апсайда в акциях ММК уже нет

ММК не оправдал надежд инвесторов. После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК и ММК. Но после выхода отчета по МСФО самого ММК котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

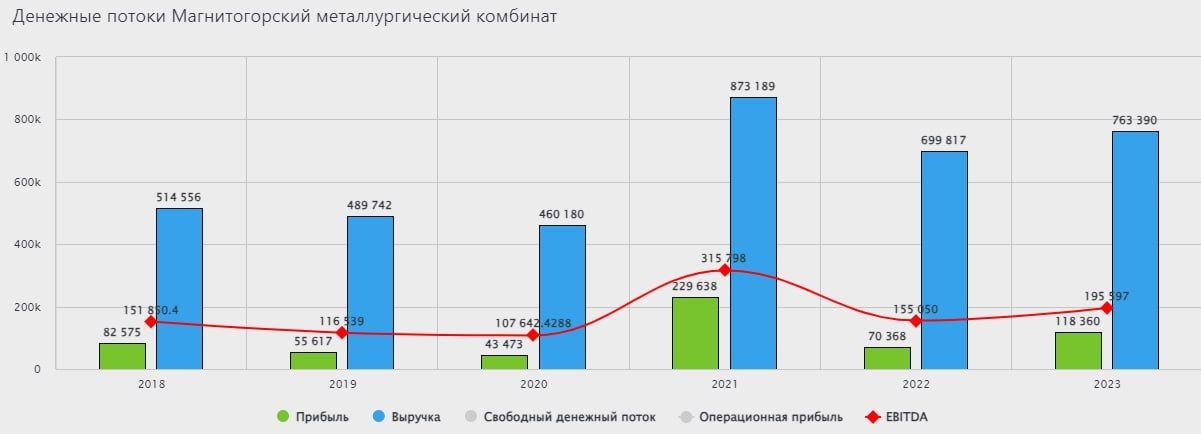

На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

Если финансовые показатели выросли, почему падают акции?

Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию.

Не является индивидуальной инвестиционной рекомендацией.