Апсайд в акциях Alibaba сохраняется

Акции Alibaba смогли выйти наверх из продолжавшегося более двух лет боковика. Инвесторов привлекает низкая оценка компании по мультипликаторам, высокие темпы обратного выкупа акций и развитие связанных с ИИ технологий. Менеджмент Alibaba считает, что рост рынка ИИ продолжится в обозримом будущем, в связи с чем компания планирует активно инвестировать в инфраструктуру для ИИ. Полагаем, что даже после роста акции Alibaba можно считать достаточно недорогой с точки зрения оценки по мультипликаторам ставкой на развитие ИИ в Китае.

Мы присваиваем ADS Alibaba целевую цену $155,0 на горизонте 12 мес. и рейтинг «Покупать». Апсайд на горизонте 12 мес. составляет 20,2%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, — HKD 150,6. Это соответствует рейтингу «Покупать» и апсайду 15,3%.

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Кроме того, Alibaba включает в себя облачный бизнес, ИИ-технологии, логистический бизнес, а также ряд инновационных инициатив.

Локально акции Alibaba привлекли внимание инвесторов развитием связанных с искусственным интеллектом технологий. В ближайшие три года менеджмент планирует инвестировать в инфраструктуру для ИИ $52 млрд, что позволит нарастить выручку от предоставления вычислительных мощностей прочим компаниям.

Сама Alibaba является создателем одной из наиболее популярных китайский языковых моделей — Qwen. Компания ожидает, что использование ИИ-моделей на ключевых для Alibaba маркетплейсах позволит увеличить вовлеченность покупателей и, как следствие, может привести к росту выручки.

Другой точкой роста бизнеса является международный сегмент e-commerce. Выручка данного направления в прошедшем квартале выросла на 36% г/г и имеет потенциал для дальнейшего увеличения. При этом в следующем финансовом году данный сегмент может выйти на генерацию положительной EBITDA.

Третий квартал 2025 ф. г. оказался неплохим для Alibaba. Компания ускорила рост выручки в годовом выражении и вернулась к двузначным темпам наращивания прибыли на акцию. Наиболее сильную динамику с точки зрения выручки показывает облачный сегмент и международный e-commerce.

Alibaba активно проводит обратный выкуп своих акций. В последние кварталы доходность байбэка составляла 0,4–1,9% в квартал. Обычно темпы обратного выкупа увеличиваются в периоды коррекции акций и уменьшаются в моменты отскоков.

Для расчета целевой цены мы использовали оценку по мультипликаторам EV/Sales и EV/EBITDA 2025E относительно китайских и международных аналогов. При этом по отношению к мировым аналогам применили дисконт 15%, чтобы учесть китайские страновые риски.

Ключевой риск для Alibaba — возможность замедления темпов роста китайской экономики и дефляции. Также на акции негативно может повлиять возобновление регуляторного давления, конкуренция со стороны JD.com и Pinduoduo и возможные торговые войны с США.

| BABA | Покупать |

| 12М целевая цена | $155,0 |

| Текущая цена | $129,0 |

| Потенциал роста | 20,2% |

| ISIN | US01609W1027 |

| 9988.HK | Покупать |

| 12М целевая цена | HKD 150,6 |

| Текущая цена | HKD 130,6 |

| Потенциал роста | 15,3% |

| ISIN | KYG017191142 |

| Капитализация, млрд $ | 299 |

| EV, млрд $ | 258 |

| Финансовые показатели, ф. г., млрд RMB | |||

| Показатель | 2024 | 2025П | 2026П |

| Выручка | 941,2 | 997,4 | 1079,5 |

| EBITDA | 191,7 | 199,9 | 218,8 |

| Чистая прибыль | 158,4 | 153,0 | 169,2 |

| DPS, $ | 0,125 | 0,208 | 0,125 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025П | 2026П |

| Маржа EBITDA | 20,4% | 20,0% | 20,3% |

| Чистая маржа | 16,8% | 15,3% | 15,7% |

| Мультипликаторы, ф. г. | ||

| Показатель | 2024 | 2025П |

| EV/EBITDA | 9,8 | 9,4 |

| P/E | 13,7 | 14,2 |

| DY | 0,8% | 1,3% |

Описание эмитента

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Компания имеет китайские и международные подразделения, которые занимаются как розничной онлайн-торговлей, так и оптовой реализацией. Кроме того, компания является крупнейшим в Китае поставщиком облачных услуг и развивает такие направления, как ИИ и логистический бизнес, а также ряд так называемых инновационных инициатив. При этом основная прибыль на данный момент зарабатывается сегментом e-commerce.

Факторы роста

- Alibaba — одна из китайских компаний, которые активно занимаются набирающей популярность темой ИИ. Менеджмент прогнозирует, что в ближайшие три года инвестиции в инфраструктуру для ИИ и облачных платформ составят $52 млрд, что может стать одним из драйверов роста выручки облачного бизнеса. Бизнес-модель Alibaba в данном сегменте в первую очередь строится на предоставлении вычислительных мощностей другим компаниям. По словам менеджмента, выручка связанных с ИИ направлений растет трехзначными темпами уже 6 кварталов подряд, хотя точных цифр и не приводится.

- Alibaba — разработчик одного из наиболее успешных семейств языковых моделей в Китае — Qwen. По данным компании, по состоянию на конец января различные версии Qwen являются основой для более чем 90 тыс. моделей, что делает Qwen одним из крупнейших семейств языковых моделей в мире.

- Менеджмент ожидает, что использование ИИ позволит увеличить вовлеченность клиентов на ключевых для компании онлайн-площадках, таких как Taobao и Tmall, это может привести к увеличению выручки направления e-commerce в Китае.

- В последние кварталы Alibaba на фоне наличия значительной чистой денежной позиции достаточно высокими темпами проводила обратный выкуп акций — от $1,3 млрд до $5,8 млрд в квартал, что соответствует доходности 0,4–1,9% в квартал. Полагаем, что в периоды коррекции акций темпы их обратного выкупа могут ускоряться. В то же время сейчас, когда акции показали значительный рост, байбэк может замедлиться.

- Высокие темпы роста продолжает показывать международный сегмент e-commerce, известный российским инвесторам по маркетплейсу AliExpress. По итогам последнего отчетного квартала выручка международного розничного e-commerce увеличилась на 36% г/г. Согласно ожиданиям менеджмента, в следующем году данное направление сможет стать прибыльным на уровне EBITDA.

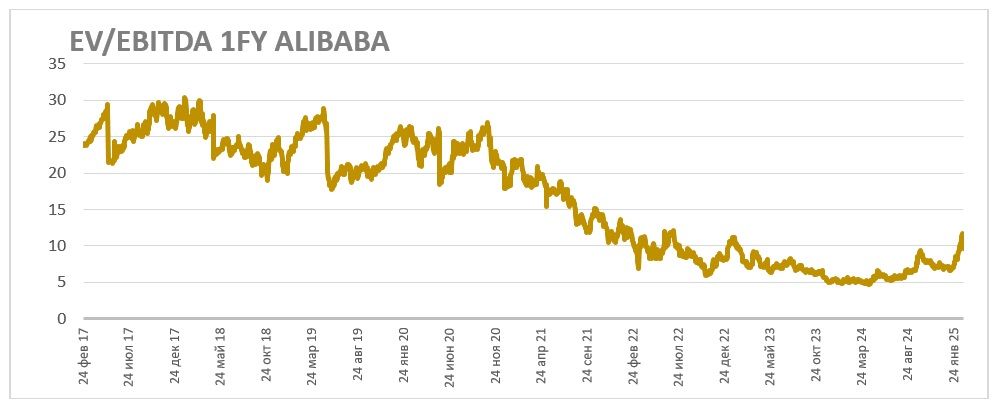

- Даже после роста акций оценка Alibaba по мультипликаторам остается достаточно невысокой по историческим меркам — оценка компании по EV/EBITDA примерно в два раза ниже, чем в 2017–2021 гг.

Риски

В последние месяцы инфляция в Китае не превышает 0,5% г/г, что ограничивает рост выручки китайского сегмента e-commerce, являющегося ключевым по выручке для компании.

Возможно усиление торговых войн США и Китая, что могло бы негативно повлиять на экономику Поднебесной, а также привести к ограничениям на поставку оборудования, необходимого для развития облачного сегмента Alibaba.

Повышенные инвестиции в инфраструктуру для облачного сегмента и ИИ-технологий могут оказать давление на генерацию свободного денежного потока, хотя наличие чистой денежной позиции и позволяет делать это.

В последние годы Tmall (ключевой розничный маркетплейс Alibaba в Китае) испытывает все большую конкуренцию со стороны компаний JD.com и Pinduoduo. Для сохранения своей доли на рынке Alibaba развивает маркетплейсы TaobaoDeals и Taocaicai, работающие по схеме M2C (manufacturer-to-consumer). Они направлены на вовлечение в e-commerce аудитории с относительно небольшими доходами, проживающей вне крупных городов.

Сохраняется ненулевая вероятность роста геополитической напряженности вокруг Тайваня, что могло бы вынудить западных инвесторов хотя бы частично уйти с китайского рынка.

Финансовый отчет

Третий квартал 2025 финансового года оказался неплохим для Alibaba. Компания ускорила рост выручки в годовом выражении и вернулась к двузначным темпам наращивания прибыли на акцию. Наиболее сильную динамику с точки зрения выручки показывает облачный сегмент и международный e-commerce. Менеджмент отмечает, что сегменты, связанные с инфраструктурой для ИИ, показывают трехзначный рост выручки уже 6 кварталов подряд. При этом отметим, что достаточна слабая динамика свободного денежного потока во многом связана с повышенным уровнем инвестиций в связанную с ИИ инфраструктуру.

Alibaba: основные финпоказатели за III фин. кв. 2025 г. (млрд RMB)

| Показатель | III фин. кв. 2025 | III фин. кв. 2024 | Изм., % |

| Выручка | 280,2 | 260,3 | 7,6% |

| E-commerce | 173,8 | 157,6 | 10,3% |

| Облачные вычисления | 31,7 | 28,1 | 13,1% |

| Прочее | 74,6 | 74,7 | -0,2% |

| EBITDA скорр. | 62,1 | 59,6 | 4,2% |

| Маржа EBITDA | 22,1% | 22,9% | -0,8 п. п. |

| Чистая прибыль на акцию скорр. | 2,67 | 2,37 | 12,7% |

| Свободный денежный поток | 39,0 | 56,5 | -31,0% |

| Чистый долг | -378,5 | -487,0 | N/A |

Источник: данные компании

В ближайшие годы выручка Alibaba может продолжить увеличиваться на 6–8% в год на фоне развития международного e-commerce, сегмента облачных технологий и инфраструктуры для ИИ. При этом рост скорректированных EBITDA и чистой прибыли может быть двузначным на фоне менее агрессивных инвестиций в привлечение новых клиентов. Также отметим, что чистая денежная позиция, вероятно, вернется к росту с 2026 ф. г. на фоне менее агрессивных темпов обратного выкупа акций.

Alibaba: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2022* | 2023* | 2024* | 2025E* | 2026E* | 2027E* |

| Отчет о прибылях и убытках |

|

|

|

|

|

|

| Выручка | 853,1 | 868,7 | 941,2 | 997,4 | 1 079,5 | 1 166,3 |

| EBITDA скорр. | 158,2 | 175,7 | 191,7 | 199,9 | 218,8 | 241,0 |

| Чистая прибыль скорр. | 143,5 | 144,0 | 158,4 | 153,0 | 169,2 | 187,9 |

| Рентабельность |

|

|

|

|

|

|

| Рентабельность EBITDA | 18,5% | 20,2% | 20,4% | 20,0% | 20,3% | 20,7% |

| Рентабельность чистой прибыли | 16,8% | 16,6% | 16,8% | 15,3% | 15,7% | 16,1% |

| ROE | 15,1% | 14,7% | 16,0% | 13,3% | 13,0% | 15,9% |

| Показатели долга, денежного потока и дивидендов |

|

|

|

|

|

|

| CFO | 142,8 | 199,8 | 182,6 | 177,0 | 188,7 | 227,7 |

| CAPEX | 53,3 | 34,3 | 28,6 | 47,5 | 50,2 | 51,4 |

| CAPEX, % от выручки | 6,2% | 4,0% | 3,0% | 4,8% | 4,6% | 4,4% |

| FCFF скорр. | 89,5 | 165,4 | 154,0 | 129,5 | 138,5 | 176,3 |

| Чистый долг | -419,6 | -435,4 | -476,4 | -407,3 | -475,8 | -567,1 |

| Чистый долг / EBITDA | -2,7 | -2,5 | -2,5 | -2,0 | -2,2 | -2,4 |

* Финансовый год с окончанием 31 марта

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

Оценка

Для анализа стоимости акций Alibaba мы использовали оценку по мультипликаторам относительно китайских и мировых аналогов. При этом по отношению к мировым аналогам применили дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет $155,0 для ADS Alibaba на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 20,2%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет HKD 150,6. Это также соответствует рейтингу «Покупать» и апсайду 15,3%.

| Компания | EV/Sales 2025E* | EV/EBITDA 2025E* |

| Alibaba | 1,8 | 8,7 |

| JD.Com | 0,4 | 7,1 |

| Tencent | 6,3 | 14,6 |

| Baidu | 1,4 | 6,2 |

| Meituan | 2,1 | 12,8 |

| Bilibili | 2,0 | 13,8 |

| PDD Holdings | 2,1 | 7,4 |

| Медиана Китай (вес 50%) | 2,0 | 12,8 |

| eBay | 3,4 | 10,7 |

| Zalando | 0,8 | 10,3 |

| Allegro.eu | 2,9 | 10,9 |

| Amazon.com | 3,3 | 13,4 |

| ETSY | 2,6 | 9,0 |

| Chewy | 1,1 | 20,0 |

| Медиана прочие (вес 50%) | 2,8 | 10,8 |

| Показатели для оценки | Выручка 2025E* | EBITDA 2025Е* |

| Alibaba, млрд RMB | 1052 | 215 |

| Целевая цена ADS по китайским аналогам, $ | 142,2 | 181,9 |

| Целевая цена ADS по международным аналогам с учетом дисконта 15%, $ | 163,1 | 132,7 |

| Средняя целевая цена ADS, $ | 155,0 |

|

| Целевая цена акции класса H, HKD | 150,6 |

|

| Для справки: |

|

|

| Количество акций (в эквиваленте ADS), млрд шт. | 2,3 |

|

| USD/RMB | 7,25 |

|

| Чистый долг (III фин. кв. 2025), млрд $ | -51,9 |

|

| Доля меньшинства (III фин. кв. 2025), млрд $ | 11,3 |

|

* Календарный год

Источник: Reuters, оценки и расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций класса H по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет HKD 144,2 (апсайд — 10,4%), рейтинг акции — 3,40 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Alibaba класса H аналитиками ICBC International составляет HKD 160,4 (рейтинг — «Лучше рынка»), DBS Vickers — HKD 169,0 («Покупать»).

Акции на фондовом рынке

За последний год акции Alibaba показали достаточно сильную динамику, близкую к китайскому технологическому сектору в целом и значительно опережающую широкий рынок. Это было связано с аномально низкой оценкой компании по мультипликаторам, активным обратным выкупом акций и инвестициями компании в набирающую популярность тему ИИ. В то же время даже после роста мультипликаторы Alibaba остаются достаточно невысокими, если сравнивать с аналогами, в связи с чем мы полагаем, что перспективы развития компании в сфере облачных технологий и ИИ еще не до конца учтены рынком и положительная динамика может продолжиться.

С технической точки зрения на недельном графике у акций Alibaba получилось выйти наверх из среднесрочного боковика, что могло бы стать основой для нового восходящего тренда. Локально ближайшей поддержкой выступает бывшая граница боковика на отметке HKD 119, а сопротивлением способен стать недавний локальный максимум на уровне HKD 140.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Для ADS, торгующихся в США, сопротивление расположено на уровне $145, а ближайшая поддержка — у отметки $118.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.02.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.