Apple вернется к росту продаж в 2024 фингоду

В последние три месяца 2022 года Apple прервала серию роста выручки, и в ближайшие два квартала тенденция, вероятно, сохранится на фоне падения глобального покупательского спроса. Компания будет готова вернуться к росту продаж уже во 2-м полугодии, чему могут поспособствовать нормализация экономического климата, а также презентация новинок, в том числе ожидаемых VR-очков. На долгосрок позиции Apple выглядят незыблемыми: опираясь на огромную базу потребителей, компания будет расширять экосистему, заходить на новые рынки и эксплуатировать тренд на цифровизацию экономики.

Мы понижаем рейтинг акций AAPL с «Покупать» до «Держать» и целевую цену с $ 205 до $ 165 на февраль 2024 года. Потенциал роста 9,4% без учета дивидендов.

Apple — американский производитель потребительской электроники под одноименным брендом, крупнейшая в мире компания по рыночной капитализации.

|

AAPL |

Держать |

|||||

|

12М целевая цена |

USD 165,00 |

|||||

|

Текущая цена |

USD 150,87 |

|||||

|

Потенциал роста |

9,37% |

|||||

|

ISIN |

US0378331005 |

|||||

|

Капитализация, млрд $ |

2387,06 |

|||||

|

EV, млрд $ |

2332,72 |

|||||

|

Количество акций, млрд |

15,82 |

|||||

|

Free float |

100% |

|||||

|

Финансовые показатели, ф. г., млрд $ |

||||||

|

Показатель |

2021 |

2022 |

2023П |

|||

|

Выручка |

365,8 |

394,3 |

385,8 |

|||

|

EBITDA |

120,2 |

130,5 |

125,5 |

|||

|

Чистая прибыль |

94,7 |

99,8 |

95,3 |

|||

|

Скорр. EPS, $ |

5,6 |

6,1 |

5,9 |

|||

|

Дивиденд, $ |

0,9 |

0,9 |

1,0 |

|||

|

Показатели рентабельности, ф. г. |

||||||

|

Показатель |

2021 |

2022 |

2023П |

|||

|

Валовая маржа |

41,8% |

43,3% |

43,7% |

|||

|

Маржа EBIT |

29,8% |

30,3% |

29,5% |

|||

|

Чистая маржа |

25,9% |

25,3% |

24,7% |

|||

|

Мультипликаторы |

||||||

|

Показатель |

LTM |

2023П |

||||

|

EV/EBITDA |

19,5 |

18,6 |

||||

|

P/E |

25,1 |

25,4 |

||||

|

DY |

0,6% |

0,6% |

||||

Ближайшие два квартала будут непростыми для Apple. Снижение спроса на электронику начало сказываться на результатах компании в октябре — декабре, несмотря на то что Mac и iPhone продавались заметно лучше конкурентов в 2022 году. В мартовском и июньском кварталах выручка Apple, вероятно, продолжит уменьшаться на фоне ожидаемой мягкой рецессии в мировой экономике.

Продажи VR-очков могут стартовать уже летом 2023 года. Согласно инсайдерам, очки виртуальной реальности Reality Pro уже готовы и могут быть представлены на весенней презентации Apple. С ценником $ 2 999 они могут стать новым «большим» продуктом для компании: мы ожидаем, что уже в 2025 году очки будут приносить около 7% всей выручки Apple.

Новые технологии, лояльная потребительская база и расширение экосистемы — ключевые долгосрочные драйверы для Apple. Ежегодное обновление продуктовой линейки позволяет Apple поддерживать рост валовой маржи даже в условиях снижения спроса, что было доказано на примере 2022 года. Дальнейшая цифровизация, а также огромная база потребителей (более 2 млрд активных устройств) дает Apple гарантию роста продаж на долгосрок. Кроме того, компания имеет большой потенциал к дальнейшему расширению экосистемы за счет действующих и новых линеек бизнеса (VR/AR, игровой сегмент и т. д.).

Apple остается мировым лидером по объемам бай-бэка. Только в 2022 календарном году компания выкупила собственные акции почти на $ 88,5 млрд (3,7% от текущей капитализации), и мы ожидаем сохранения этого тренда до появления другого капиталоемкого варианта инвестирования денежных средств, которым на горизонте ближайшего десятилетия могут стать автопилотируемые электромобили.

Мы оценили акции Apple методом дисконтированных денежных потоков (DCF), который, на наш взгляд, наилучшим образом отражает финансовые перспективы компании. Построенная модель предполагает апсайд 9,4% от текущих уровней.

Главные риски для Apple — ужесточение антимонопольного законодательства, зависимость от Китая в части сборки гаджетов, сценарий глубокой рецессии в мировой экономике. Касательно второго фактора мы отмечаем, что Apple начала активную работу по географической диверсификации производства с фокусом на Индии и Вьетнаме. Уже к 2025 году 25% всех iPhone могут производиться в Индии, во Вьетнаме — 20% iPad и Apple Watch, а также 65% AirPods.

Описание эмитента

Apple — американский производитель потребительской электроники под одноименным брендом, крупнейшая в мире компания по рыночной капитализации. Наиболее известными и коммерчески успешными продуктами Apple являются смартфоны iPhone, которые приносят компании чуть больше половины всей выручки (около 52%). Среди других гаджетов производства Apple — ПК и ноутбуки Mac (10% выручки), планшеты iPad (8% выручки) и широкая линейка носимых аксессуаров и домашней электроники, в том числе беспроводные наушники AirPods и Beats, приставки Apple TV, смарт-часы Apple Watch, плееры iPod touch, колонки HomePod, трекеры AirTag и ряд других «умных» устройств (10% выручки).

Помимо гаджетов, Apple предоставляет своим клиентам широкий спектр сервисов, которые встроены в цифровую экосистему компании. Среди них стриминговые платформы Apple Music, Apple Fitness, Apple TV+ и Apple Podcasts, интернет-магазин приложений App Store, игровой сервис Apple Arcade, облачное хранилище iCloud, система мобильных платежей Apple Pay, портфель платных услуг AppleCare и совместный с Goldman Sachs проект Apple Card.

Практически все производство компании осуществляется аутсорсинговыми партнерами, расположенными в основном в Азии, включая материковый Китай, Индию, Японию, Южную Корею, Тайвань и Вьетнам. В число крупнейших поставщиков Apple входят компании Hon Hai Precision Industry (Foxconn), Pegatron, Wistron, Samsung, Murata Manufacturing, Qualcomm.

Важнейшим рынком сбыта для Apple является Америка, где продается 43% всей продукции компании. Другие крупные рынки сбыта — Европа (24%), Китай (19%) и Япония (7%).

Акционерный капитал компании состоит из 15,8 млрд акций. Ведущие акционеры Apple — Vanguard Group (8%) и Berkshire Hathaway (5,7%). Free float составляет 99,93%.

Перспективы и риски компании

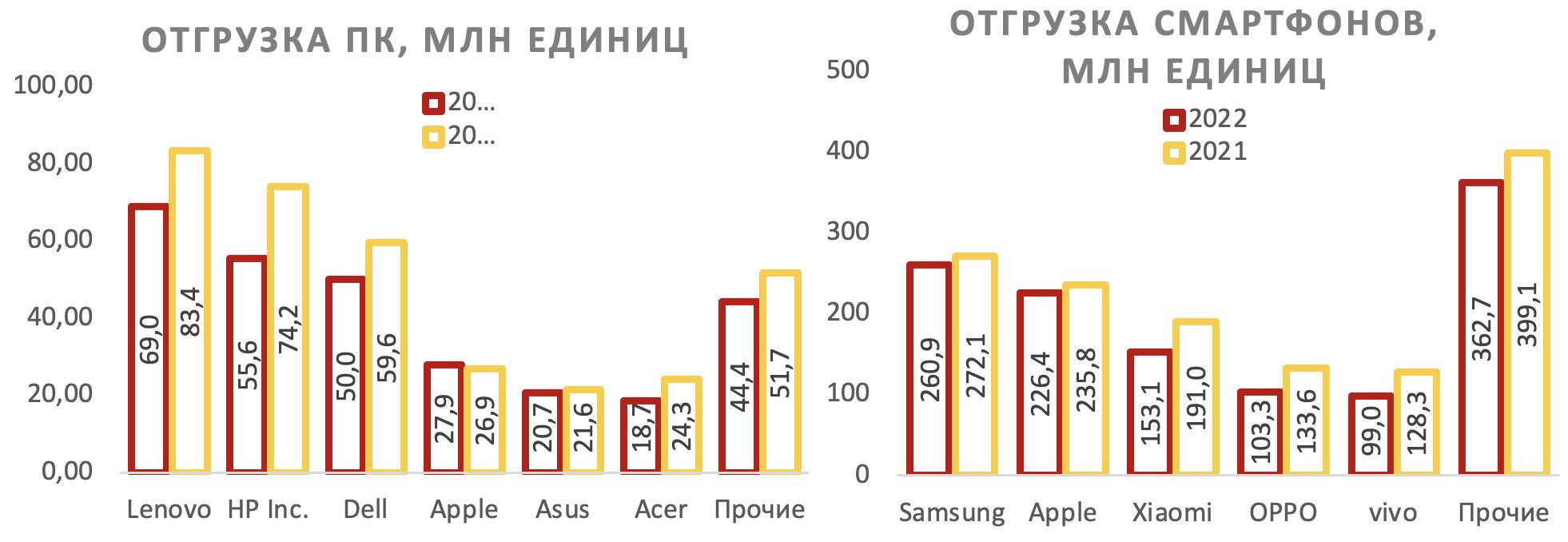

Спрос на основные продукты Apple оставался весьма устойчивым в течение 2022 года. Согласно предварительным оценкам Gartner и IDC, отгрузка ПК и смартфонов Apple в прошлом году пострадала заметно меньше остальных производителей. Более того, по продажам ПК Apple вовсе зафиксировала рост на 4% г/г за счет релиза гаджетов на чипах M2, став единственным крупным игроком, показавшим положительную динамику продаж.

Источники: Gartner, IDC

Спрос на наиболее популярные продукты, преимущественно в премиальном сегменте, оставался высоким: тезис доказывается тем, что продажи смартфонов Samsung, наиболее явного конкурента Apple на данном сегменте рынка, показали схожую с Apple динамику. Результаты 2022 года дают основания ожидать «мягкий» сценарий просадки продаж Apple в 2023 году. По его итогам мы ожидаем снижение выручки лишь на 2,2% г/г с переходом к росту в 4-м финансовом квартале (июль — сентябрь).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Очки виртуальной реальности от Apple могут быть представлены на весенней презентации. По информации инсайдеров, гаджет под названием Reality Pro (Apple уже зарегистрировала патент на данный товарный знак) готов к продажам, ориентировочная цена на него составит $ 2 999. Согласно Bloomberg, гаджет будет иметь возможность «реалистично визуализировать лицо и тело пользователя», к примеру во время звонков по FaceTime, что является серьезным прогрессом относительно большинства моделей, представленных на рынке. Кроме того, Reality Pro не будет нуждаться в дополнительных контроллерах и будет глубоко сопряжен с экосистемой Apple, давая удаленный доступ к другим продуктам и сервисам.

Несмотря на вероятный анонс новинки весной, мы не ожидаем старта продаж раньше лета 2023 года. Согласно нашим прогнозам, в 2023 году Apple продаст чуть больше 1 млн Reality Pro, однако уже в 2025 году они будут приносить около 7% всей выручки компании.

На долгосрочном горизонте главным новым продуктом Apple может стать автопилотируемый электромобиль, который продолжает разрабатываться в рамках проекта «Титан» еще с 2014 года. Однако мы ожидаем вероятный запуск производства и продаж минимум через 6 лет (2029–2030 гг.).

Географическая диверсификация производства будет одним из главных трендов ближайших лет для Apple. В 4-м квартале 2022 календарного года Apple понесла серьезные потери (5–7% недополученной выручки в товарной категории, по нашим оценкам) в связи с эпидемиологическими ограничениями на заводах одного из своих крупнейших поставщиков, Foxconn, которые были ответственны за сборку iPhone 14 и iPhone 14 Pro. В связи с этим менеджмент на конференц-звонке по результатам квартала сделал акцент на том, что Apple рассматривает Индию и Вьетнам как два ключевых для себя сборочных рынка в ближайшие годы. Этому способствуют в том числе и ухудшающиеся торговые и геополитические отношения США и КНР. Аналитики JPMorgan рассчитывают, что к 2025 году 25% всех iPhone будут производиться в Индии, во Вьетнаме — 20% iPad и Apple Watch, а также 65% AirPods.

Благоприятный микс продаж, а также расширение экосистемы и доли сервисов — главные драйверы долгосрочного роста маржинальности Apple. Несмотря на непростой макроэкономический климат в 2022 году, Apple показала крайне умеренное снижение чистой маржинальности за прошедшие 12 месяцев, с 26,6% до 24,6%. Более того, даже это уменьшение вызвано сохраняющейся динамикой расходов на исследования и маркетинг, поскольку валовая маржа за тот же период даже подросла на 4 б. п. Это происходит на фоне комбинации факторов. В частности, доля сервисов в выручке выросла до 20% и, согласно нашим ожиданиям, может достичь 25% к 2030 году за счет расширения экосистемы компании (виртуальная реальность, игровой сегмент, стриминг и т. д.). Количество подписчиков платных сервисов Apple также стабильно растет и на конец декабря 2022 года составило 935 млн (+19% г/г).

Кроме того, Apple обладает огромной и крайне лояльной потребительской базой, которая ежегодно обеспечивает спрос на новые, более дорогие гаджеты: так, в 2022 году компания преодолела порог в 2 млрд активных устройств. Покупательская активность на длинном горизонте будет поддерживаться адаптацией новых стандартов беспроводной связи, аудио- и видеотехнологий, потребностью в увеличении вычислительной мощности и т. д.

Главные риски для Apple — ужесточение антимонопольного законодательства, зависимость от Китая в части сборки гаджетов, сценарий глубокой рецессии в мировой экономике. Тренд на борьбу с монопольными бигтехами остается актуальным как в США, так и в других странах, в связи с чем Apple может столкнуться с рядом юридических ограничений, которые нанесут урон отдельным линейкам бизнеса компании. Высокая зависимость Apple от сборки гаджетов на территории Китая уже обернулась потерей выручки в 2022 году, в связи с чем компания будет все активнее перестраивать бизнес-процессы, что в свою очередь может обернуться снижением показателей маржинальности. Наконец, в случае глубокого экономического спада в 2023 году и последующих годах Apple может зафиксировать значительное падение покупательского спроса, что напрямую отразится на финансовых показателях.

Возврат капитала акционерам

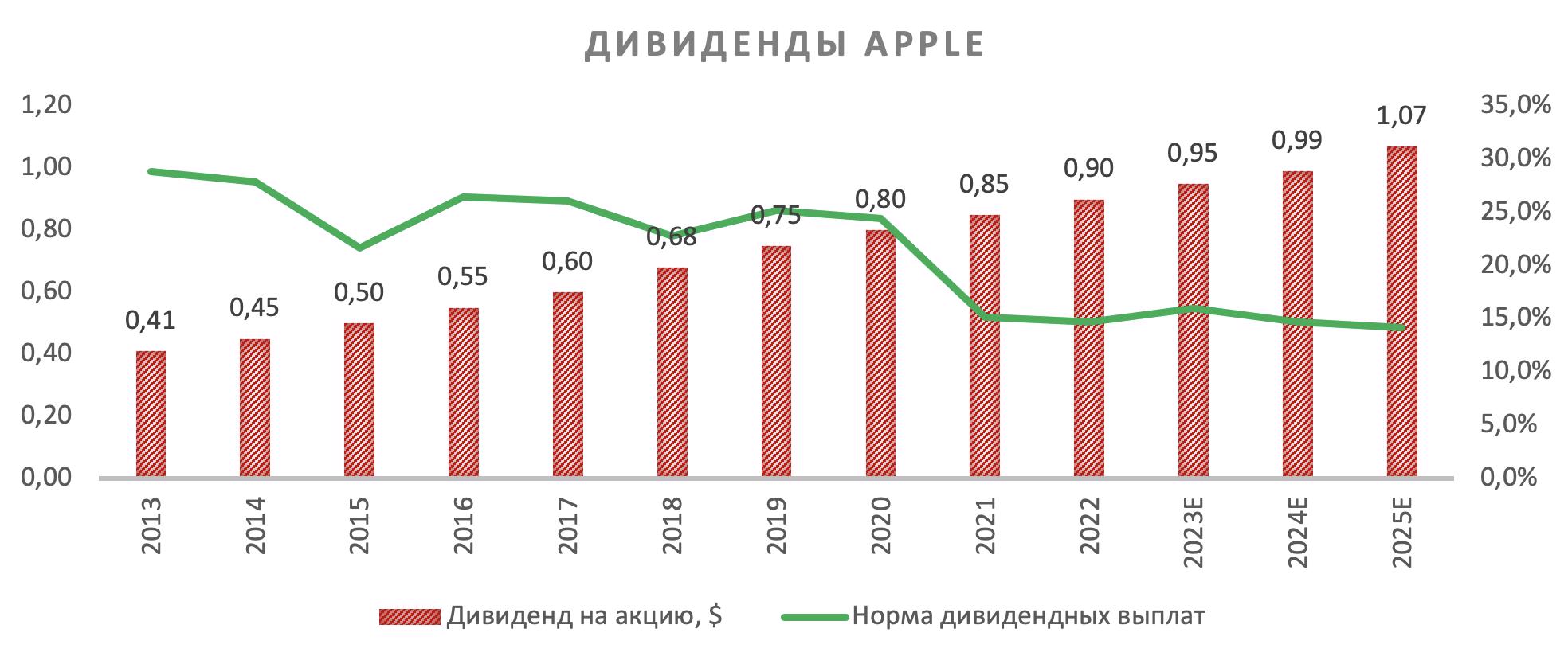

Дивидендную доходность Apple NTM мы оцениваем на уровне 0,6% из расчета, что компания увеличит квартальный дивиденд до $ 0,245 весной 2023 года. Мы ожидаем, что норма выплат в ближайшие годы будет поддерживаться вблизи 15%, а фокус возврата капитала акционерам останется на обратном выкупе акций.

Источник: данные компании, расчеты ФГ «Финам»

По объемам бай-бэка Apple остается мировым лидером: только в 2022 календарном году компания выкупила собственные акции почти на $ 88,5 млрд (3,7% от текущей капитализации), что доводит общие расходы на данные цели до $ 550 млрд с начала 2013 года. Apple объявит об увеличении программы бай-бэка в марте — апреле 2023 года, и мы ожидаем одобрения очередного транша на $ 80–90 млрд в условиях отсутствия других направлений инвестирования денежного потока.

Источник: данные компании, ycharts.com, расчеты ФГ «Финам»

Финансовые показатели

- По итогам октября — декабря 2022 года (1-й квартал 2023 фингода для Apple) выручка компании уменьшилась на 5,5% г/г и впервые за последние 15 кварталов показала снижение в годовом выражении. Генеральный директор Тим Кук назвал причиной этого 3 основных фактора — сильный курс доллара, проблемы со сборкой iPhone 14 Pro и Pro Max в Китае, а также сложные глобальные макроэкономические условия. В разрезе товарных категорий iPhone и Mac отдали по 2% от своих долей в общих продажах компании (56% и 7% против 58% и 9% в 4-м кв. 2021 года), уступив их сегментам сервисов и iPad. Это произошло во многом благодаря тому, что стоимость услуг и подписок Apple была увеличена по ходу минувшего квартала, а продажи iPad в октябре — декабре 2021 года сильно проседали на фоне проблем с цепочками поставок.

- Несмотря на снижение выручки в ходе трех прошедших месяцев, Apple зафиксировала превышение отметки в 2 млрд активных устройств, что в два раза больше показателей конца 2015 года. Число платных подписчиков компании также продолжило рост и на конец декабря составило 935 млн, увеличившись на 150 млн в течение 2022 года.

- Показатели маржинальности Apple несколько снизились относительно 1-го квартала 2022 фингода, причиной чего стал рост расходов у поставщиков Apple на сборку гаджетов, а также подскочившая стоимость ряда компонентов, к примеру чипов. Помимо этого, компания не понизила вместе с объемами выручки расходы на маркетинг и НИОКР, а также единственная из представителей бигтеха пока не объявляла о массовых сокращениях персонала.

- Менеджмент Apple сообщил, что в мартовском квартале ожидает схожей динамики с прошедшими тремя месяцами по выручке и чистой прибыли на фоне сохраняющейся экономической неопределенности и ослабевшего потребительского спроса. Исходя из этого, выручка может снизиться на 5,5% г/г, чистая прибыль — на 14% г/г. Тем не менее прогноз по валовой марже на январь — март 2023 года неожиданно вырос и составил 43,5–44,5% по сравнению с 43% в прошедшем квартале, из чего можно сделать вывод о хорошем контроле Apple над операционными затратами.

- С точки зрения долговой нагрузки Apple остается стабильным кейсом — чистый долг на конец 1-го кв. 2023 фингода составил минус $ 54,3 млрд. По итогам 2023 фингода мы ожидаем чистый денежный поток компании чуть ниже уровня 2022 года ($ 104 млрд против $ 111 млрд), а на долгосрочном горизонте таргетируем понижение целевого коэффициента «Чистый долг / EBITDA» ближе к 0,0х с перспективой достижения отметки в постпрогнозном периоде (2032–2035 гг.) за счет запуска новых капиталоемких линеек бизнеса (электромобилей).

Apple: ключевые данные отчетности, млн $ (финансовый год с окончанием в сентябре)

|

|

Данные за 1-й квартал |

Данные за 12 месяцев TTM |

||||

|

Показатель |

2022 |

2023 |

Изменение |

1Q 2022 |

1Q 2023 |

Изменение |

|

Выручка |

123 945 |

117 154 |

-5,48% |

378 323 |

387 537 |

2,44% |

|

Производственная себестоимость |

69 702 |

66 822 |

-4,13% |

215 572 |

220 666 |

2,36% |

|

Валовая прибыль |

54 243 |

50 332 |

-7,21% |

162 751 |

166 871 |

2,53% |

|

Валовая маржа |

43,76% |

42,96% |

-0,80% |

43,02% |

43,06% |

0,04% |

|

EBITDA |

44 185 |

38 932 |

-11,89% |

128 218 |

125 288 |

-2,29% |

|

EBITDA маржа |

35,65% |

33,23% |

-2,42% |

33,89% |

32,33% |

-1,56% |

|

EBIT |

41 488 |

36 016 |

-13,19% |

116 903 |

113 965 |

-2,51% |

|

EBIT маржа |

33,47% |

30,74% |

-2,73% |

30,90% |

29,41% |

-1,49% |

|

Чистая прибыль |

34 630 |

29 998 |

-13,38% |

100 555 |

95 171 |

-5,35% |

|

Чистая маржа |

27,94% |

25,61% |

-2,33% |

26,58% |

24,56% |

-2,02% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Apple: историческая и прогнозная динамика ключевых финансовых показателей, млн $ (финансовый год с окончанием в сентябре)

|

|

Фактические данные |

Прогноз |

||||

|

Показатель |

2020 |

2021 |

2022 |

2023E |

2024E |

2025E |

|

Выручка |

274 515 |

365 817 |

394 328 |

385 837 |

419 379 |

458 868 |

|

EBITDA |

77 344 |

120 233 |

130 541 |

125 531 |

141 072 |

156 485 |

|

EBITDA маржа |

28,2% |

32,9% |

33,1% |

32,5% |

33,6% |

34,1% |

|

R&D |

18 752 |

21 914 |

26 251 |

29 000 |

30 057 |

33 348 |

|

Чистая прибыль |

57 411 |

94 680 |

99 803 |

95 326 |

107 085 |

118 553 |

|

Чистая маржа |

20,9% |

25,9% |

25,3% |

24,7% |

25,5% |

25,8% |

|

EPS, $ |

3,3 |

5,6 |

6,1 |

5,9 |

6,7 |

7,5 |

|

Дивиденд на акцию, $ |

0,8 |

0,9 |

0,9 |

1,0 |

1,0 |

1,1 |

|

Норма дивидендных выплат |

24,4% |

15,1% |

14,7% |

16,0% |

14,7% |

14,2% |

|

Чистый долг |

-78 733 |

-64 949 |

-48 099 |

-62 885 |

-85 828 |

-77 341 |

|

Чистый долг / EBITDA |

-1,0x |

-0,5x |

-0,4x |

-0,5x |

-0,6x |

-0,5x |

|

Собственный капитал |

65 339 |

63 090 |

50 672 |

65 000 |

83 277 |

76 136 |

|

CFO |

80 674 |

104 038 |

122 151 |

115 805 |

133 498 |

140 986 |

|

CAPEX |

7 309 |

11 085 |

10 708 |

11 575 |

12 581 |

13 766 |

|

FCF |

73 365 |

92 953 |

111 443 |

104 230 |

120 917 |

127 220 |

Оценка

Для анализа стоимости акций Apple нами использован метод дисконтированных денежных потоков (DCF). Мы спрогнозировали результаты компании до 2032 фингода и применили в качестве целевого мультипликатора средний коэффициент EV/EBITDA LTM за последние 3 года, который равен 21,7х. Построенная модель подразумевает целевую капитализацию $ 2 601,2 млрд, или $ 165,0 на акцию, что соответствует потенциалу 9,4% от текущих уровней. Полная доходность с учетом дивидендов NTM составляет 10%. Исходя из этого, мы присваиваем акциям Apple рейтинг «Держать».

Apple: прогноз DCF, ф. г., млрд $

|

Показатель |

2022E (Q2–Q4) |

2024E |

2025E |

2026E |

2027E |

2028E |

2029E |

2030E |

2031E |

2032E |

|

Выручка (продукты) |

201 321 |

311 374 |

322 442 |

328 891 |

335 469 |

348 759 |

349 022 |

356 003 |

363 123 |

370 385 |

|

Выручка (Сервисы) |

64 306 |

96 009 |

106 436 |

112 822 |

119 591 |

129 204 |

134 373 |

142 435 |

150 981 |

160 040 |

|

Выручка (Новые продукты / услуги) |

3 056 |

11 996 |

29 990 |

35 988 |

41 986 |

45 840 |

47 984 |

74 567 |

80 514 |

86 461 |

|

Выручка, всего |

268 683 |

419 379 |

458 868 |

477 701 |

497 046 |

523 803 |

531 379 |

573 005 |

594 618 |

616 886 |

|

Производственная себестоимость |

150 339 |

232 923 |

251 834 |

260 900 |

270 684 |

283 482 |

286 394 |

309 004 |

319 501 |

329 423 |

|

в т. ч. амортизация |

8 659 |

12 581 |

13 766 |

14 331 |

14 911 |

15 714 |

15 941 |

17 190 |

17 839 |

18 507 |

|

Валовая маржа |

44,0% |

44,5% |

45,1% |

45,4% |

45,5% |

45,9% |

46,1% |

46,1% |

46,3% |

46,6% |

|

Коммерческие расходы |

19 114 |

27 910 |

30 966 |

31 051 |

32 308 |

34 047 |

34 540 |

37 245 |

38 650 |

40 098 |

|

R&D |

21 291 |

30 057 |

33 348 |

33 439 |

34 793 |

41 904 |

47 824 |

40 110 |

41 623 |

43 182 |

|

EBITDA |

86 599 |

141 072 |

156 485 |

166 643 |

174 172 |

180 083 |

178 562 |

203 835 |

212 682 |

222 690 |

|

Маржа EBITDA |

32,2% |

33,6% |

34,1% |

34,9% |

35,0% |

34,4% |

33,6% |

35,6% |

35,8% |

36,1% |

|

EBIT |

77 939 |

128 490 |

142 719 |

152 312 |

159 261 |

164 369 |

162 621 |

186 645 |

194 843 |

204 183 |

|

Маржа EBIT |

29,0% |

30,6% |

31,1% |

31,9% |

32,0% |

31,4% |

30,6% |

32,6% |

32,8% |

33,1% |

|

Изменения в оборотном капитале |

2 798 |

5 524 |

-469 |

-463 |

-456 |

-449 |

-442 |

-25 435 |

-13 427 |

-12 419 |

|

Налог на прибыль |

13 212 |

21 623 |

24 454 |

26 565 |

28 267 |

29 681 |

29 873 |

34 850 |

36 981 |

39 383 |

|

CAPEX |

7 788 |

12 581 |

13 766 |

12 898 |

24 852 |

26 190 |

26 569 |

12 033 |

12 487 |

12 955 |

|

Финансовые и прочие расходы |

601 |

218 |

288 |

362 |

442 |

528 |

620 |

718 |

824 |

937 |

|

Чистая прибыль |

65 328 |

107 085 |

118 553 |

126 108 |

131 435 |

135 216 |

133 367 |

152 514 |

158 686 |

165 737 |

|

Чистая маржа |

24,3% |

25,5% |

25,8% |

26,4% |

26,4% |

25,8% |

25,1% |

26,6% |

26,7% |

26,9% |

|

Чистый долг |

-62 885 |

-85 828 |

-77 341 |

-70 501 |

-60 479 |

-47 568 |

-47 861 |

-36 233 |

-36 535 |

-18 368 |

|

FCFF |

62 801 |

101 343 |

118 734 |

127 642 |

121 508 |

124 661 |

122 562 |

182 387 |

176 641 |

182 771 |

Apple: расчет целевой цены по модели DCF

|

Показатель |

Значение |

|

EBITDA терминального года, млн $ |

222 689,5 |

|

Целевой EV/EBITDA |

21,7 |

|

Терминальная стоимость, млн $ |

4 832 363,0 |

|

Приведенная терминальная стоимость, млн $ |

1 747 706,2 |

|

Приведенная стоимость ДП, млн $ |

799 180,0 |

|

Стоимость бизнеса, млн $ |

2 546 886,2 |

|

Чистый долг, доля меньшинства и пр., млн $ |

-54 340,0 |

|

Целевая капитализация, млн $ |

2 601 226,2 |

|

Целевая цена 1 акции, $ |

165,0 |

Apple: показатели для расчета WACC

|

Показатель |

Значение |

|

Долг (текущая рыночная стоимость), млн $ |

110 468 |

|

Акционерный капитал, млн $ |

2 387 057 |

|

Привилегированный капитал, млн $ |

0,0 |

|

Налог на прибыль |

21,0% |

|

Стоимость долга |

4,4% |

|

Стоимость акционерного капитала |

11,0% |

|

Стоимость привилегированного капитала |

0,0% |

|

Beta |

1,28 |

|

Премия за риск |

5,8% |

|

Безрисковая ставка |

3,6% |

|

WACC |

10,7% |

По мультипликаторам P/E и EV/EBITDA (2023П) относительно аналогов Apple торгуется с дисконтом в размере 3,4%.

Средневзвешенная целевая цена акций Apple по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 167,2 (апсайд — 11%), а рейтинг акции эквивалентен 3,4 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Apple аналитиками Wells Fargo составляет $ 185,0 («Покупать»), Piper Sandler — $ 195,0 («Покупать»), Needham And Company — $ 170,0 («Держать»), Raymond James — $ 170,0 («Держать»).

Акции на фондовом рынке

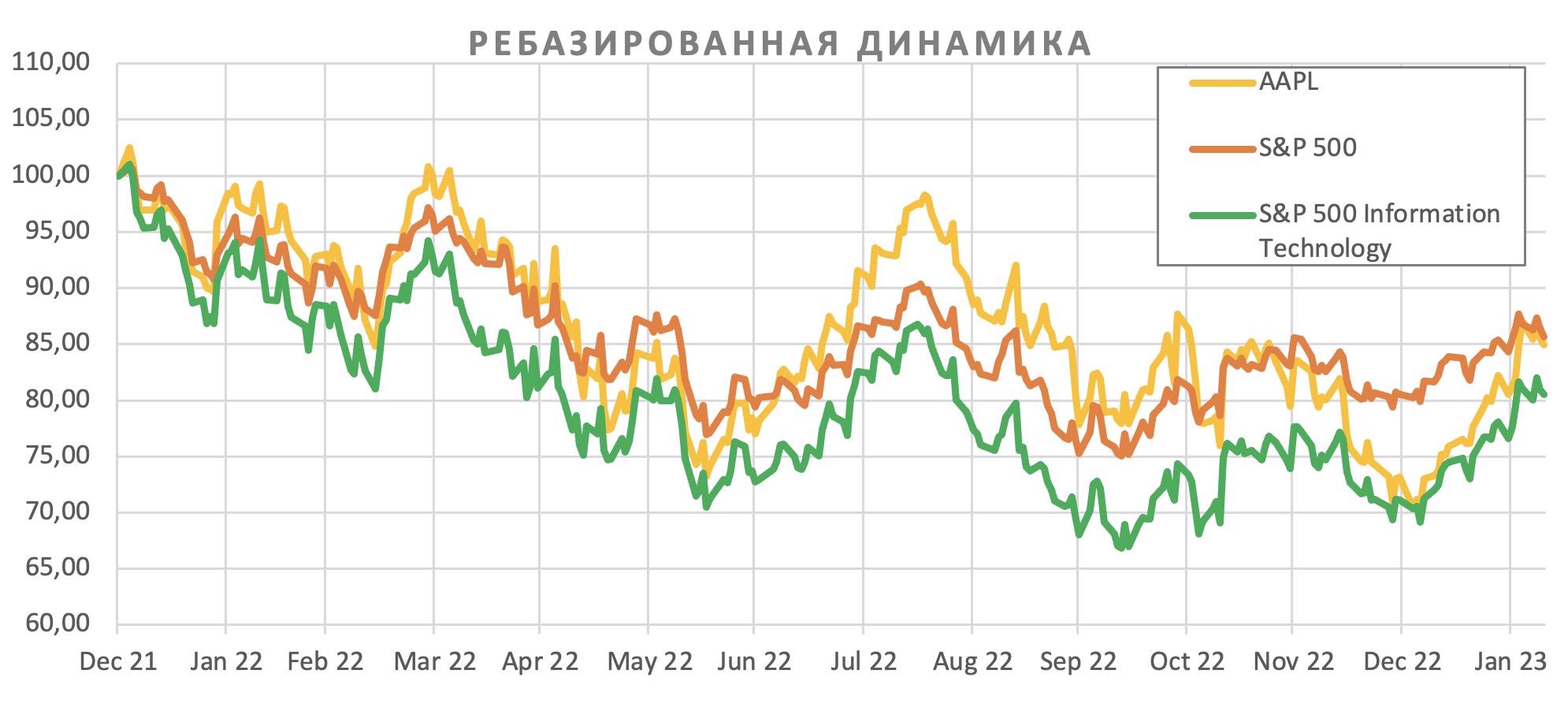

Сначала 2022 года акции Apple торгуются практически на одном уровне с S&P 500, снизившись на 15% против падения широкого рынка на 14%. При этом за последний год Apple выглядела несколько лучше технологического сектора как в части финансовых результатов, так и по динамике на фондовом рынке: индекс S&P 500 Information Technology за аналогичный период потерял около 19%.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции Apple несколько сняли перекупленность в последние сессии, отступив от верхней полосы Боллинджера. Сопротивление на $ 155 не было пробито, в результате чего в ближайшие недели котировки могут продолжить коррекционное движение к коридору $ 144–148, нижняя граница которого формируется средней полосой Боллинджера.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.02.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.