Аналитики не видят краткосрочных триггеров для роста стоимости акций ЛСР

Группа ЛСР не опубликовала операционные результаты за 2П22, однако мы видим, что у нее затоваренность выросла с 33% в декабре 2021 г. до 40% в декабре 2022 г., при этом она не намерена снижать цены и не проводит активные маркетинговые кампании. Мы считаем, что сокращение доходов населения, повышение ставки ЦБ РФ и ограничения по выдаче ипотеки с господдержкой «в одни руки» ограничат спрос на объекты Группы ЛСР, а сроки реализации квартир увеличатся. Поэтому мы снижаем рейтинг по акциям Группы ЛСР до уровня «Держать» (ранее — «Покупать»), а целевую цену — с 990 до 545 руб. за штуку.

Катализаторы роста: смягчение условий льготной ипотеки; хорошая отчетность за прошлый год; выплата дивидендов: прогнозы менеджмента на 2023 г.

Риски: сокращение господдержки льготной ипотеки; проблемы с получением проектного финансирования; более значимое, чем сейчас, снижение уровня одобрения ипотечных займов банками.

Рост цен сдерживается специализацией на бизнес- и премиум-классе. Мы полагаем, что высокая база 1П22 поможет Группе ЛСР показать по итогам 2022 г. рост продаж в натуральном выражении на 18% г/г, но в 2023 г. темпы снизятся до 7% г/г. Мы закладываем рост стоимости квадратного метра Группы ЛСР на уровне 3%, что ниже, чем у конкурентов, специализирующихся на эконом-классе (5%). Также мы считаем, что сроки продаж проектов удлинятся и, несмотря на то что в 2023 г. компания сможет достичь выручки на уровне 151 млрд руб. (выше нашего прошлого прогноза — 136 млрд руб.), средние темпы роста выручки в 2022–2026 гг. должны составить 10% — на 3 п. п. ниже, чем у ПИК СЗ.

Собственное производство стройматериалов поможет рентабельности. Группа ЛСР столкнулась с проблемой удорожания импортных стройматериалов (в частности, облицовочных), однако мы считаем, что рентабельность компании не снизится и останется в 2023 г. на уровне 22%. Ситуация сможет начать стабилизироваться в 2024 г. в случае успешного импортозамещения. К 2026 г. мы ожидаем увеличения операционной рентабельности до 27%. Стратегия Группы ЛСР относительно гостиничного бизнеса неясна. У нас попрежнему нет детальной информации о планах наращивания земельного банка и развития гостинично-курортного бизнеса, а также проектов офисных помещений. Мы полагаем, что из-за неблагоприятной ситуации в экономике застройщик сдвинет сроки окончания реконструкции гостиницы «Приморская», пансионата «Кристалл» и санатория «Волна» в Сочи. Инвестиции в эти проекты составят 38 млрд руб., что может привести к отказу от выплаты дивидендов и в 2023 г.

Оценка стоимости низкая, но мы не видим очевидных триггеров роста. Оценка компании по методу DCF предполагает целевую цену акций в 545 руб. за штуку и рейтинг «Держать». Мультипликаторы выглядят привлекательно: P/E 2023П на уровне 2,9 против 6,2 в 2021 г. и медианы по иностранным конкурентам — 7,8. Однако мы не видим краткосрочных триггеров для роста стоимости акций и ожидаем новой стратегии Группы ЛСР. Из-за значительного чистого долга коэффициент EV/EBITDA 2023П (3,0) выше, чем P/E, и по нему Группа ЛСР оценивается на одном уровне с ПИК СЗ, хотя темпы роста EBITDA ПИК СЗ (CAGR 2021–2025) прогнозируются в 1,6 раза выше — 16% против 10% в случае Группы ЛСР. Мы рассчитываем, что менеджмент Группы ЛСР прольет свет на ее стратегические перспективы и позволит нам уточнить оценку.

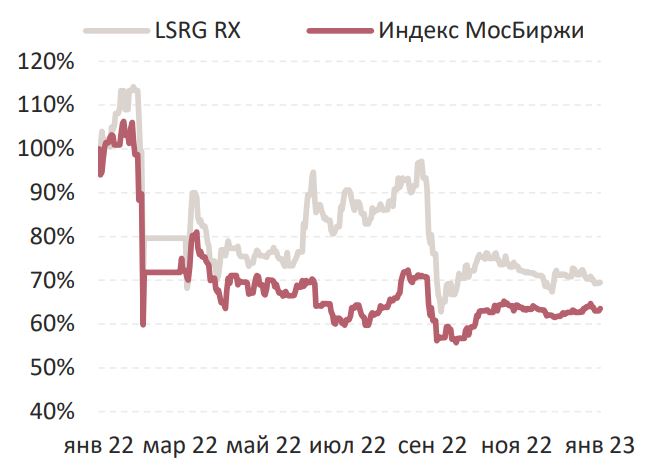

Динамика акций компании в сравнении с индексом

Источник: Московская Биржа