Amazon: небольшой апсайд после ралли с начала года

В текущем году Amazon демонстрирует уверенное восстановление рентабельности по сравнению с низкой базой прошлого года: в 2023 г. компания приняла меры по сокращению и оптимизации издержек, связанных с доставкой онлайн-заказов. Восстановление рентабельности одного из ключевых бизнесов вкупе с перспективными сегментами (AWS и реклама) укрепляют уверенность в долгосрочном видении бизнеса Amazon.

| AMZN | Держать | ||||

|---|---|---|---|---|---|

| Целевая цена, дек. 2024 г. | $ 157,4 | ||||

| Текущая цена | $ 139,74 | ||||

| Потенциал роста | 12,6% | ||||

| ISIN | US0231351067 | ||||

| Капитализация, млрд $ | 1 433,8 | ||||

| EV, млрд $ | 1 456,1 | ||||

| Количество акций, млн | 10 260 | ||||

| Free float | 90,3% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Выручка | 514,0 | 570,9 | 635,8 | ||

| EBITDA | 75,1 | 105,6 | 97,9 | ||

| EBIT | 12,2 | 33,6 | 46,0 | ||

| Чистая прибыль | -0,4 | 27,4 | 37,9 | ||

| Дивиденд, $ | 0 | 0 | 0 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Маржа EBITDA | 14,6% | 18,5% | 15,4% | ||

| Маржа EBIT | 2,4% | 5,9% | 7,2% | ||

| Чистая маржа | -0,1% | 4,8% | 6,0% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 18,8 | 11,2 | |||

| P/E | 69,5 | 37,8 | |||

| EV/Sales | 2,5 | 2,2 | |||

Целевая цена акций Amazon на конец 2024 г. составляет $ 157,4, что подразумевает апсайд 12,6% от текущего уровня. Исходя из потенциала, мы присваиваем акциям рейтинг «Держать».

Amazon — международная компания, основанная в США, специализируется на электронной коммерции, потребительских услугах, облачных вычислениях и искусственном интеллекте. Amazon — одна из крупнейших по рыночной капитализации ($ 1,4 трлн) компаний в мире.

Текущий год ознаменовался для Amazon постепенным улучшением рентабельности. Результаты прошлого года оказались под давлением, так как компания показала высокие темпы роста бизнеса e-commerce во время пандемии, в ответ на что она агрессивно инвестировала в расширение логистических мощностей, что привело к падению рентабельности онлайн-продаж.

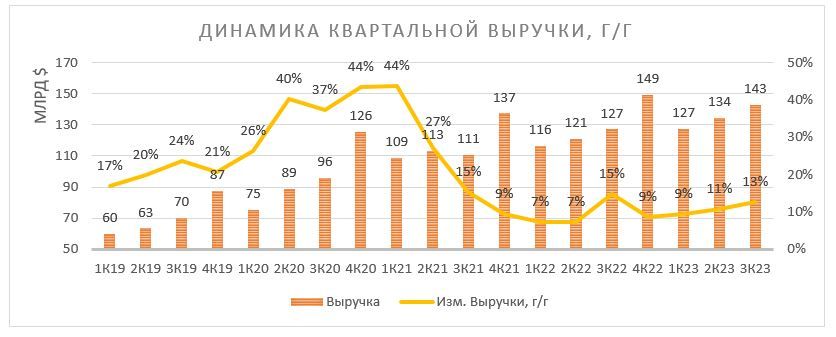

Выручка в 3К23 выросла на 12,6% г/г, $ 143,1 млрд, темп прироста улучшается последние 4 квартала. Маржа операционной прибыли (EBIT) в 3К23 подскочила на 6,8 п. п., до 7,8%, что лучше исторических значений. Исключая низкую базу 2022 г. (маржа EBIT 2,4%), в период 2018–2021 гг. рентабельность показателя в среднем составляла 5,4%.

Высокомаржинальные и быстрорастущие сегменты, реклама и AWS, могут стать локомотивом роста чистой прибыли Amazon в ближайшей перспективе. Выручка от рекламы в 3К23 выросла на 26% г/г, до $ 12 млрд, это лучше, чем у конкурентов в этом сегменте: Alphabet +9% г/г, Meta (запрещена в РФ) +23% г/г.

Сегмент «Международные рынки» (выручка от розничного бизнеса, рекламы и услуг по подписке от зарубежных рынков), на который приходится порядка 23% выручки компании, демонстрирует улучшение рентабельности последние 5 кварталов (с 3К22 по 3К23). В сегмент входят страны, где Amazon присутствует уже давно, генерируя положительную операционную прибыль (Великобритания, Германия, Япония, Франция), и новые регионы: за последние 6 лет Amazon вышел в 10 новых стран. Для сравнения: у компании заняло 9 лет, чтобы стать прибыльной в США.

По оценке методом дисконтированных денежных потоков, целевая цена акций Amazon составляет $ 157,4 на конец 2024 г., апсайд — 12,6%. Отмечаем чувствительность оценки акций Amazon к процентным ставкам и премии за риск по акциям.

Среди рисков выделим высокую зависимость Amazon от доходов от облачных вычислений (AWS, Amazon Web Services). В 3К23 темпы роста выручки сегмента замедлились до +12,3% г/г по сравнению с +27,5% г/г в 3К22. Учитывая важный вклад AWS в прибыль компании, продолжение замедления роста или слабые результаты по сравнению с конкурентами (выручка AWS в 3К23 +12% г/г, Microsoft Azure +27% г/г, Google Cloud +23% г/г) также могут негативно отразиться на котировках акций. Сегмент облачных вычислений может привлечь новых игроков, что усилит ценовую конкуренцию и скажется на рентабельности. Отметим и риски геополитического характера, замедление темпов роста глобальной экономики и высокие процентные ставки, что может повлиять на дискреционное потребление.

Описание эмитента

Amazon — международная компания, основанная в США, специализируется на электронной коммерции, потребительских услугах, облачных вычислениях и искусственном интеллекте. Выручка в прошлом году впервые превысила $ 0,5 трлн (+9,4% г/г). На текущий момент Amazon — одна из самых дорогих компаний в мире, она входит в круг тех немногих, чья капитализация превышает $ 1 трлн (по состоянию на 7 ноября рыночная капитализация Amazon — $ 1,4 трлн). Акции компании включены в расчет индексов S&P 500 и NASDAQ Composite.

С момента основания в 1994 г. как продавца книг компания развила свое присутствие в следующих сегментах:

- розничная торговля на маркетплейсе и в физических магазинах: Amazon.com, Whole Foods;

- ИТ-услуги: вычисление, хранение, машинное обучение;

- подписки: Amazon Prime (доставка), Audible (аудиокниги), Prime Video (онлайн-кинотеатр), Kindle (электронные книги), Twitch (стриминговая платформа);

- реклама.

Источник: данные компании

Стратегия и факторы привлекательности

Amazon — лидер во многих сегментах, включая онлайн-торговлю и облачные вычисления, что обеспечивает компании эффект экономии масштаба и конкурентное преимущество.

- По состоянию на июнь 2022 г. доля Amazon на рынке электронной коммерции оценивается в 37,8% (согласно данным Statista).

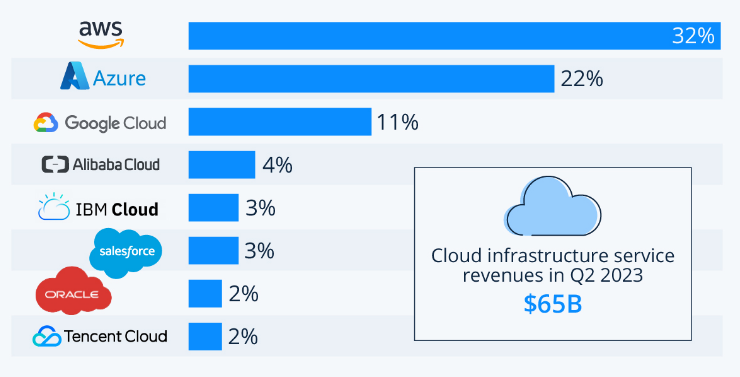

- Amazon Web Services (AWS) — ведущая платформа облачных вычислений, приносящая значительную прибыль и предоставляющая стабильный источник дохода. Выручка AWS за последние 12 мес. составила $ 88 млрд при высокой операционной рентабельности (маржа EBIT — 25,8%).

Доля мирового рынка ведущих поставщиков услуг облачной инфраструктуры во 2К23

Источник: Statista.com

Amazon продолжает развивать свой продуктовый портфель, в том числе расширение ассортимента товаров и услуг, что снижает риски зависимости результатов от отдельного сегмента. Это включает в себя как развитие собственных брендов и продуктов, так и приобретение других компаний, чтобы укрепить свои позиции в различных секторах рынка.

- Компания постоянно вкладывает средства в исследования и разработки: за последние 5 лет расходы на НИОКР в среднем составляли 11,8% годовой выручки.

- Из последних M&A, в феврале 2023 г. Amazon завершил приобретение One Medical, сети клиник, оказывающих первичную медико-санитарную помощь. В 2022 г. Amazon купила разработчика складского оборудования и роботехники Cloostermans, производителя роботов-пылесосов iRobot и закрыла сделку по приобретению одной из старейших голливудских киностудий MGM (Metro-Goldwyn-Mayer).

Выручка от рекламы в 3К23 выросла на 26% г/г, до $ 12 млрд, что лучше, чем у конкурентов в этом сегменте: Alphabet +9% г/г, Meta (запрещена в РФ) +23% г/г. Высокомаржинальные и быстрорастущие сегменты, реклама и AWS, могут стать локомотивом роста чистой прибыли Amazon в ближайшей перспективе. Хотя Amazon не раскрывает рентабельность продажи рекламы, полагаем, она может быть сопоставима с результатами конкурентов. Для сравнения: операционная рентабельность «Семейства приложений» Meta (запрещена в РФ), в основном — выручка от рекламы, за последние 12 мес. составила 42%.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Глобальное присутствие. Компания оперирует во многих странах, что предоставляет ей доступ к мировым рынкам и диверсификацию рисков. Сегмент «Международные рынки», в который входит выручка от розницы, рекламы и услуг по подпискам на международных рынках, приносит порядка 23% выручки компании, и, хотя сегмент убыточен с 2021 года, его рентабельность улучшается последние 5 кварталов (с 3К22 по 3К23). В сегмент входят страны, где Amazon присутствует уже давно, генерируя положительную операционную прибыль (Великобритания, Германия, Япония, Франция), и новые регионы: за последние 6 лет Amazon вышла в 10 новых стран. Для сравнения: у компании заняло 9 лет, чтобы стать прибыльной в США.

Финансовые результаты

Выручка в 3К23 выросла на 12,6% г/г, $ 143,1 млрд, темп прироста улучшается последние 4 квартала. В 4-м квартале менеджмент ожидает роста выручки на 7–12% г/г, до $ 160–167 млрд.

Источник: Reuters

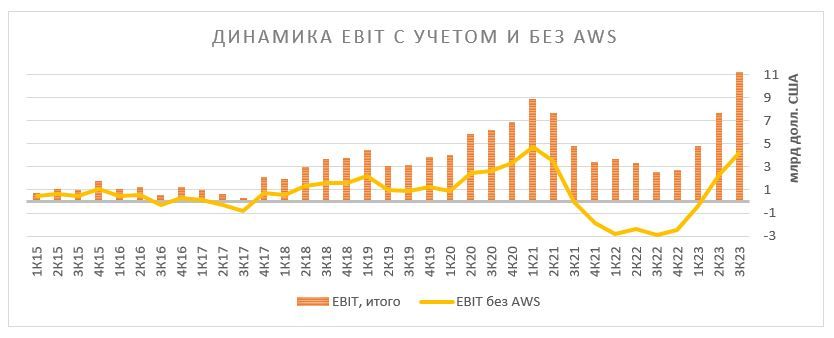

Квартальная прибыль до налогов и процентов (EBIT) выросла в 4,4 раза, до $ 11,2 млрд, от низкой базы прошлого года. Amazon показала высокие темпы роста бизнеса e-commerce во время пандемии, в ответ на что она агрессивно инвестировала в расширение логистических мощностей, это привело к падению рентабельности онлайн-продаж.

Текущий год ознаменовался для Amazon постепенным улучшением рентабельности: маржа операционной прибыли (EBIT) в 3К23 подскочила на 6,8 п. п., до 7,8%, что лучше исторических значений. Исключая низкую базу 2022 г. (маржа EBIT 2,4%), в период 2018–2021 гг. рентабельность показателя в среднем составляла 5,4%.

Источник: Reuters

Операционный денежный поток за последние 12 мес. вырос до $ 71,7 млрд по сравнению с $ 39,7 млрд годом ранее за счет улучшения чистой прибыли, увеличения амортизационных отчислений, высвобождения денежных средств из товарно-материальных запасов и увеличения кредиторской задолженности.

Свободный денежный поток за последние 12 мес. улучшился до $ 16,9 млрд по сравнению с оттоком в размере $ 26,3 млрд годом ранее за счет улучшения операционного денежный потока и снижения капитальных расходов до $ 54,7 млрд по сравнению с $ 66 млрд годом ранее.

Ниже приводим динамику основных финансовых показателей Amazon, млрд $:

| Показатель | 3К23 | 3К22 | Изм., % | 9 мес. 2023 | 9 мес. 2022 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 143,1 | 127,1 | 12,6% | 404,8 | 364,8 | 11,0% |

| Собственные онлайн-продажи | 57,3 | 53,5 | 7,1% | 161,3 | 155,5 | 3,8% |

| Услуги сторонним продавцам | 34,3 | 28,7 | 19,8% | 96,5 | 81,4 | 18,6% |

| AWS | 23,1 | 20,5 | 12,3% | 66,6 | 58,7 | 13,3% |

| Реклама | 12,1 | 9,5 | 26,3% | 32,3 | 26,2 | 23,2% |

| Подписки | 10,2 | 8,9 | 14,2% | 29,7 | 26,0 | 14,2% |

| Традиционная розница | 5,0 | 4,7 | 5,6% | 14,9 | 14,0 | 6,2% |

| Прочие | 1,2 | 1,3 | -2,9% | 3,6 | 3,0 | 20,1% |

| EBIT | 11,2 | 2,5 | 343,1% | 23,6 | 9,5 | 148,6% |

| Маржа EBIT | 7,8% | 1,0% | 6,8 п. п. | 5,8% | 2,6% | 3,2 п. п. |

| Скорр. чистая прибыль | 9,9 | 1,8 | 449,5% | 19,8 | 7,4 | 166,6% |

| Маржа скорр. чистой прибыли | 6,9% | 1,4% | 5,5 п. п. | 4,9% | 2,0% | 2,9 п. п. |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023П | 2024П | 2025П | |

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 232,9 | 280,5 | 386,1 | 469,8 | 514,0 | 570,9 | 635,8 | 709,1 |

| EBITDA | 33,5 | 43,4 | 57,3 | 72,0 | 75,1 | 105,6 | 97,9 | 118,6 |

| EBIT | 12,4 | 14,5 | 22,9 | 24,9 | 12,2 | 33,6 | 46,0 | 61,9 |

| Чистая прибыль | 10,1 | 11,6 | 21,3 | 22,0 | -0,4 | 27,4 | 37,9 | 50,7 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 14,4% | 15,5% | 14,8% | 15,3% | 14,6% | 18,5% | 15,4% | 16,7% |

| Рентабельность чистой прибыли | 4,3% | 4,1% | 5,5% | 4,7% | -0,1% | 4,8% | 6,0% | 7,2% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 30,7 | 38,5 | 66,1 | 46,3 | 46,8 | 86,8 | 117,6 | 142,4 |

| CAPEX | 13,4 | 16,9 | 40,1 | 61,1 | 63,6 | 52,4 | 57,0 | 60,5 |

| CAPEX % от выручки | 5,8% | 6,0% | 10,4% | 13,0% | 12,4% | 9,2% | 9,0% | 8,5% |

| FCFF | 17,3 | 21,7 | 25,9 | -14,7 | -16,9 | 34,3 | 60,6 | 82,0 |

| Чистый долг | -8,3 | -31,6 | -52,6 | -47,3 | 22,9 | -27,0 | -74,9 | -140,7 |

| Чистый долг / EBITDA | NM | NM | NM | NM | 0,3 | NM | NM | NM |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Источник: данные и прогнозы Reuters, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Выплаты акционерам

За всю свою историю компания ни разу не выплачивала дивиденды, предпочитая инвестировать средства в развитие бизнеса.

В марте 2022 г. была объявлена программа обратного выкупа акций в размере до $ 10 млрд. Остаток по текущей программе равен $ 6,1 млрд (доходность бай-бэка 0,4%).

Риски

Высокая зависимость Amazon от доходов от AWS может означать, что проблемы в этом сегменте могут сказаться на общей прибыльности компании. Темпы роста выручки сегмента замедлились до +12,3% г/г по сравнению с +27,5% г/г. Учитывая важный вклад AWS в прибыль компании, замедление роста или слабые результаты по сравнению с конкурентами (выручка AWS в 3К23 +12% г/г, Microsoft Azure +27% г/г, Google Cloud +23% г/г) также могут негативно отразиться на котировках акций.

Высокая конкуренция в сферах, где работает Amazon, что может оказать давление на цены и рентабельность.

- В рознице Amazon конкурирует с крупными традиционными ретейлерами, развивающими собственные онлайн-каналы (пример: Walmart), и со специализированными маркетплейсами (пример: ASOS для одежды).

- Подающий большие надежды сегмент ИТ-сервисов AWS не является единственным игроком на рынке. Конкуренцию за больших и крупных клиентов создают Google Cloud и Microsoft Azure.

Разводнение капитала. Amazon использует акции как инструмент для мотивации сотрудников, выплата подобных компенсаций приводит к разводнению акционерного капитала. Разводненное количество акций c учетом опционов на акции в 3-м квартале увеличилось до 10,7 млрд по сравнению с 10,6 млрд (+1,8%) годом ранее.

Оценка

Для оценки справедливой стоимости акций Amazon мы использовали метод дисконтированных денежных потоков (DCF). Прогнозная цена акций Amazon в перспективе на 12 мес., по нашим оценкам, составляет $ 157,4 на акцию, что подразумевает апсайд 12,6% от текущей цены, рейтинг «Держать».

| в млрд долл. США | 4К23П | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033Е | 2034П |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| EBIT | 9,9 | 46,0 | 61,9 | 56,9 | 62,9 | 69,2 | 75,8 | 82,2 | 88,4 | 94,1 | 99,3 | 103,3 |

| + D&A | 12,8 | 51,9 | 56,8 | 64,3 | 69,3 | 76,3 | 83,5 | 90,6 | 93,7 | 99,8 | 105,3 | 109,5 |

| - Налог | -1,9 | -7,9 | -9,7 | -11,7 | -12,7 | -13,8 | -14,9 | -15,9 | -16,8 | -17,6 | -18,3 | -18,8 |

| - CAPEX | -14,3 | -57,0 | -60,5 | -70,6 | -76,2 | -83,9 | -91,8 | -99,6 | -103,5 | -93,8 | -102,1 | -108,4 |

| Изм. NWC | -0,4 | -4,2 | -4,7 | -5,2 | -5,7 | -6,3 | -6,9 | -7,5 | -8,0 | -8,6 | -9,0 | -9,4 |

| FCFF | 6,1 | 28,9 | 43,7 | 33,8 | 37,6 | 41,5 | 45,7 | 49,8 | 53,8 | 73,9 | 75,1 | 76,2 |

|

| ||||||||||||||||||||||||||||||||||||||||

Источник: расчеты и прогнозы ФГ «Финам»

Отметим чувствительность оценки компании к процентным ставкам и к рыночной премии за риск.

- В ответ на повышенную инфляцию в Штатах ФРС США перешла к ужесточению ДКП в 2022 г., что сказывается на привлекательности защитных инструментов, таких как 10-летние государственные облигации, и рисковых активов, таких как акции. В случае продолжения ужесточения ДКП в стране акции Amazon выглядят менее привлекательно. Даже тогда Amazon может быть менее уязвима к повышенным ставкам, чем другие технологические компании, которые зависят от внешнего финансирования, поскольку Amazon может генерировать достаточный денежный поток, а соотношение долга к активам составляет 18%. При этом сигналы о снижении ставки по федеральным фондам могут положительно сказаться на оценке акций эмитента.

- На текущий момент премия за риск в США находится на низких значениях (3,1%), по данным Refinitiv в период с 2016–2022 гг. значение ERP находилось в пределах 4,0–8,5%. Это указывает на то, что у инвесторов снизились требования к доходности акций из-за повышенной инфляции и некоторого недоверия к госдолгу развитых стран. При этом обострение геополитической обстановки и торговое противостояние между США и Китаем может отрицательно сказаться на аппетите к риску инвесторов, что приведет к переоценке премии за риск и стоимости рисковых активов.

| Доходность 10-летних «трежерис» | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 3,75% | 4,00% | 4,25% | 4,50% | 4,75% | 5,00% | 5,25% | 5,50% | ||

| ERP | 2,5% | 189,5 | 185,9 | 182,4 | 179,0 | 175,6 | 172,4 | 169,2 | 166,1 |

| 3,0% | 181,3 | 177,9 | 174,6 | 171,4 | 168,2 | 165,1 | 162,1 | 159,2 | |

| 3,5% | 173,6 | 170,4 | 167,3 | 164,2 | 161,2 | 158,3 | 155,4 | 152,6 | |

| 4,0% | 166,3 | 163,3 | 160,3 | 157,4 | 154,5 | 151,8 | 149,0 | 146,4 | |

| 4,5% | 159,4 | 156,5 | 153,7 | 150,9 | 148,2 | 145,6 | 143,0 | 140,5 | |

| 5,0% | 152,8 | 150,1 | 147,4 | 144,8 | 142,2 | 139,7 | 137,3 | 134,9 | |

| 5,5% | 146,6 | 144,0 | 141,4 | 139,0 | 136,5 | 134,2 | 131,8 | 129,6 | |

| 6,0% | 140,7 | 138,2 | 135,8 | 133,4 | 131,1 | 128,9 | 126,7 | 124,5 | |

| 6,5% | 135,1 | 132,7 | 130,4 | 128,2 | 126,0 | 123,9 | 121,8 | 119,7 | |

| 7,0% | 129,7 | 127,5 | 125,3 | 123,2 | 121,1 | 119,1 | 117,1 | 115,2 | |

Источник: расчеты ФГ «Финам»

Средняя целевая цена акций Amazon по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 175 (апсайд — 25,2%), а рейтинг акций эквивалентен 4,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Amazon аналитиками BNP PARIBAS EXANE — $ 140,00 («Держать»), WELLS FARGO SECURITIES — $ 165,00 («Покупать»), TRUIST SECURITIES — $ 176,00 («Покупать»), EVERCORE — $ 195,00 («Покупать»).

Технический анализ

На дневном графике акции Amazon растут, оттолкнувшись от поддержки в районе $ 123. Ближайшим сопротивлением выступает уровень локального максимума у $ 146, преодоление которого откроет бумагам путь к $ 170.

Источник: finam.ru

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.