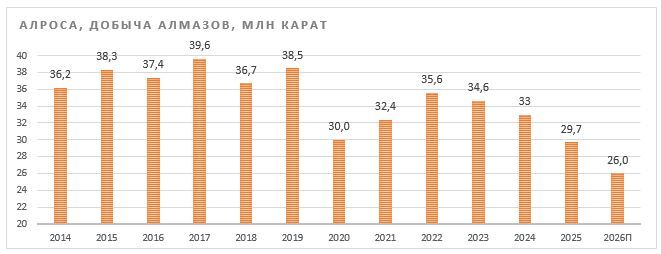

"АЛРОСА" сократила добычу и снизила прогноз на 2026 год

Мы присваиваем рейтинг «держать» акциям АК «АЛРОСА» с целевой ценой 43,3 руб. на 12 мес. Апсайд к текущей цене составляет 4,2%.

Компания сохраняет финансовую устойчивость. Однако 2026 г. не обещает стать сильным для АЛРОСА, если только рынок алмазов не развернется к уверенному росту, вероятность чего невелика. АЛРОСА сократила добычу на 10% в 2025 г. и планирует сократить на 12,5% в 2026 г. Компания увеличила прибыль в 2025 г. за счет продажи своей доли в зарубежном проекте, в наступившем году такой возможности не будет.

Технически акции АЛРОСА могут вырасти вместе со всем рынком, если он развернется к росту, в случае мирного урегулирования, а также в надежде на снятие санкций. Кроме того, будучи экспортером, АЛРОСА может стать бенефициаром возможного ослабления курса рубля. Но пока это лишь вероятностные события, в то время как фундаментальные риски остаются в силе.

| ALRS | Держать | ||

| Целевая цена 12М, руб. | 43,3 | ||

| Текущая цена, руб. | 41,5 | ||

| Потенциал роста | 4,2% | ||

| ISIN | RU0007252813 | ||

| Капитализация, млрд руб. | 299,6 | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025Е | 2026Е |

| Выручка | 244,1 | 255,4 | 292,2 |

| EBITDA | 78,6 | 64,4 | 72,9 |

| Чистая прибыль | 19,2 | 47,2 | 27,9 |

| Дивиденды, руб./акц. | 2,49 | 0,00 | 1,93 |

| Мультипликаторы | |||

| Показатель | 2025П | 2026Е | |

| EV/EBITDA | 5,6 | 5,1 | |

| P/E | 6,4 | 10,7 | |

| DY | 0,0% | 4,6% | |

Описание эмитента

АЛРОСА — российская горнорудная компания с государственным участием, крупнейший производитель природных алмазов, обеспечивающий около 95% добычи алмазов в России и около трети в мире, имеющая доступ к трети мировых запасов алмазов.

АЛРОСА ведет основную деятельность в Республике Саха (Якутия) и в Архангельской области. В структуре группы «АЛРОСА» 6 горно-обогатительных комплексов, 3 гранильных предприятия и собственное ювелирное производство.

Акционерами АК «АЛРОСА» являются Российская Федерация в лице Росимущества (33,02%), Республика Саха (Якутия) — 25%, а также улусы (районы) Якутии — 8%. В свободном обращении находится почти 34% акций.

Инвестиционный кейс

Рынок алмазов и бриллиантов уже почти 5 лет находится в системном кризисе на фоне падения спроса на натуральные камни как из-за изменения предпочтений новых поколений, так и из-за растущей конкуренции с искусственно выращенными алмазами, которые не уступают по своим качествам, но значительно дешевле.

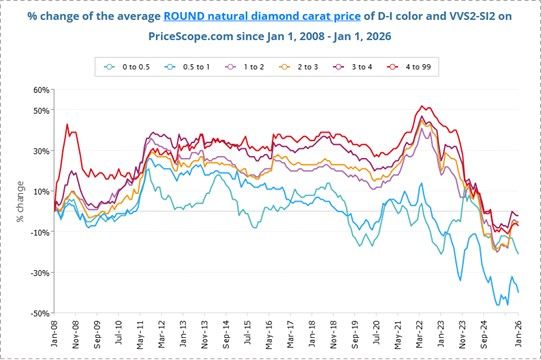

В конце прошлого и начале текущего года на рынке появляются признаки стабилизации. Вместе с тем усиливается расхождение динамики цен. В 2025 г. мелкие бриллианты мелкие камни весом 0–3–0,5 карата подешевели на 20–26%. Стоимость бриллиантов массой 1 карат сократилась на 10%. Снижение цен на более крупные камни от 3 карат почти остановилось, составив 0,3%, а спрос на камни от 7 до 15 карат даже увеличился.

Динамика цен на круглые натуральные бриллианты различных размеров

Такая дифференциация сегментов может продолжиться. Для покупателей ювелирных изделий с мелкими бриллиантами, а это более массовая часть рынка, не так важно происхождение камня, предъявлять кому-то сертификат «натуральности» покупатели вряд ли планируют. С другой стороны, крупные и необычные природные камни, как и ювелирные изделия высокой художественной ценности с использованием таких бриллиантов, сохраняют коллекционную и инвестиционную ценность для состоятельных людей. Цены на них со временем будут расти.

Это потребует от производителей соответствующей перестройки бизнеса, включая и алмазодобывающие компании, и их производственные процессы. Цены на мелкие природные алмазы и бриллианты стабилизируются и начнут восстановление только после того, как они определятся со своей нишей в конкуренции с искусственными камнями и обособятся от нее. Это потребует новых идей и вложений производителей в маркетинг, в продвижение их «особости» и специфичности.

На фоне падения спроса и цен все ведущие алмазодобывающие компании сокращают объемы добычи. На пике в 2017–2018 гг. в мире добывалось свыше 150 млн карат, в 2023–2024 гг. объемы добычи составляли около 111–116 млн карат. В 2025 г. мировая добыча должна была составить 98–99 млн карат, а в 2026 г. ожидается на уровне 95 млн карат.

АЛРОСА сократила добычу в 2025 г. до 29,7 млн карат, что даже меньше, чем в провальный «пандемийный» 2020 г. Озвученный план на 2026 г. еще ниже — 25–26 млн карат, а в последующие годы по мере восстановления рынка компания готова увеличить добычу до 29–30 млн карат.

Компания находится под всеми возможными санкциями. С 2022 г. АЛРОСА не раскрывает динамику и географию продаж, как и многие другие операционные показатели. Ранее, по итогам 2021 г., более 90% продаж алмазов АЛРОСА приходилось на внешние рынки. С 2024 г. страны ЕС м G7 ввели серьезные ограничения на импорт добытых или обработанных в России алмазов. Впрочем, значительная часть российского экспорта могла осуществляться через Дубай, Гонконг, Мумбаи и другие направления.

В марте 2025 г. стало известно, что АЛРОСА приняла решение о временной приостановке добычи на нескольких низкорентабельных месторождениях в рамках программы повышения эффективности. В то же время компания намерена инвестировать в проекты развития — восстановление добычи на затопленном в 2017 г. руднике «Мир» (проект подземного рудника «Мир-Глубокий») и продление до 2025 г. эксплуатации рудника «Удачный» (также за счет разработки более глубоких горизонтов).

Кроме того, АЛРОСА диверсифицирует деятельность, развивая направление по добыче золота. Ведется подготовка инфраструктуры и проектных решений по проекту «Дегдекан» в Магаданской области с выходом на проектную мощность 3,3 тонны золота в год к 2030 году, а также дальнейшее расширение геологоразведки в Якутии и других регионах. В 2025 году компания начала добычу россыпного золота как основного вида полезного ископаемого на Анабарском щите.

Одним из важных событий 2025 г. стало официальное научно обоснованное международное подтверждение и сертификат об отрицательном углеродном следе природных алмазов АЛРОСА. Было научно доказано, что в процессе добычи алмазов происходит поглощение порядка 1 млн тонн CO₂ в год. Это должно помочь в продвижении алмазов в рамках зеленой повестки и дать экономию в плане углеродных платежей.

В плане господдержки АЛРОСА вправе рассчитывать на закупку алмазов в Гохран России в случае тяжелого положения. Федеральным бюджетом на 2025–2027 гг. на приобретение Гохраном драгоценных металлов и драгоценных камней предполагается выделить до 154,5 млрд руб. В том числе в 2026 г. Гохран может приобрести золото и алмазы на 50 млрд руб. Однако такая помощь возможна лишь в исключительном случае, а пока финансовое состояние компании не вызывает беспокойства у Минфина. Минфин подчеркивает, что у АЛРОСА большой запас наличных денег, компания сильно сократила издержки, поэтому в настоящий момент необходимости в поддержке нет.

Если посмотреть на историю, то единственная масштабная помощь компании в виде закупки алмазов в Гохран оказывалась в кризис 2008–2009 гг., когда продажа алмазов у АЛРОСА остановилась на 9 месяцев. Тогда Гохран выкупил у АЛРОСА продукцию на $1 млрд. С тех пор подобных масштабных закупок не было, а самая большая сделка, известная из СМИ, состоялась в 2012 году — на $250 млн

АЛРОСА завершила 2024 г. с прибылью, итоги 2025-го также рассчитывает подвести с прибылью. Промежуточный финансовый отчет АК «АЛРОСА» по МСФО за 6М 2025 показал снижение выручки на 25,2% г/г, до 134,3 млрд руб. Свободный денежный поток упал до 2,6 млрд руб. Показатель EBITDA сократился на 42,1% г/г, до 37,1 млрд руб. Несмотря на это, чистая прибыль увеличилась на 10,8% г/г и составила 40,6 млрд руб. Это стало возможно за счет того, что АЛРОСА продала свою долю в ангольском проекте «Катока».

«Вознаграждение за 41% долю уставного капитала ГРО „Катока“ составило 15 942 млн руб., доход от продажи в сумме 6 747 млн руб. был отражен в составе прочих операционных доходов, доход от переуступки прав требования на дебиторскую задолженность по дивидендам в сумме 19 019 млн руб. также отражен в составе прочих операционных доходов», — говорится в отчете. В 2026 г. подобного источника дохода не будет.

| Показатель (млрд руб.) | 6М25 | 6М24 | Изм. |

|---|---|---|---|

| Выручка | 134,3 | 179,5 | -25,2% |

| EBITDA | 37,1 | 64,1 | -42,1% |

| Маржа EBITDA | 27,6% | 35,7% | - 8,1 п. п. |

| Прибыль за период | 40,6 | 36,6 | 10,8% |

| СДП | 2,6 | 38,0 | -93,1% |

| Чистый долг | 61,0 | 6,3 | 861,1% |

| Чистый долг / 12М EBITDA | 1,18 | 0,05 |

Источник: отчетность компании

У компании действительно образовалась приличного размера «денежная подушка». На 30.06.2025 г. денежные средства и эквиваленты составили 60,6 млрд руб. плюс банковские депозиты увеличились до 54,7 млрд руб. Однако выросли кредиты и займы, общая сумма долга выросла в полтора с лишним раза и составила 176,3 млрд руб. Чистый долг вырос почти на порядок, до 60,97 млрд руб. Отношение Чистого долга к 12М EBITDA увеличилось до 1,18х, что, впрочем, остается комфортным для компании.

АК «АЛРОСА»: историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках, млрд руб. | ||||||

| Выручка | 332,0 | 300,2 | 326,5 | 244,1 | 255,4 | 292,2 |

| EBITDA | 139,5 | 132,8 | 140,2 | 78,6 | 64,4 | 72,9 |

| Чистая прибыль | 91,3 | 100,5 | 85,2 | 19,2 | 47,2 | 27,9 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 42,0% | 44,2% | 42,9% | 32,2% | 25,2% | 24,9% |

| Рентабельность чистой прибыли | 27,5% | 33,5% | 26,1% | 7,9% | 18,5% | 9,5% |

| ROE | 40,9% | 31,2% | 22,3% | 5,2% | 12,2% | 7,1% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 105,9 | 47,5 | 2,2 | -17,6 | -2,8 | 19,3 |

| Чистый долг | 61,2 | 6,4 | 33,8 | 107,9 | 68,0 | 75,3 |

| Чистый долг / EBITDA | 0,44 | 0,05 | 0,24 | 1,37 | 1,06 | 1,03 |

| Дивиденды, руб. на акцию | 8,79 | 0,00 | 5,79 | 2,49 | 0,00 | 1,93 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Выплаты акционерам. По действующей дивидендной политике АК «АЛРОСА» дивиденды платятся дважды в год по полугодиям. Базой для расчета дивидендов принят свободный денежный поток (СДП) за соответствующую половину года, который распределяется в зависимости от значения показателя «Чистый долг / EBITDA» на конец расчетного периода.

В связи с падением СДП АЛРОСА в последние периоды не распределяла дивиденды. Последняя выплата была за 1П 2024. Полагаем, на фоне стабилизации рынка в 2026 г. СДП выйдет в положительную область, и компания возобновит выплату дивидендов, так как от них зависят бюджеты регионов присутствия. По нашей оценке, дивиденды по результатам 2026 г. могут составить около 2 руб. на акцию с дивидендной доходностью к текущей цене акций около 5%.

Оценка

Для сравнения нет сопоставимых публичных алмазодобывающих компаний. Единственная сопоставимая компания De Beers остается непубличной и принадлежит Anglo American PLC, у которой очень широкий профиль. Сама De Beers стала убыточной, и сейчас решается вопрос о ее продаже.

Мы оценили АК «АЛРОСА» по форвардным мультипликаторам EV/EBITDA и P/E на 2026 г. относительно средних значений мультипликаторов компании за пять лет.

| Компания | Капитализация, млрд руб. | P/E 2026E | EV/EBITDA 2026E |

|---|---|---|---|

| АЛРОСА | 299,6 | 10,7 | 5,1 |

| Среднее значение за 5 лет | 10,4 | 5,4 | |

| Показатели для оценки, млрд руб. | Чистая прибыль акц. 2026Е | EBITDA 2026Е | |

| 27,9 | 72,9 | ||

| Целевая капитализация, млрд руб. | 289 | 335 | |

| Средняя целевая кап-я, млрд руб. | 312 | ||

| Целевая цена руб. | 43,30 ₽ | ||

| Для справки: | |||

| Количество акций, млн шт. | 7 212,6 | ||

| Чистый долг, млрд руб. | 61,0 | ||

| Доля меньшинства, млрд руб. | 0,25 | ||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости АК «АЛРОСА» составляет 312 млрд руб., или 43,3 руб. за акцию. Такая оценка дает небольшой апсайд к текущей цене в размере 4,2%, что соответствует рейтингу «Держать».

Акции на фондовом рынке

В 2025 г. акции АЛРОСА упали в цене на 28,5%. Для сравнения: за прошлый год индекс МосБиржи снизился на 4,3%, а отраслевой индекс «Металлы и добыча» отступил на 1,5%. С начала 2026 г. акции АЛРОСА повысились на 0,4%, в то время как индекс МосБиржи прибавил 0,6%, а отраслевой индекс вырос на 8,5% (по состоянию на закрытие рынка 3 февраля 2026 г.).

На недельном графике котировки акций АЛРОСА показывают нисходящую тенденцию. Однако снижение в последние два года идет с затухающими колебаниями, рисуя клин, направленный вниз. Это может говорить об ограниченности дальнейшего снижения и о некоторой вероятности возможного разворота вверх с вылетом в первый период примерно до 60 руб. При худшем сценарии возможно снижение в район 32 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 4.02.2026.

** Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».