“АЛРОСА”. Расчет потенциальных дивидендов

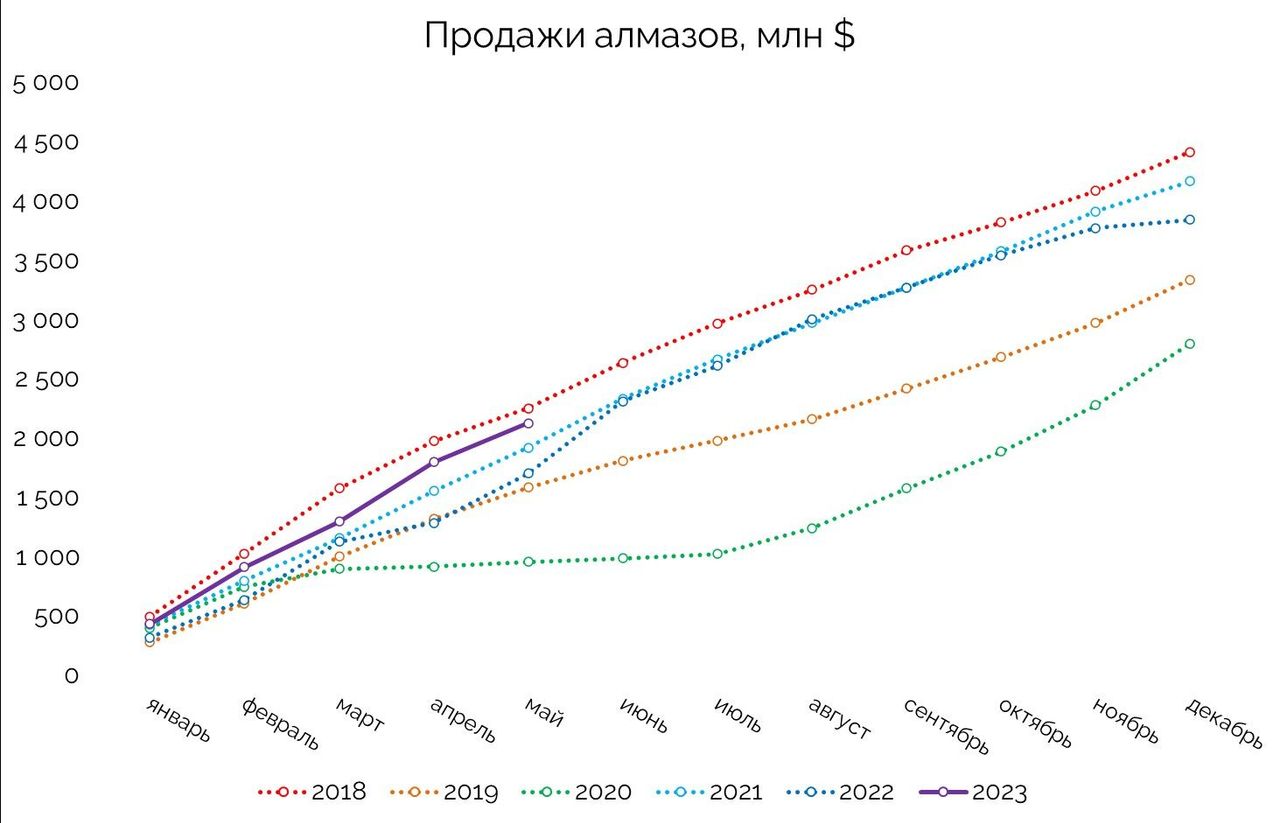

Оперативные данные по продажам АЛРОСА от подразделения Росстата в Республике Саха (Якутия).

Несмотря на падение выручки в конце 2022 года, компания чувствует себя хорошо. Кажется, что санкции пока не возымели эффект. Стоит отметить, что выручка самой компании в среднем на 13% выше, чем данные от Сахастат. Причина в наличии прочих доходов.

По нашим расчетам, 2023 год может быть лучшим по выручке, несмотря на повсеместное снижение цен на алмазы, если вводные не изменятся.

Исходя из этих данных можно примерно прикинуть, сколько АЛРОСА может зарабатывать сегодня и какие дивиденды может выплачивать.

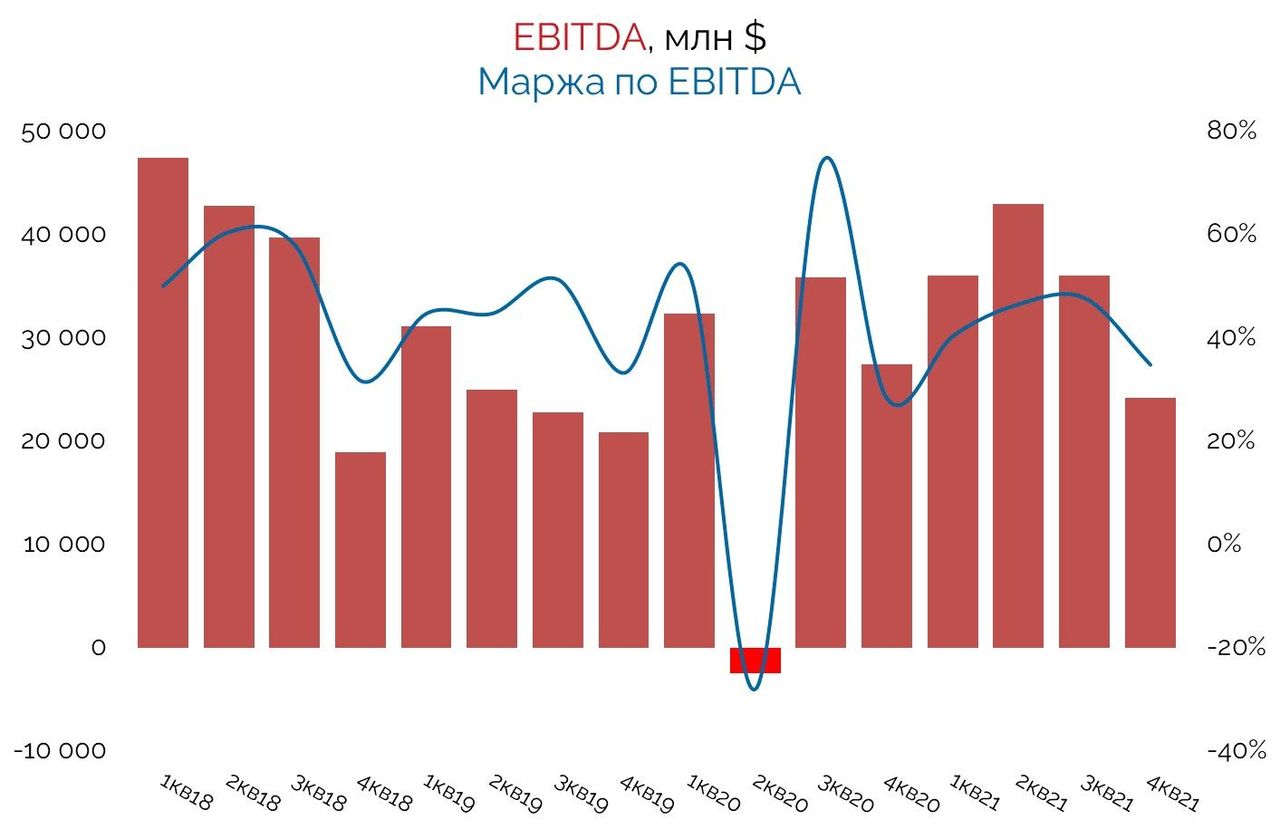

Средняя маржинальность компании с 2014 года была уровне 44,5%. По данным Сахастат, выручка за последние 12 месяцев может составить 286 млрд рублей. Тогда с учетом средней маржинальности годовой показатель EBITDA может быть на уровне 127 млрд рублей.

Операционный денежный поток и показатель EBITDA АЛРОСА примерно сопоставимы, поэтому для расчетов будет отталкиваться от последнего.

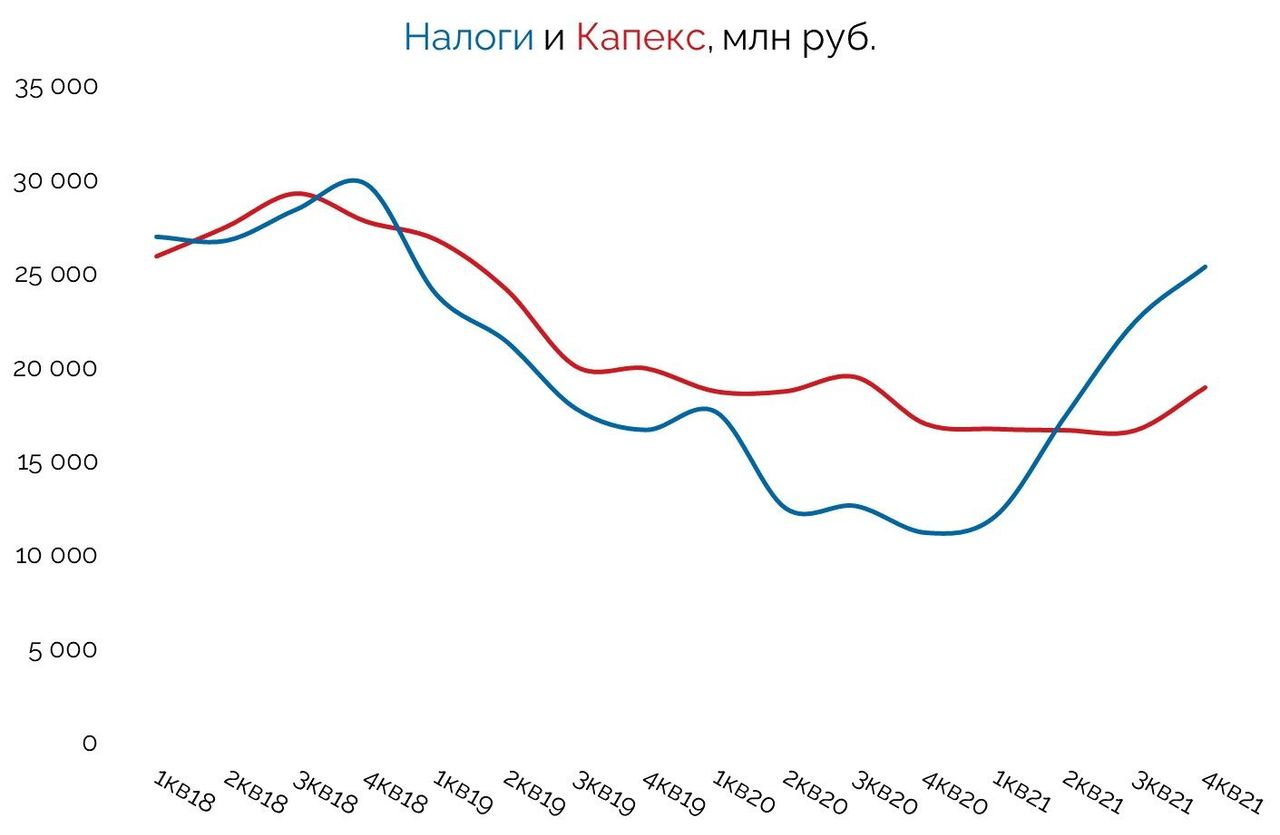

Если вычесть из 127 млрд рублей капитальные затраты и налоги, получим свободный денежный поток. Долга, по словам бывшего генерального директора компании Сергея Иванова, у компании нет, поэтому вычитать проценты не нужно.

Считаем дивиденды

Возьмем исторический объем капитальных затрат на уровне 20 млрд рублей. Также нужно учесть затраты на восстановление трубки МИР, которые могут составить около 120 млрд в следующие 6-7 лет. Это около 17 — 20 млрд рублей в год. Налоги в среднем могут составлять от 20 до 25 млрд рублей. Но также нужно учесть разовую выплату налога в начале 2023 года в размере 19 млрд рублей.

Итого расчеты: 127 - 20 - 20 - 25 - 19 = 43 млрд рублей свободный денежный поток за последние 12 месяцев. Это примерно 5,8 рублей на акцию (дивдоходность 8,7% от цены акций на 29.06.23г). В случае, если исходные данные останутся плюс/минус те же, то без учета разовой налоговой выплаты в 19 млрд рублей, денежный поток может составлять 62 млрд рублей или 8,4 рубля дивиденда на акцию (дивдоходность 12,6%).

В текущих реалиях с учетом сильной девальвации рубля с начала 2023 года, результаты АЛРОСА могут быть значительно выше.

Решит ли выплатить компания больше дивидендов, набирая долг, мы гадать не будем. Но это базовые цифры, на которые могут рассчитывать акционеры сегодня.