Что обеспечит рост "Яндекса" до 2030 года

Несмотря на общее охлаждение экономики, Яндекс в прошлом году продемонстрировал высокий рост основных финансовых показателей. Выручка увеличилась на 32% г/г, EBITDA на 49%, а свободный денежный поток почти удвоился. Такие результаты еще раз подтвердили высокую эффективность бизнес-модели компании, ее адаптивность и устойчивость к изменению внешних условий.

Мы ожидаем, что в 2026 г. группа продолжит демонстрировать сильные результаты с ростом выручки 21% г/г и улучшением рентабельности EBITDA. Постепенный выход из текущего экономического цикла должен поддержать результаты Яндекса ближе к концу этого года и в следующем году.

Мы ожидаем, что в долгосрочной перспективе зрелые бизнесы, вроде такси и поиска, обеспечат компании высокий денежный поток. Одновременно с этим перспективные направления, включая ИИ, финтех, сервисы для бизнеса и автономные технологии, будут создавать дополнительную стоимость и станут новым двигателем роста. Мы считаем, что уже к 2030 г. эти сегменты будут формировать не менее четверти всех доходов группы. Яндекс сейчас торгуется с мультипликатором EV/EBITDA 2026 г. на уровне 4,9х, что на 4% ниже медианного значения технологического сектора. На наш взгляд, такая оценка не отражает результаты компании и ее перспективы. Также мы думаем, что рынок почти не учитывает потенциал молодых бизнесов. По итогам пересмотра мы повысили ожидаемые показатели выручки и EBITDA группы. Наша рекомендация для акций Яндекса остается «Покупать», а целевая цена выросла до 6 856 руб.

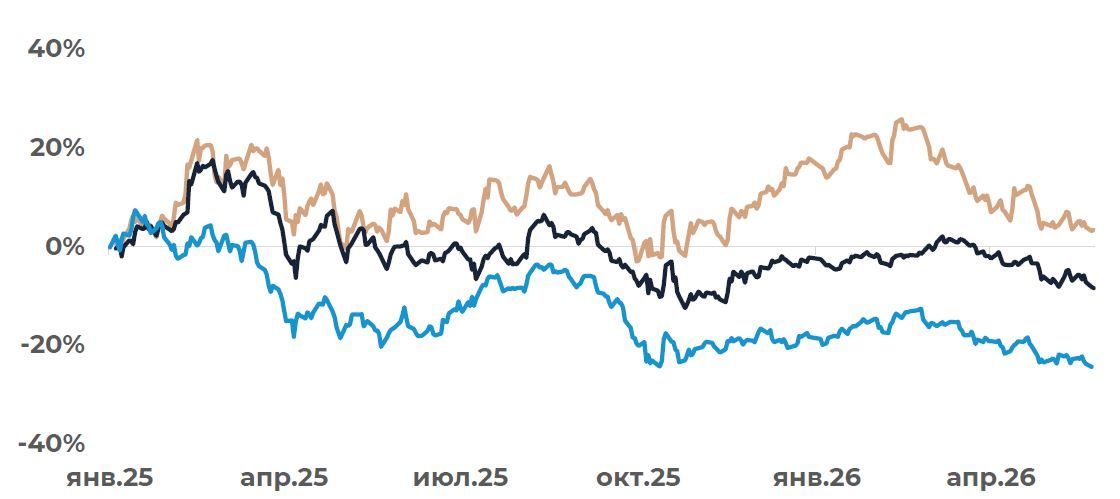

Динамика индекса Мосбиржи и акций Яндекса

Менеджмент компании ожидает, что в 2026 г. доходы увеличатся примерно на 20% г/г, а EBITDA составит около 350 млрд руб. Мы полагаем, что это аккуратный прогноз, который может быть повышен по мере поступления новых данных. Согласно нашим оценкам, выручка Яндекса в 2026 г. увеличится на 21% г/г, а EBITDA будет на уровне 377 млрд руб. На наш взгляд, все сегменты бизнеса продемонстрируют положительную динамику доходов, а основной вклад в рост выручки группы внесут сегмент поиска, городские и персональные сервисы. Рост выручки поиска может ускориться во второй половине года на фоне постепенного восстановления экономической активности и оживления рекламного рынка. Мы считаем, что рентабельность EBITDA увеличится в текущем году на 2,2 п.п. г/г прежде всего благодаря повышению маржинальности городских сервисов. Яндекс продолжит оптимизировать расходы онлайн- торговли и будет работать над повышением операционной эффективности. CAPEX, по нашим оценкам, увеличится в абсолютном выражении и в процентах от выручки, достигнув 191 млрд руб. Росту затрат будут способствовать дополнительные инвестиции в расширение инфраструктуры, в том числе для целей развития ИИ. На наш взгляд, свободный денежный поток Яндекса в 2026 г. вырастет на 15% г/г несмотря на увеличение CAPEX.

Согласно нашим расчетам, выручка Яндекса будет расти в ближайшие 5 лет с CAGR 17% и превысит 3 трлн руб. в 2030 г. Наиболее высокие темпы роста должны демонстрировать персональные сервисы, технологии для бизнеса и автономные технологии, где CAGR может составить 24%, 29% и 193% соответственно. Мы считаем, что по итогам 2030 г. перспективные направления обеспечат больше четверти всех доходов группы. Экономический эффект от ИИ пока заложен у нас только через развитие сегмента B2B и автономных технологий. Мы не учитывали потенциальные доходы от ИИ-агентов и, в частности, транзакционного ИИ. Это направление пока сложно оценить, но оно, на наш взгляд, может обеспечить существенный дополнительный потенциал стоимости бизнеса Яндекса. Рентабельность EBITDA, по нашим оценкам, продолжит поступательно улучшаться и через 5 лет превысит 30%. Такой результат может быть достигнут за счет одновременного улучшения маржинальности зрелых бизнесов и выхода в плюс молодых направлений. CAPEX, как мы думаем, останется стабильным и будет составлять порядка 10-12% выручки, что соответствует среднему показателю прошлых лет. Улучшение рентабельности в совокупности со стабильным уровнем капитальных затрат должны обеспечить рост абсолютного размера свободного денежного потока и его доходности. Наши расчеты показывают, что свободный денежный поток компании через 5 лет может приблизиться к 500 млрд руб. против 127 млрд руб. в 2025 г.

Динамика выручки Яндекса, трлн руб.

Мы полагаем, что за календарный 2026 г. Яндекс заплатит 220 руб. на акцию дивидендов (два транша по 110 руб.), что обеспечит доходность немного более 5%. Рост денежного потока, по нашему мнению, позволит компании постепенно наращивать дивидендные выплаты в будущем. Яндекс прежде всего ориентируется на рост, и мы считаем, что дивиденды будут лишь приятным дополнением, улучшающим инвестиционный профиль. В апреле компания также анонсировала начало обратного выкупа акций на сумму до 50 млрд руб. и сроком до 2 лет. На эту сумму может быть выкуплено около 3% капитала, что дополнительно поддержит котировки, уменьшив число акций в обращении.

Мы оценивали акции компании при помощи 10-летней DCF-модели с WACC 22,8% и ставкой постпрогнозного роста 7%. Согласно нашим расчетам, Яндекс сейчас торгуется с мультипликаторами EV/S 2026 г. на уровне 1,1х и EV/EBITDA 4,9х. Оценка компании отстает от медианных коэффициентов технологического сектора, которые составляют 1,6х и 5,1х соответственно. Яндекс попадает в группу наиболее дешевых компаний отрасли, что, на наш взгляд, слабо коррелирует с демонстрируемыми результатами и не отражает будущий потенциал бизнеса. В случае достижения нашей целевой цены мультипликатор EV/EBITDA составит 7,5х и будет сопоставим с коэффициентами наиболее высоко оцененных компаний. Самые дорогие игроки отрасли в данный момент оцениваются на уровне 7-8х.

ИИ

ИИ является стратегическим направлениям для Яндекса и одной из крупнейших инвестиций в истории компании. В 2025 г. совокупные затраты на развитие ИИ через OPEX и CAPEX превысили 70 млрд руб. Сейчас Алиса AI — это самый популярным ИИ-сервис в России с еженедельной аудиторией более 24 млн человек. Венчурный фонд Andreessen Horowitz поставил Яндекс на 10 место в списке самых популярных ИИ-приложений мира. Компания – лидер по использованию чатовых поверхностей ИИ в стране, а также имеет в распоряжении крупнейшего по аудитории голосового помощника. Мы считаем, что группа может монетизировать ИИ при помощи большого количества различных инструментов и в рамках нескольких направлений. Частично монетизация будет происходить через развитие автономных технологий и технологий для бизнеса. Помимо этого, мы видим три основных способа: рекламу, ИИ-агентов, а также подписку на ИИ-сервисы. Первые несколько ИИ-агентов были запущены компанией в тестовом режиме только в прошлом году. Мы считаем, что наибольший экономический потенциал имеют транзакционные ИИ, которые позволяют приобретать товары в интернете. В рамках данной бизнес-модели Яндекс может получать комиссию с каждого заказа, сделанного при помощи ИИ-помощника. Рынок онлайн-торговли может вырасти до более чем 30 трлн руб. к 2030 г. и, по оценкам Яндекса, покупки внутри ИИ-агентов уже составят 10% этого объема. Пока направление только формируется, и мы не ожидаем, что экономический эффект от него появится раньше 2027 г. Тем не менее, на наш взгляд, этот сегмент может обеспечить большой дополнительный потенциал стоимости бизнеса и он почти никак не учтен в текущей оценке Яндекса.

Глобальный рынок ИИ, млрд долл.

Финтех

Финтех является одним из самых перспективных молодых направлений группы и одновременно, важным связующим звеном экосистемы. Пока Яндекс относительно немного рассказывает о бизнес-модели и развитии своих финансовых сервисов. Выручка этого бизнеса в 2025 г. превысила 85 млрд руб. и составила 6% от общих доходов Яндекса. Учитывая огромные размеры рынка финансовых услуг в России (более 20 трлн руб.), выручка сегмента, на наш взгляд, имеет потенциал для кратного роста. Мы считаем, что в ближайшие 5 лет CAGR выручки составит 35%, а доля бизнеса в общих доходах группы увеличится до весомых 12%. На наш взгляд, Яндекс в развитии финтеха больше ориентируется на открытую asset light модель, а не на классические банки. В рамках этой модели возможно создание большого числа партнерств и допуск других финансовых организаций в проекты экосистемы. Кредитный портфель финансовых сервисов Яндекса на конец 1К составлял 127 млрд руб. при объеме привлеченных депозитов более 289 млрд руб. Значительная разница отражает выбранную модель развития, а также демонстрирует потенциал расширения кредитования. Увеличение объемов кредитования возможно за счет выхода в мало охваченные сегменты, вроде B2B, и запуска новых продуктов. Сейчас основными продуктами финтеха Яндекса являются Сплит (BNPL сервис, который не является полноценным кредитным продуктом), Супер Сплит (кредитный продукт, цифровая кредитная карта), Яндекс Пэй (платежный сервис) и Сейвы (семейство накопительных сервисов). Процентные доходы, по оценкам, формировали более 75% всей выручки финтеха в прошлом году. Мы думаем, что финтех Яндекса выйдет на устойчивую положительную EBITDA начиная с этого года. Целевой уровень рентабельности может составлять около 25% и, вероятно, будет достигнут в течение нескольких лет.

Динамика выданных и привлеченных средств финтеха Яндекса, млрд руб.

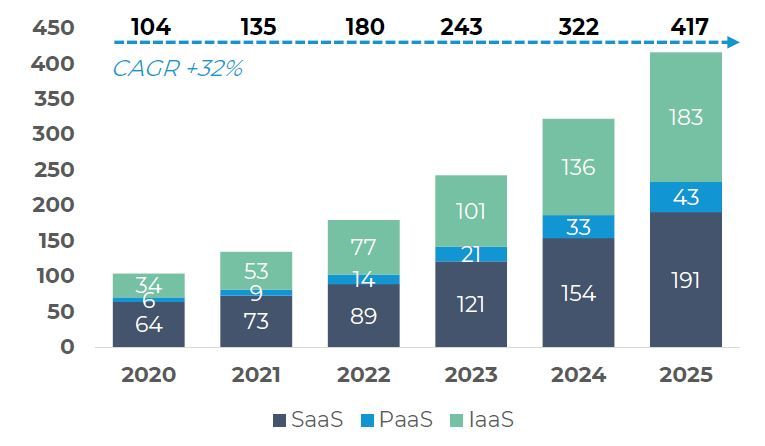

B2B Тех

Несмотря на то, что соответствующая бизнес-группа была создана только в конце 2024 г., технологии для бизнеса уже обеспечили Яндексу 3,3% выручки. Это молодое и быстро развивающееся направление, которое, по нашему мнению, будет демонстрировать опережающий рост с CAGR около 30%. По итогам 2030 г. доля направления в доходах группы может вырасти почти в 2 раза. Продукты, предлагаемые Яндексом, сделаны на основе технологий, которые компания изначально разрабатывала и использовала для себя. Сейчас выручку сегмента в основном формируют облачные сервисы Яндекс Cloud и платформа для совместной работы Яндекс 360. На базе Яндекс Cloud группа помимо прочего предлагает бизнесу свои ИИ- решения. Целевой рынок для B2B-сервисов Яндекса, по нашим оценкам, составил в 2025 г. более 450 млрд руб. и будет расти со среднегодовым темпом 17%. Примерно 2/3 целевого рынка компании формируется за счет рынка облачных услуг (IaaS и PaaS), где на конец 2025 г. компания имела долю 11%. Согласно оценкам iKS Consulting, рынок облачных услуг в России будет демонстрировать высокие темпы роста с CAGR 24,4% ближайшие 5 лет и достигнет в 2030 г. 1,2 трлн руб. Мы полагаем, что росту доходов Яндекса от сервисов B2B будет способствовать как расширение целевого рынка, так и увеличение контролируемой доли. За счет постепенного выхода экономики из цикла охлаждения темпы роста целевого рынка могут ускориться начиная с 2027 г., что окажет дополнительную поддержку сегменту. В 2025 г. рентабельность EBITDA подразделения составила почти 20%. Мы считаем, что целевой уровень маржинальности этого бизнеса в 2 раза выше и его рентабельность будет постепенно улучшаться за счет эффекта операционного рычага.

Рынок облачных услуг в России, млрд руб.

Автономные технологии

Автономные технологии Яндекса являются физическим воплощением разработок компании в сфере искусственного интеллекта. Мы полагаем, что это одно из самых перспективных направлений для группы, которое пока находится в зачаточной стадии с минимальной монетизацией. Согласно нашим расчетам, выручка сегмента в текущем году увеличится почти на 300% г/г и составит 2,2 млрд руб. CAGR выручки для ближайших 5 лет мы оцениваем в 193%. Таким образом доходы направления в 2030 г. могут превысить 125 млрд руб. или 4% от общего показателя Яндекса. После 2030 г. доля подразделения в общих доходах может продолжать расти еще более быстрыми темпами и, как мы считаем, превысит 12% в 2035 г. Развитие автономных технологий потребуют значительных инвестиций в ближайшие годы как через OPEX, так и через CAPEX. Абсолютный размер убытка на уровне EBITDA может начать снижаться после 2028 г., а в 2030 г. сегмент, как мы думаем, выйдет в плюс. Всего мы оценивали 4 ключевых направления деятельности внутри автономных технологий: беспилотные грузовики, беспилотные такси, роботы доставщики и проекты автоматизации инфраструктуры.

Целевые рынки для автономных технологий Яндекса, трлн руб.

Грузовики. В этом году компания выведет на дороги 70 дополнительных беспилотных грузовиков, а их общее количество увеличится до 120. Мы считаем, что примерно четверть парка будет задействована в работе по полноценным коммерческим контрактам. Через 5 лет количество таких грузовиков может достигнуть 1,5 тыс. Индустриализация производства для будущего масштабирования флота (завод в Калуге) уже во многом завершена. По словам представителей компании, Яндекс уже ведет переговоры с ключевыми партнерами об адаптации их инфраструктуры и операционных процессов к использованию автономного транспорта. К началу 2028 г. ожидается вступление в силу федерального закона о высокоавтоматизированных транспортных средствах (ВАТС), который откроет двери для массового использования соответствующих технологий. Рынок перевозки тяжелыми грузовиками является одним из самых крупных целевых рынков для автономных решений Яндекса и оценивается в 6,5 трлн руб. с потенциалом роста до 10 трлн руб. к 2030 г. В целевой модели Яндекс не будет владеть собственным флотом беспилотных грузовиков, а передаст его партнерам в лице логистических компаний. Доходы группы будут формироваться за счет тарификации каждого пройденного в автономном режиме километра. Мы считаем, что выручка Яндекса от беспилотных грузовиков в 2030 г. превысит 23 млрд руб. и направление будет вторым по объему доходов после роботов- доставщиков.

Такси. В этом году на дороги Москвы выйдет 100 беспилотных такси, а еще 100 беспилотных автомобилей будут работать в целях развития технологий. Мы думаем, что по итогам 2030 г. общий парк беспилотных автомобилей компании может достигнуть 2 тыс. или примерно 0,25% совокупного парка такси в стране. Яндекс планирует, что в перспективе флотом будут управлять таксопарки, а компания сможет получать комиссию с каждой поездки. Согласно нашим оценкам, такая комиссия может достигать 50%, что примерно в 2 раза превышает уровень текущей комиссии водителей такси. Целевым рынком здесь является рынок такси, который составил 1,3 трлн руб. в 2025 г. и может увеличиться до 2,2 трлн руб. в 2030 г. Выручка направления в 2030 г., по нашим оценкам, составит немного более 3 млрд руб. Основной потенциал данного бизнеса, как мы полагаем, раскроется в более поздние периоды. Для эффективного масштабирования беспилотным такси также необходим ФЗ о ВАТС. Помимо этого, компании еще предстоит адаптировать свои технологии под конвейерную сборку.

Роботы-доставщики. Роботы-доставщики, по словам команды Яндекса, получают наибольшее количество запросов на коммерциализацию от партнеров компании среди всех проектов автономных технологий. В этом году компания планирует увеличить парк роботов до 5 тыс. ед. и доведет их число до 20 тыс. к концу 2027 г. В планах расширение районов автоматизированной доставки в Москве и Санкт-Петербурге, а также запуск в Казани и Екатеринбурге. Далее на очереди будут стоять остальные города-миллионники. Мы считаем, что по итогам 2030 г. общий флот роботов-доставщиков Яндекса достигнет 80 тыс., что составляет около 5% от количества курьеров, работающих в России. Основным целевым рынком для роботов Яндекса является онлайн-торговля продуктами питания и готовой едой (e-grocery). Его объем в 2025 г. оценивается примерно в 1,7 трлн руб., и он может вырасти до 4 трлн руб. в 2030 г. Мы полагаем, что Яндекс будет сам владеть флотом роботов и предоставлять услуги доставки для партнеров через свою платформу. Модель монетизации может подразумевать оплату за каждый выполненный заказ или ежемесячную подписку на доставку. Дополнительный доход сформирует реклама, размещаемая на самих роботах. Как ожидается, значительную часть заказов роверы будут осуществлять для других проектов Яндекса, в особенности для Яндекс Лавки. Предполагается, что роверы смогут осуществлять доставку примерно из 80% дарксторов Лавки. По нашим расчетам, выручка робото- доставщиков может превысить 96 млрд руб. по итогам 2030 г. и данное направление будет крупнейшим по выручке, среди проектов автономных технологий.

Автоматизация инфраструктуры. Автоматизация инфраструктуры, как мы ожидаем, будет прежде всего затрагивать логистическую инфраструктуру компаний розничной торговли. Всего речь может идти примерно о 30 млн кв. м., которые продолжают ежегодно масштабироваться. Яндекс предлагает партнерам различные решения, включая роботизированные руки, роботы-таблетки, роботы- инвентаризаторы, а также RMS-системы для управления складскими роботами. Мы думаем, что Яндекс будет применять набор различных моделей монетизации, продавая софтверные решения вместе с хардверными или только софт для управления инфраструктурой. Скорее всего, группа будет получать выручку с продажи оборудования и софта, а затем в течение длительного времени зарабатывать на лицензиях и технической поддержке. Мы не ожидаем, что данное направление будет формировать значимую выручку в ближайшие годы. В том числе это связано со стремлением потенциальных крупных заказчиков к собственным разработкам. Тем не менее, мы считаем, что долгосрочный потенциал автоматизации инфраструктуры весьма велик и Яндекс способен стать крупным игроком на этом рынке.

Комментарии