Акции X5 Retail Group наиболее привлекательные в секторе ретейла

Акции компаний розничной торговли (ритейл-отрасли) отстают в росте от индекса МосБиржи. За исключением, пожалуй, Магнита и сети гипермаркетов Окей, котировки акций других ритейлеров показывают сдержанную динамику. Между тем за последние годы потребительские предпочтения существенно изменились. Возможность доставки продуктов на дом и другие удаленные каналы взаимодействия начинают играть все большую роль в бизнесе. Потребители стали больше ценить свое время и теперь менее склонны тратить время на походы в гипермаркеты. Внедрение новых бизнес моделей и онлайн-доставки способствуют повышению эффективности компаний и увеличивает привлекательность их акций.

Потребительский спрос медленно восстанавливается. Официальная статистика отражает повышение потребительской уверенности после прошлогоднего спада. Тем не менее восстановление носит неоднородный характер, и оживление потребительского спроса не распространяется на все сегменты без исключения.

По данным Росстата, в I квартале 2023 года индекс потребительской уверенности продолжил восстанавливаться и достиг значений II квартала 2021 года. Данные по розничным продажам за май 2023 года свидетельствуют о продолжении этой тенденции: объем розничных продаж в мае вырос на 9,3% вместо ожидаемых 7,8%. Безусловно, на значении показателя сказывается эффект низкой базы прошлого года: оборот розничной торговли в 2022 году снизился на 6,7% (Росстат).

Из результатов исследования INFOLine следует, что в прошлом году динамика розничных продаж различалась по сегментам: сильно пострадали продажи товаров бытовой и компьютерной техники, мобильных устройств (БиКТ), сократившись за год на 15,4%. Падение на 11,7% показал сегмент одежды. С другой стороны, крупнейший по объемам продовольственный сектор показал рост продаж на 11,8%.

Самым популярным местом для покупки продуктов россияне назвали небольшой супермаркет (80% респондентов в опросе Росконгресса). На втором месте оказались гипермаркеты (49%), основное преимущество которых, как правило, заключается в широте ассортимента.

Ключевыми для отрасли вызовами являются повышение себестоимости продукции, дефицит товаров и брендов, потенциальный рост процентных ставок до конца года.

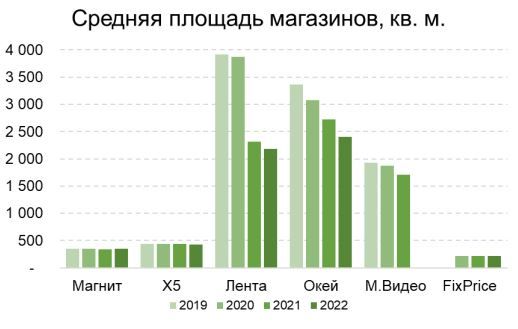

Из-за повышения себестоимости продукции компании вынуждены менять модели взаимодействия с потребителями. По данным исследования NielsenIQ, из всех каналов торговли FMCG (Fast Moving Consumer Goods – товары повседневного спроса) второй год подряд самые высокие темпы роста показывает онлайн-рынок, который подрос на 43,5% в 2022 году. Таким образом, компании, которые активно развивают направление онлайн -торговли в будущем будут иметь преимущество над конкурентами. В этом контексте выгодно отличается X5 Retail Group, которая активно развивает цифровые бизнес-модели и представлена на рынке сервисами Vprok.ru, 5Post, экспресс-доставкой и сетью ресторанов «темной кухни» Много Лосося. По данным за 2022 год, выручка цифровых бизнесов группы выросла на 46,6%, до 70,3 млрд руб., а за I квартал 2023 года продажи увеличились до 25,6 млрд руб., на 35,9% по сравнению с тем же периодом прошлого года.

В 2025 продажи X5 Retail Group по цифровым каналам могут увеличиться в 2,2 раза и достичь 6- 7% в общей структуре продаж, если группа сможет сохранить их высокие (около 30%) среднегодовые (CAGR) темпы роста. М.Видео тоже характеризуется высоким весом онлайн-продаж, на долю которых приходится 67% общей выручки, а на мобильную платформу приходится половина (48%) онлайн-продаж.

Онлайн продажи БКиТ носят рыночный характер. По оценке INFOLine, доля онлайн-продаж в сегменте увеличилась на 16%, до 1,16 трлн руб., несмотря на общее сокращение продаж в сегменте на 15,4%, до 2,2 трлн руб. Аналитики отмечают, что на долю первой пятерки игроков приходится 62% общего объема продаж техники и мобильных устройств. Самую высокую долю на рынке занимают DNS (23,6% рынка) и «М.Видео - Эльдорадо» (23%). Из-за высокой доли онлайн-продаж М.Видео сталкивается с конкуренцией со стороны крупнейших представителей электронной коммерции — Ozon, Яндекс Маркет. В результате компания тесно сотрудничает с Яндекс Маркетом по всем доступным каналам продаж (FBY, DBS, FBS, Click&Collect). Еще одним специфическим риском для БКиТ является уход иностранных брендов с российского рынка, которые в 2021 году занимали 52% рынка, а в 2022 году только 32%. Таким образом, мы находим рискованными инвестиции в сегмент БКиТ.

Магнит пытается развивать направление онлайн-продаж, которое пока представлено лишь экспресс-доставкой в течение 60 минут. Доля онлайн-продаж по-прежнему крайне мала и составляет только 1,5% от общей выручки, а по результатам за I квартал 2023 года можно наблюдать снижение оборота до 8,7 млрд руб. с 9,2 млрд руб. в I квартале 2022 года.

Несколько лучшие результаты онлайн–продаж показывает Лента. Интересно отметить, что 60% онлайн–продаж Ленты приходится на собственную онлайн–сеть и 40% — на партнерскую. Это позволило Ленте получить онлайн–выручку 40,4 млрд руб., что соответствует 7,5% в общей структуре выручки и делает Ленту лидером по проникновению онлайн–продаж в сегменте продуктовых ритейлеров. В I квартале 2023 года темпы роста онлайн–продаж сохранились на уровне 1,8%. По этому показателю Лента существенно уступает X5 Retail Group.

Окей активно развивает собственное приложение для смартфона, благодаря которому в 2022 году доля онлайн–продаж в общей выручке компании составила 4,2%, а темпы роста онлайн– продаж достигли 32,6%.

Бизнес–модель FixPrice не предусматривает онлайн–продаж. Отмечаем, что компании с низкой долей онлайн–продаж развивают это направление куда более активно (X5 Retail Group, Okey), чем ритейлеры у которых доля онлайн-продаж уже на высоком уровне (Лента). Вероятно, это связано с тем, что у онлайн–продаж есть предельный уровень в общей структуре выручки FMCG на уровне 8-10%.

Еще одним существенным фактором для повышения розничных продаж является шаговая доступность магазина. Результаты опроса Росконгресса показывают, что магазины у дома — самое популярное место для покупки продуктов. Так ответили 80% респондентов. Это подтверждается данными NielsenIQ, которые отражают также высокие темпы развития минимаркетов, количество которых в 2022 году увеличилось на 38,3%.

Для всей отрасли характерна тенденция на увеличение количества магазинов с одновременным снижением их средней площади.

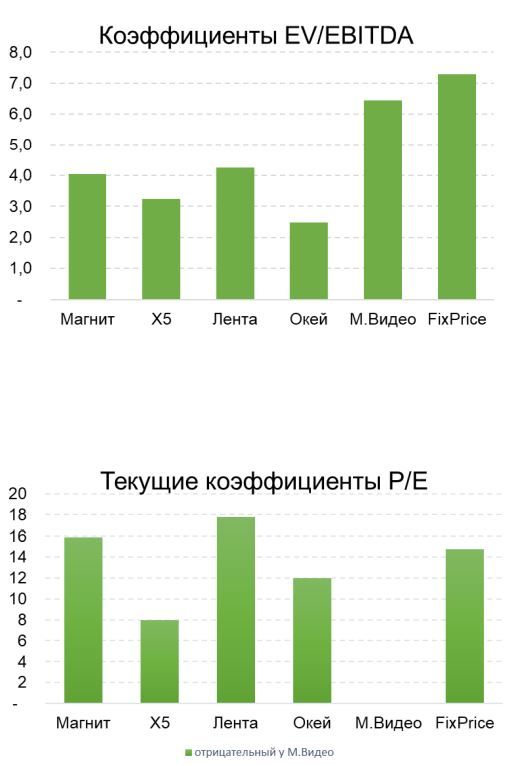

В этом контексте абсолютное преимущество на стороне FixPrice: средняя площадь магазинов ритейлера на 38% меньше, чем у ближайшего конкурента (Магнита) со средней площадью 346 кв. м. Но несмотря на явное преимущество, сравнительные коэффициенты FixPrice уже достаточно высоки по сравнению со средними в отрасли. Показатель EV/EBITDA у FixPrice превышает 7, в то время как медианное значение этого показателя составляет 4,1 для рассматриваемых компаний.

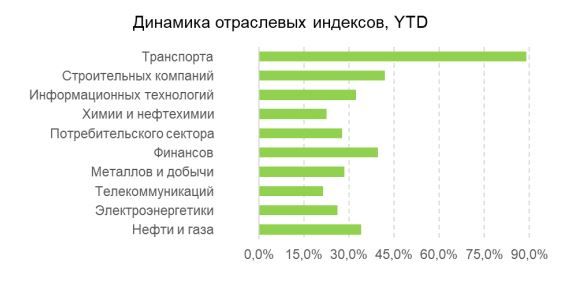

Лента и Окей активно перестраивают свои бизнес–модели под предпочтения покупателей, что отражается в резком снижении средней площади магазинов. Тем не менее добавлять акции этих компаний в инвестиционный портфель сейчас довольно рискованно, они достаточно высоко оцениваются по коэффициенту P/E, а новые бизнес–модели пока не продемонстрировали cвою эффективность. Развитие онлайн–продаж выступает плюсом, но у Ленты темпы роста замедлились, а у Окей находятся на достаточно низком уровне.

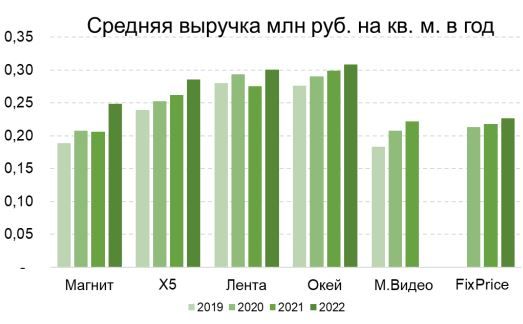

В связи с этим, мы находим акции X5 Retail Group наиболее привлекательными в секторе. Компания демонстрирует отличные показатели онлайн–доставки, более эффективные показатели продаж существующих магазинов по сравнению с ближайшим конкурентом — Магнитом (выручка на магазин на 41% выше при более высокой площади магазина только на 23%). Вдобавок X5 Retail Group развивает собственную сеть дискаунтеров Чижик, чья выручка в 2022 году увеличилась в 12 раз, до 35,9 млрд руб. В этом сегменте группа будет конкурировать с FixPrice.

X5 Retail Group характеризуется самыми низкими в секторе коэффициентами EV/EBITDA и P/E, что не характерно для лидера отрасли. Дополнительную поддержку котировкам акций может оказать потенциальная редомициляция группы. Мы присваиваем акциям X5 Retail Group рекомендацию покупать с целевым ориентиром повышения котировок до 1776 руб.