Акции X5 Group остаются привлекательными для инвесторов

X5 Group отчиталась о финансовых результатах за 1К23. Компании удалось сохранить уверенный рост выручки на 15% г/г в 1К23 (несмотря на высокую базу прошлого года). При этом маржа EBITDA ожидаемо снизилась до 5,7% (-1,3 п.п. г/г). Обострившаяся ценовая конкуренция и пересмотр ассортимента на фоне слабого потребительского спроса оказали давление на маржу. Развитие сети дискаунтеров Чижик и приобретение торговых сетей Красный Яр и Слата в конце 2022 года способствуют росту выручки, но пока негативно влияют на маржу.

Поэтому мы по-прежнему считаем, что долгосрочный ориентир маржи EBITDA X5 сместится в диапазон 6,5-6,7% (против 7%+ ранее). В то время как операционная среда для ритейлеров остается сложной, X5 остается нашей топ-акцией в секторе – она торгуется на мультипликаторе 2,4x EV/EBITDA 2023П (вкл. краткосрочные финансовые вложения). Это предполагает дисконт 29-51% к средним за 2-5 лет и 40% к Магниту. В отличие от Магнита, X5 не приостановила открытия магазинов в течение 2022 года и планирует ускорить их в 2023 году. Это обеспечит, по нашим оценкам, рост выручки более чем на 15% в 2023 году. Мы также отмечаем снижение уровня раскрытия Магнитом начиная с 3К22. Потенциальная редомициляция X5 может стать позитивным катализатором для бумаги.

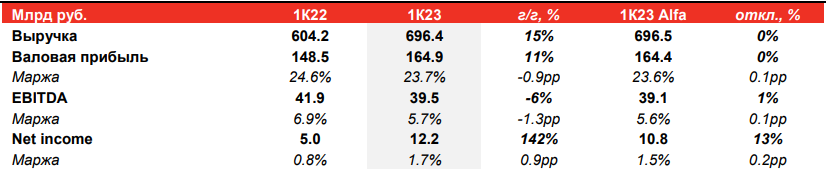

Выручка за 1К23 выросла на 15% г/г до 696,4 млрд руб., что соответствует недавно опубликованным операционным результатам.

EBITDA в 1К23 снизилась на 6% г/г до 39,5 млрд руб. и оказалась на 1% выше нашего прогноза. Маржа EBITDA составила 5,7% (-1,3 п.п. г/г). Ключевыми факторами сокращения маржи стали 1) инвестиции в цены и пересмотр ассортимента на фоне слабого потребительского спроса и 2) развитие сети дискаунтеров Чижик и покупка торговых сетей Красный Яр и Слата в конце 2022 года. В результате валовая маржа снизилась на 0,9 п.п. г/г до 23,7%, в то время как операционные расходы выросли на 0,2 п.п. г/г в процентах от продаж.

Чистая прибыль выросла в 2,4 раза г/г до 12,2 млрд руб., что на 13% выше нашей оценки. Это было обусловлено более низкими амортизационными отчислениями (с учетом высокой базы 1К22 и более низких капитальных инвестиций в течение 2022 года), снижением чистых расходов на финансирование и нормализацией эффективной налоговой ставки.

Чистый денежный поток X5 оказался отрицательным в 1К23 и составил -17,1 млрд руб., что отражает инвестиции в оборотный капитал. Чистый долг / EBITDA (до применения МСФО 16 и включая краткосрочные финансовые вложения в размере 50 млрд руб.), по нашим оценкам, составил 0,9х в 1К23 (против 0,8х на конец 2022).

Финансовые результаты X5 Group по МСФО