Акции X5 — отличный кейс для тех, кто ищет предсказуемость

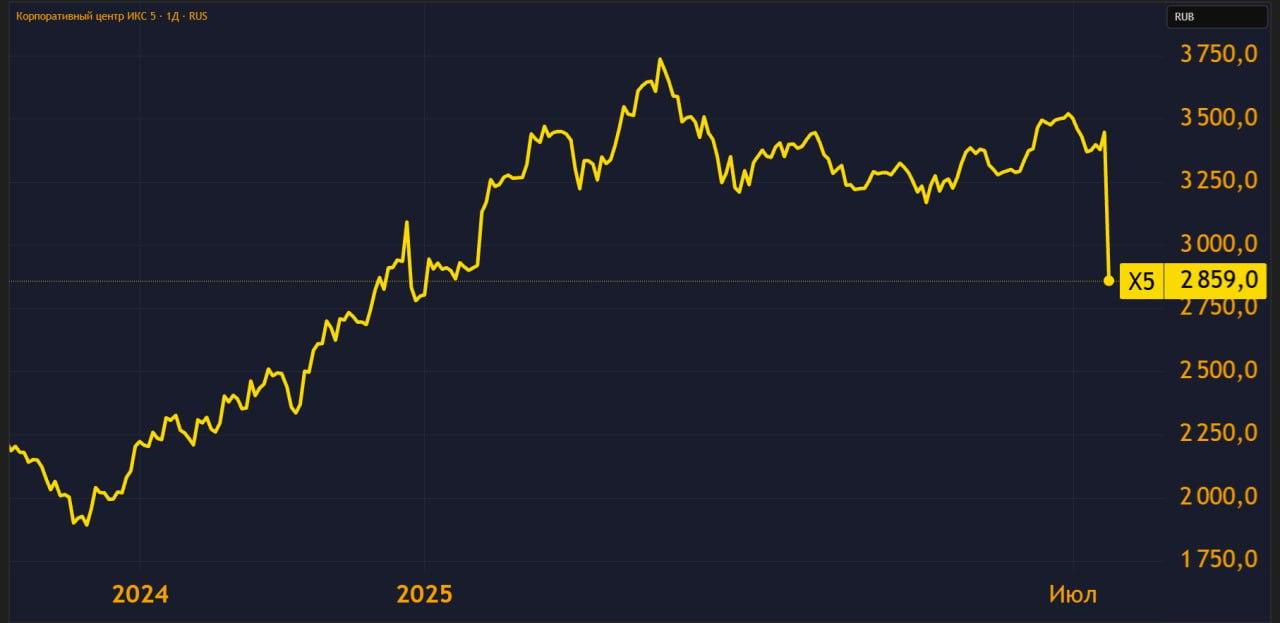

Акция Х5 только что прошла дивидендную отсечку (почти 700 ₽ на акцию). Кажется, внимание к ней даже усилилось. Оно и неудивительно: впереди ещё выплата за 9 месяцев 2025 года. По расчетам, это 300-400 ₽.

Может, сейчас самое время взять бумагу после дивгэпа?

Смотрим отчет за 1 квартал текущего года:

- выручка: 1,07 трлн руб. (+21% г/г) — рост есть, особенно на фоне стагнирующего спроса;

- EBITDA: 50 млрд руб. (–10%) — маржа при этом упала до 4,67% против 6,24% год назад;

- чистая прибыль: 18 млрд руб. (–24%), тоже неприятная просадка;

- чистый долг/EBITDA вырос с 0,88х в 2024 году до 1,11х — пока в пределах нормы по дивполитике.

Снижение маржи — больно. Но при этом рост LFL-продаж на +15% г/г и расширение торговых площадей на 9% говорят о том, что бизнес адаптируется. Просто пока рост стоит дороже — расходы на персонал и логистику кусаются.

Что с дивами?

Новая дивполитика, утверждённая на 4 года, даёт чёткие ориентиры:

- выплаты 2 раза в год;

- ориентир — свободный денежный поток;

- условие — чистый долг/EBITDA в коридоре 1,2–1,4х.

Пока метрика в пределах нормы. Если EBITDA во 2-м и 3-м квартале подтянется, — вторая волна дивидендов вполне реальна.

Что мы думаем о бумаге?

Да, первый квартал — слабый. Но у X5 сезонный пик всегда приходится на 2–3 кв. А компания подтвердила прогноз на этот год:

- рост выручки ≥20%;

- EBITDA-маржа ≥6% по году.

Долг умеренный, оценка разумная, дивидендная история — одна из лучших на рынке в этом году. Так что это отличный кейс для инвестора, который ищет предсказуемость и не против «посидеть в ритейле» за хорошую доходность.

Комментарии