Акции Whoosh переоценены рынком

С начала года котировки Whoosh выросли на 42%, значительно опередив динамику рынка. Компании в последние годы удавалось агрессивно расширяться, при этом сохраняя высокий уровень рентабельности. Ожидаем, что в будущем из-за усиления конкуренции и отмены налоговых льгот темпы роста замедлятся, а рентабельность начнет снижаться. Поэтому считаем, что акции рынком переоценены.

Наша оценка справедливой стоимости акций Whoosh на горизонте 12 месяцев составляет 250 руб., что предполагает потенциал снижения на 19%. Рейтинг «Продавать». Для расчета целевой цены мы использовали метод дисконтированных денежных потоков.

Whoosh — лидер рынка шеринга средств индивидуальной мобильности в России и СНГ.

Выручка за 2023 год выросла на 54% г/г и составила 10,73 млрд руб. EBITDA увеличилась на 38%, до 4,46 млрд руб., рентабельность EBITDA снизилась до 42%. Чистая прибыль за год выросла на 134% и составила 1,94 млрд руб.

Чистый долг на конец прошлого года составил 8,47 млрд руб., увеличившись в 2,4 раза.

Whoosh выплатил дивиденды в размере 10,25 руб. на акцию за 9 месяцев 2023 года с дивдоходностью 4,4%.

| WUSH.MM | Продавать | |||

|---|---|---|---|---|

| 12 мес. целевая цена, руб. | 250 | |||

| Текущая цена, руб. | 310 | |||

| Потенциал | -19% | |||

| ISIN | RU000A105EX7 | |||

| Капитализация, млн руб. | 34 526 | |||

| EV, млн руб. | 42 998 | |||

| Количество акций, млн | 111,4 | |||

| Free float | 10% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2022 | 2023 | 2024П | |

| Выручка | 7,0 | 10,7 | 15,0 | |

| EBITDA | 3,2 | 4,5 | 5,7 | |

| Чистая прибыль | 0,8 | 1,9 | 2,3 | |

| Показатели рентабельности | ||||

| Показатель | 2022 | 2023 | 2024П | |

| Маржа EBITDA | 46,4% | 41,5% | 38,0% | |

| Чистая маржа | 11,9% | 18,1% | 15,1% | |

| Мультипликаторы | ||||

| Показатель | 2023 | 2024П | ||

| P/E | 17,8 | 15,2 | ||

| EV/Sales | 4,0 | 2,9 | ||

| EV/EBITDA | 9,6 | 7,5 | ||

Ключевые операционные результаты Whoosh за 2023 год:

- Количество поездок увеличилось на 87%, до 103,9 млн.

- Количество аккаунтов, зарегистрированных в сервисе, выросло на 71% и составило 20,4 млн.

- География сервиса расширилась до 55 городов против 40 локаций годом ранее.

- Число поездок на активного пользователя выросло на 34% г/г и составило 14,4 поездок.

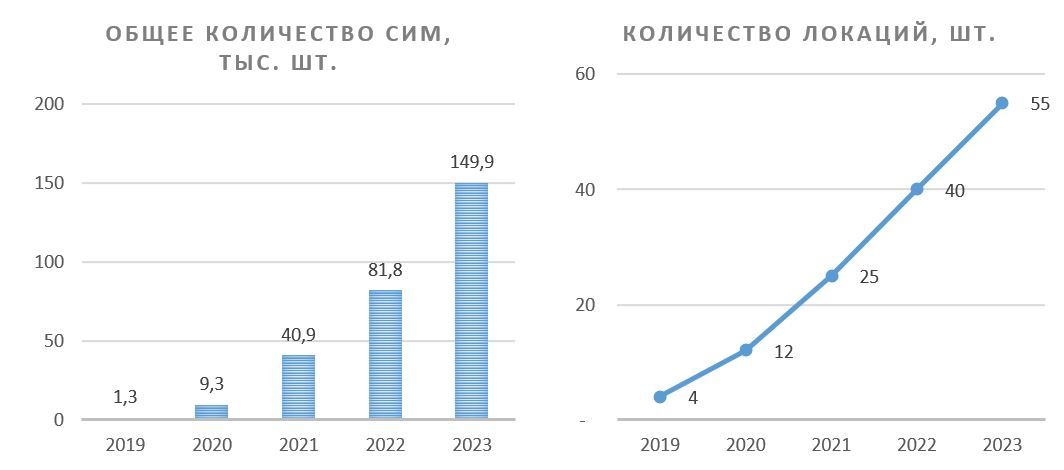

- Флот сервиса вырос на 83% г/г и составил 149,9 тыс. СИМ.

Ключевые драйверы роста:

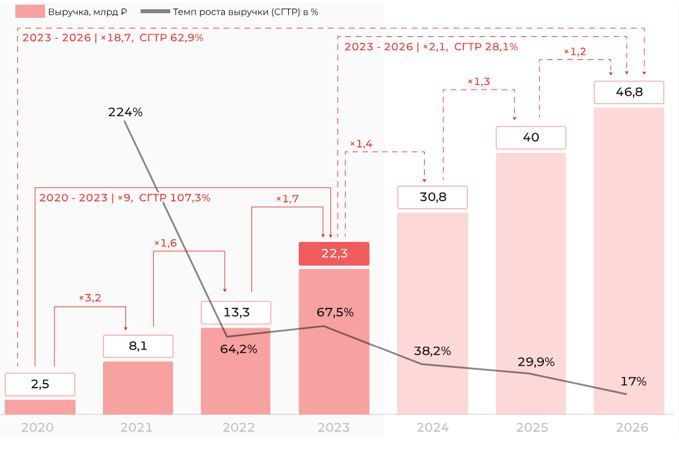

Whoosh — лидер быстрорастущего рынка кикшеринга. Рынок кикшеринга в РФ в 2023 году вырос на 67,5%, до 22,3 млрд руб. Ожидается, что к 2026 году рынок увеличится более чем вдвое, до 46,8 млрд руб. Whoosh занимает лидирующее положение на этом рынке, на него приходится 48% рынка в денежном выражении, 45% всего флота и 49% всех поездок.

Локализация производства и внедрение инноваций. Whoosh локализирует производство запчастей и деталей для электросамокатов, что значительно снижает расходы на обслуживание СИМ и увеличивает срок их полезного использования. Компания внедряет собственные инновации, которые улучшают клиентский опыт и тоже снижают расходы на обслуживание флота.

Налоговые льготы. Whoosh является резидентом «Сколково», поэтому компания не платит НДС и налог на прибыль.

Ключевые риски для акций Whoosh:

Регуляторные риски. В РФ неоднократно предлагалось вводить ограничения на рынке СИМ, включая полный запрет на использование СИМ в некоторых городах, однако пока серьезных ограничений нет.

Налоговые риски. Компания Whoosh пользуется налоговыми льготами, ожидается, что их отмена в 2024 году негативно повлияет на темп роста выручки и рентабельность.

Усиление конкуренции. В настоящее время Whoosh лидирует на рынке, однако конкуренты, такие как «Яндекс» и «МТС Юрент», обладают большими ресурсами и предлагают более привлекательные условия подписки для пользователей.

Описание эмитента

Whoosh — оператор одноименного сервиса микромобильности. Whoosh предоставляет услуги аренды электросамокатов и электровелосипедов в России, Белоруссии, Казахстане и в ряде других стран.

В декабре 2022 года компания провела IPO на Московской бирже, разместившись по 185 руб. за акцию. Основатели компании являются и основными акционерами: по состоянию на 31 декабря 2023 года Дмитрий Чуйко владел 39% акций, Сергей Лаврентьев — 9%, Егор Баяндин — 11%, Олег Журавлёв — 4%. В свободном обращении находятся 10% акций.

На конец 2023 года флот сервиса вырос на 83% по сравнению с 2022 годом и составил 149,9 тыс. средств индивидуальной мобильности (СИМ). Подавляющее число СИМ — это электросамокаты, также сервис имеет электровелосипеды. Большая часть электросамокатов компании — это электросамокаты Ninebot китайского производства со сроком службы 5 лет. Производство деталей и запчастей для самокатов компании частично локализовано в РФ.

География сервиса на конец года расширилась до 55 городов против 40 локаций год назад.

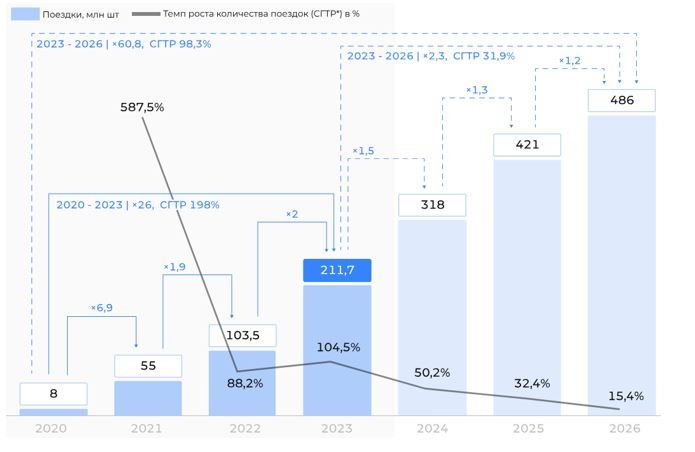

Количество поездок в 2023 году составило около 103,9 млн и выросло на 87% по сравнению с 12 месяцами 2022 года. В сервисе зарегистрировано 20,4 млн аккаунтов, год назад их было 11,9 млн, рост составил 71%. Помимо увеличения клиентской базы, росту числа поездок способствовало их увеличение на одного пользователя. В 2023 году активный пользователь в среднем совершал 14,4 поездки по сравнению с 10,8 годом ранее.

Анализ рынка

По оценке исследовательской компании «Трушеринг», объем рынка кикшеринга в 2023 году составил 22,3 млрд руб., увеличившись на 67,5% относительно 2022 года. Росту выручки способствовало увеличение частоты поездок. Количество поездок увеличилось более чем вдвое и составило 211,7 млн, а среднее количество поездок, совершенных одним пользователем, за сезон подросло на 51%, до 10,1 поездки. При этом выручка на одну поездку снизилась на 18%, до 105 руб., а выручка на один самокат за сезон сократилась на 3,2%, до 67 тыс. руб.

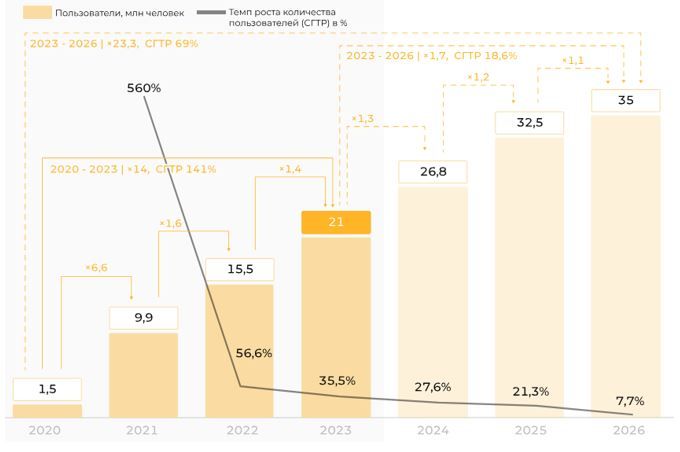

Ожидается, что к 2026 году объем рынка увеличится до 46,8 млрд руб., а среднегодовой темп роста рынка в 2023–2026 гг. составит 28%. Рост выручки будет сопровождаться в первую очередь увеличением количества поездок. Оно к 2026 году может составить 486 млн, с ежегодным ростом в среднем на 32%. Количество поездок, совершенных одним пользователем, будет расти всего на 11,3% в год и к 2026 году достигнет в среднем 13,9.

Объем рынка, млрд руб.

Количество поездок, млн шт.

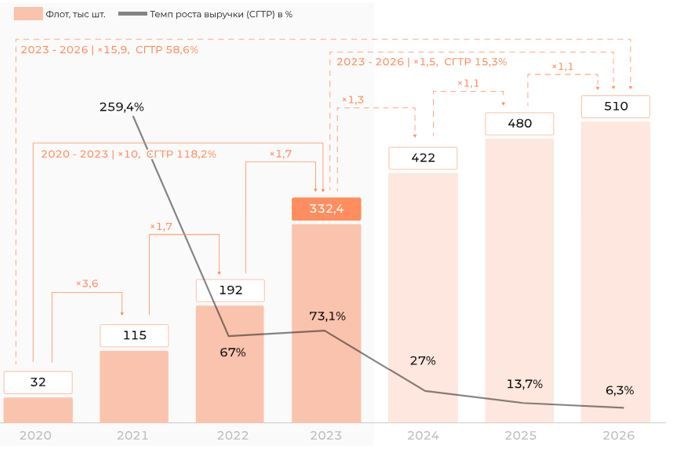

Совокупное количество электросамокатов у всех операторов в РФ по итогам 2023 года увеличилось на 73% и составило 332,4 тыс. ед. К 2026 году флот может достичь 510 тыс. ед., увеличиваясь в среднем на 15% ежегодно. В настоящее время среднее количество самокатов на 1000 потенциальных пользователей — 4,4 шт., ожидается, что насыщение рынка произойдет не раньше 2026 года, когда это количество увеличится до 6,7.

Количество пользователей сервисов кикшеринга в РФ на конец 2023 года увеличилось на 35,5% и составило 21 млн чел., при этом общее количество зарегистрированных аккаунтов у всех операторов — 48,2 млн. К 2026 году ожидается рост количества пользователей до 35 млн чел.

Флот, тыс. ед.

Количество пользователей, млн чел.

Рынок кикшеринга в России сильно консолидирован: на Whoosh, «МТС Юрент» и «Яндекс» приходится 96%. На долю Whoosh — 48% рынка в денежном выражении, 45% всего флота и 49% всех поездок. В денежном выражении «Юрент» занимает около 30% рынка, а «Яндекс» — около 18%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Стратегия и факторы привлекательности

Стратегия развития Whoosh направлена на расширение географии присутствия, увеличение плотности и покрытия сервиса в городах с низким уровнем использования СИМ, а также рост пользовательской базы в городах с высоким уровнем покрытия.

В рамках повышения эффективности Whoosh стремится локализировать производства деталей и запчастей для самокатов, внедрять собственные инновации и разработки. Основная цель локализации и внедрения инноваций — продление срока полезного использования СИМ и снижение расходов на их обслуживание. В 2023 году был запущен «Центр восстановления самокатов», разработана собственная аккумуляторная батарея, протестирована система компьютерного зрения в самокатах.

Whoosh — лидер быстрорастущего рынка. В денежном выражении Whoosh занимает 48% рынка, доля флота компании в общем объеме парка — 45%, а доля в общем объеме поездок — 49%. Активный рост рынка в ближайшие годы будет способствовать сопоставимому росту выручки. А лидерство на рынке позволит компании функционировать эффективнее конкурентов.

Налоговые льготы. Whoosh является резидентом «Сколково» и не платит НДС и налог на прибыль.

Выплаты акционерам

Дивидендная политика Whoosh определяет, что минимальный целевой уровень дивидендных выплат зависит от показателя «Чистый долг / EBITDA» на последнюю отчетную дату консолидированной отчетности по МСФО. Источником выплат является прибыль на основании РСБУ-отчетности.

- Если показатель «Чистый долг / EBITDA» не более 1,5x: выплата 50% прибыли.

- Если показатель «Чистый долг / EBITDA» более 1,5x, но не более 2,5х: выплата 25% прибыли.

- Если показатель «Чистый долг / EBITDA» более 2,5x: выплата не осуществляется.

По состоянию на конец апреля 2024 года Whoosh выплачивал дивиденды только один раз по итогам 9 месяцев 2023 года. Размер дивиденда на акцию составил 10,25 руб.

Основываясь на предположении, что чистая прибыль по МСФО будет совпадать с чистой прибылью по РСБУ, минимальный объем дивидендов за 2024 год может составить 5,1 руб. на акцию. В случае выплаты 50% прибыли дивиденд может вырасти до 10,2 руб.

В ноябре 2023 года СД Whoosh утвердил байбэк, который будет использован для программы долгосрочной мотивации менеджмента. Максимальное число выкупаемых акций может составить 1,5 млн, что составляет 1,3% от free float. Программа байбэка действует до 31 мая 2025 года.

Финансовые результаты

Whoosh — это сезонный бизнес, зарабатывающий в период с середины весны по середину осени. Большая часть доходов приходится на 3К, в 4К компания получает выручку только из регионов без снега (Сочи) и работает в убыток.

Выручка в 2023 году выросла на 54% по сравнению с 2022 годом и достигла 10,73 млрд руб. EBITDA увеличилась на 38% и составила 4,46 млрд руб., однако рентабельность EBITDA снизилась до 42%. Чистая прибыль за период выросла на 134% и составила 1,94 млрд руб.

Чистый долг на 31.12.2023 равнялся 8,47 млрд руб., увеличившись в 2,4 раза из-за возросшего объема валового долга.

Ниже приводим динамику основных финансовых показателей, млн руб.:

| Показатель | 2П23 | 2П22 | Изм., % | 2023 | 2022 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 6 296 | 3 764 | 67% | 10 731 | 6 961 | 54% |

| EBITDA | 2 421 | 1 830 | 32% | 4 456 | 3 231 | 38% |

| Маржа EBITDA | 38,5% | 48,6% | -10% | 41,5% | 46,4% | -4,9% |

| Чистая прибыль | 678 | 446 | 52% | 1 940 | 831 | 133,6% |

| Маржа чистой прибыли | 10,8% | 11,8% | -1,1% | 18,1% | 11,9% | 6,1% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024П | |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||

| Выручка | 69 | 855 | 4 128 | 6 961 | 10 731 | 15 034 |

| Рост, % | NM | 1144% | 383% | 69% | 54% | 40% |

| EBITDA | 28 | 412 | 2 651 | 3 231 | 4 456 | 5 713 |

| Рост, % | NM | 1351% | 544% | 22% | 38% | 28% |

| Чистая прибыль | 22 | 224 | 1 796 | 831 | 1 940 | 2 272 |

| Рентабельность | ||||||

| Маржа EBITDA | 41% | 48% | 64% | 46% | 42% | 38% |

| Чистая маржа | 31% | 26% | 44% | 12% | 18% | 15% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 95 | 279 | 1 728 | 2 151 | 2 881 | 2 757 |

| CAPEX | 51 | 1 279 | 3 205 | 3 765 | 6 363 | 5 259 |

| CAPEX, % от выручки | 74% | 149% | 78% | 54% | 59% | 35% |

| FCF | 44 | -1 000 | -1 477 | -1 614 | -3 482 | -2 502 |

| Чистый долг | -36 | 1 022 | 2 289 | 3 511 | 8 471 | 11 441 |

| Чистый долг / EBITDA | NM | 2,5 | 0,9 | 1,1 | 1,9 | 2,0 |

| DPS, руб. | 0 | 0 | 0 | 0 | 10,25 | 5,1 |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Регуляторные риски. Несмотря на рост безопасности передвижения на СИМ, периодически возникают предложения о введении ограничений для этого рынка. Уже возникали предложения о полном запрете СИМ в определенных городах, о запрете пользоваться СИМ несовершеннолетним, об ужесточении скоростного режима и др. В настоящее время значительных ограничений для передвижения на СИМ нет, однако риск введения ограничений остается.

Налоговые риски. В настоящее время Whoosh пользуется налоговыми льготами и не платит НДС и налог на прибыль. Ожидаем, что в 2024 году эта льгота перестанет действовать, это приведет к замедлению темпа роста выручки и снижению рентабельности чистой прибыли.

Усиление конкуренции. Несмотря на текущее лидерство Whoosh на рынке, конкуренты («Яндекс» и «МТС Юрент») имеют значительно большую финансовую базу для развития собственных сервисов и больший инновационный потенциал. Также «МТС Юрент» и «Яндекс» предлагают экосистемную подписку («Яндекс Плюс», «МТС Премиум») на собственные сервисы кикшеринга, в то время как Whoosh ничего, кроме аренды самокатов, предложить не может. Поэтому с точки зрения пользователя предложения «Яндекса» и МТС могут выглядеть более выгодными.

Оценка

Для оценки целевой стоимости акций Whoosh мы использовали метод дисконтированных денежных потоков.

В качестве налоговой ставки выбрана ставка 20%, в случае если налоговые льготы в 2024 году будут сохранены, оценка может быть выше.

| в млн руб. | 2023 | 2024E | 2025E | 2026E | 2027E | 2028E | 2029E | 2033E | ||

|---|---|---|---|---|---|---|---|---|---|---|

| +EBITDA | 4 456 | 5 713 | 7 269 | 9 066 | 10 356 | 11 788 | 13 376 | 17 798 | ||

| -CapEx | (6 363) | (5 259) | (3 986) | (4 277) | (2 913) | (3 097) | (3 296) | (2 800) | ||

| -Налог | (142) | (402) | (583) | (851) | (1 217) | (1 500) | (1 819) | (2 130) | ||

| +Изменение оборотного капитала | (676) | (947) | (1 145) | (1 079) | (1 177) | (1 153) | (1 115) | (1 483) | ||

| FCF | (2 725) | (896) | 1 555 | 2 859 | 5 049 | 6 037 | 7 146 | 11 384 | ||

| Дисконтированный FCF | (802) | 1 127 | 1 765 | 2 653 | 2 701 | 2 722 | 2 278 | |||

| Расчет целевой цены по модели Гордона, млн руб., если не указано иное | ||||||||||

| Приведенная стоимость FCF | 19 950 | WACC 2024 г. | ||||||||

| Терминальная стоимость | 81 127 | Безрисковая ставка | 14,5% | |||||||

| Темп роста в постпрогнозный период, % | 3,0% | Премия за рыночный риск | 6,0% | |||||||

| Приведенная терминальная стоимость | 16 237 | 2y Бета | 0,97 | |||||||

| Стоимость бизнеса | 36 187 | Норма доходности по акциям | 20,3% | |||||||

| Целевая капитализация | 27 716 | Доля долга | 25,3% | |||||||

| Количество акций в обращении, млн | 111,4 | Стоимость долга | 11,2% | |||||||

| Целевая цена, руб. | 250 | Ставка налога | 20,0% | |||||||

| Текущая стоимость, руб. | 310 | Посленалоговая стоимость долга | 9,0% | |||||||

| Потенциал роста/снижения | -19% | WACC | 17,5% | |||||||

Источник: оценки ФГ «Финам»

Прогнозная цена акций Whoosh на горизонте 12 месяцев составляет 250 руб., что подразумевает даунсайд 19% от текущей цены. Мы присваиваем акциям Whoosh рейтинг «Продавать».

Технический анализ

С точки зрения теханализа на 12-часовом графике акции Whoosh вышли из бокового движения импульсом вниз и оттолкнулись от уровня поддержки 300 руб. При этом после бурного роста 18 марта сформировался нисходящий тренд, поэтому в ближайшее время рост котировок может остановиться.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.