Акции VK дешевы, но нет желания их покупать

VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

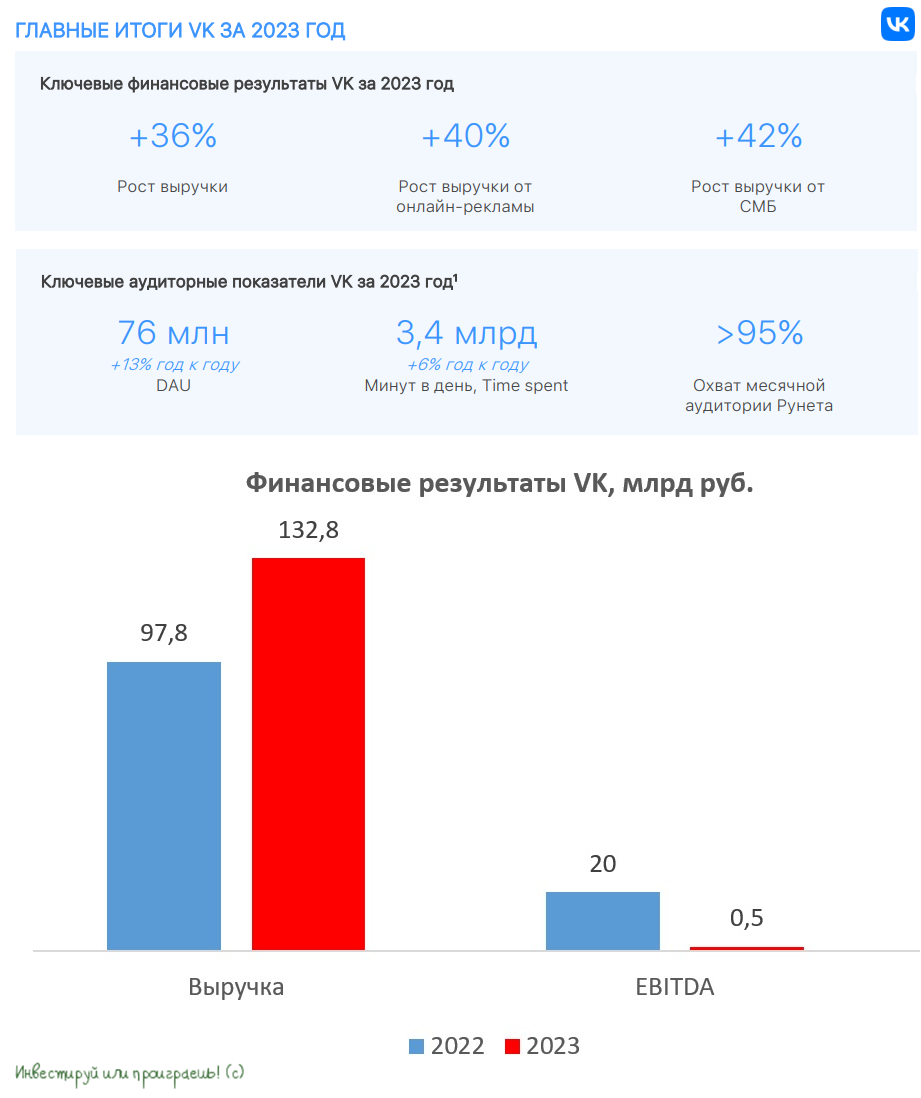

Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий

Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

Акции VK сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги. По-прежнему душа не лежит к этой истории, вот прям никак.