Акции Venustech Group не интересны для покупок

Venustech Group Inc. — ведущая китайская компания в сфере кибербезопасности, основана в 1996 году и базируется в Пекине. В 2010 году компания провела IPO на Шэньчжэньской фондовой бирже, а в июне 2022 года стала дочерней компанией China Mobile.

Мы начинаем покрытие акций Venustech Group и присваиваем им рейтинг «Держать» с целевой ценой 14,7 CNY и потенциалом снижения 9%.

При оценке стоимости мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA NTM в сравнении с китайскими аналогами и собственными мультипликаторами.

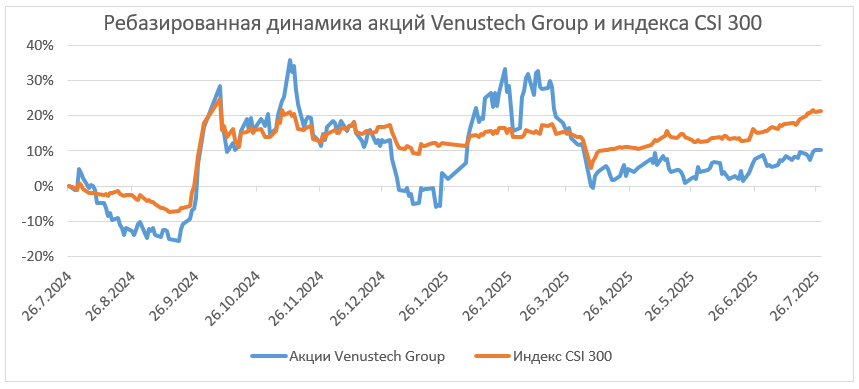

За последние 12 месяцев акции Venustech Group сильно отстали от индекса CSI 300 из-за драматичного снижения доходов компании, вызванного сокращением бюджетов на кибербезопасность в госсекторе, задержками и переносом проектов. На фоне этого компания продолжила активные инвестиции в R&D, в особенности в ИИ. Несмотря на появление чистой прибыли в первом квартале 2025 года за счет переоценок и разовых доходов, операционный бизнес все равно стагнирует из-за тех же проблем. Компания сможет восстановить доходы лишь к 2028 году, и текущие значения акций уже учитывают этот прогноз. В связи с этим мы не считаем текущие уровни привлекательными для покупок.

| 002439.SZ | Держать | |||

|---|---|---|---|---|

| Целевая цена 12М | CNY 14,7 | |||

| Текущая цена | CNY 16,2 | |||

| Потенциал снижения | 9% | |||

| ISIN | CNE100000QJ2 | |||

| Капитализация, млрд юаней | 19,7 | |||

| EV, млрд юаней | 18,0 | |||

| Количество акций, млн | 1 218,4 | |||

| Free float | 52,9% | |||

| Финансовые показатели, млн юаней | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 3 315,2 | 3 472,9 | 3 868,1 | |

| EBITDA | -146,0 | 417,0 | 595,2 | |

| Чистая прибыль | -226,3 | 253,2 | 339,5 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | -4% | 12% | 15% | |

| Чистая маржа | -7% | 7% | 9% | |

| Мультипликаторы | ||||

| Показатель | NTM | |||

| P/Е | 62,3 | |||

| EV/EBITDA | 34,3 | |||

В 2024 году китайская индустрия сетевой безопасности достигла объема около 735,6 млрд юаней, а в 2025 году ожидается рост до 786,4 млрд юаней (+6,9% г/г), с дальнейшим подъемом до 884,4 млрд юаней в 2027 году.

Переход к облачному ПО и SaaS‑моделям. В традиционных аппаратных решениях (Firewall, IDS, UTM) наблюдается перелом: ключевые игроки переходят к облачным решениям и сервисам SaaS продвинутого уровня. Среднегодовой рост облачных сервисов превышает 30%, а доля SaaS‑решений в отрасли уже составляет около 31%.

Venustech является специализированной дочерней компанией China Mobile по информационной безопасности, комплексно осуществляя государственную стратегию безопасности. Компания выполняет ключевые роли по технологическим инновациям, контролю промышленности и поддержке безопасности как государственная корпорация.

Выручка компании за 2024 год составила 3,315 млрд юаней (-26%). Основные причины снижения: ослабление традиционного спроса на сетевые и инфраструктурные решения, так как после активной фазы IT-инвестиций в госсектор в 2020–2022 гг. период сдержанного закупочного цикла привел к падению объемов продаж; рост затрат на новую бизнес-линию (AI и облачная безопасность), который еще не окупился полной операционной прибылью. Чистый убыток за этот период составил 226 млн юаней, маржинальность стала отрицательной (-6,8%) после стабильной рентабельности в предыдущие годы.

В Q1 2025 выручка составила 640,8 млн юаней, сократившись на 30,5% по сравнению с 922,6 млн в Q1 2024. При этом компания получила чистую прибыль 1,6 млн юаней против чистого убытка 113,2 млн юаней годом ранее за счет оптимизации расходов, роста финансовых доходов и переоценок долей в компании.

Основные риски Venustech включают сезонное и нестабильное поступление выручки, усиливающуюся конкуренцию, возможное замедление монетизации ИИ-продуктов, регуляторные ограничения, риски несоответствия новым стандартам и угрозу отставания в облачной и ИИ-трансформации.

Описание эмитента

Venustech Group Inc. — ведущая китайская компания в сфере кибербезопасности, основана в 1996 году и базируется в Пекине. В 2010 году компания провела IPO на Шэньчжэньской фондовой бирже, а в июне 2022 года стала дочерней компанией China Mobile.

Основная деятельность

Venustech разрабатывает и продает широкий спектр решений для информационной безопасности:

- аппаратуру и ПО: NGFW (Next‑Generation Firewall), UTM (Unified Threat Management), IDS/IPS, веб-аппликационный Firewall, промышленный Firewall, системы анализа сетевого трафика, контроля доступа и управления привилегиями (PAM), анти-DDoS, средство доставки приложений (ADC);

- услуги: консалтинг, оценка уязвимостей, SOC (Центр управления безопасностью), тестирование на проникновение, анализ угроз и услуги управления безопасностью.

Основные клиенты — государственные учреждения, финансовые институты, телеком-операторы, инфраструктурный сектор, промышленность и СМИ. Компания занимает около 8% рынка кибербезопасности Китая и входит в топ‑5 игроков отрасли.

За последние 12 месяцев акции компании демонстрировали динамику хуже, чем китайский индекс CSI 300. За этот период акции выросли на 10%, а индекс — на 21%.

Перспективы и риски

В 2024 году китайская индустрия сетевой безопасности достигла объема около 735,6 млрд юаней, а в 2025 году ожидается рост до 786,4 млрд юаней (+6,9% г/г), с дальнейшим подъемом до 884,4 млрд юаней в 2027 году.

Переход к облачному ПО и SaaS‑моделям. В традиционных аппаратных решениях (Firewall, IDS, UTM) наблюдается перелом: ключевые игроки переходят к облачным решениям и сервисам SaaS продвинутого уровня. Среднегодовой рост облачных сервисов превышает 30%, доля SaaS‑решений в отрасли уже составляет около 31%.

Интеграция AI в безопасность. Искусственный интеллект становится стратегическим ядром: автоматизация обнаружения угроз, анализ безопасности через машинное обучение и NLP. К концу 2025 года более 60% компаний внедрят AI‑усиленные решения, а доля AI‑технологий в затратах на безопасность может составить до 25%.

Главным трендом рынка является переход на Zero-trust. Архитектура Zero-trust активно внедряется в банках и госорганах: рынок zero‑trust gateway достиг 80 млн юаней в 2024 году (+120% г/г), однако уровень проникновения все еще остается невысоким (около 15%).

Чистка рынка и повышение требований к качеству. После фазы перенасыщения числом компаний (более 60 тыс. по состоянию на конец 2023 года) рынок вступает в фазу консолидации: лидеры укрепляют позиции, слабые игроки вытесняются. Акцент делается на технологическое преимущество и доказанную эффективность продуктов.

Роль регулирования и государственной поддержки. Новые нормы — Закон о сетевой безопасности, Закон о защите персональных данных, регламенты по управлению сетевыми данными (вступили в силу с 2025 года) — стимулируют расходы клиентов и обязательную сертификацию продуктов.

Глубокое сотрудничество с China Mobile, рост бизнеса сегмента безопасности для госсектора и корпоративных клиентов. Venustech является специализированной дочерней компанией China Mobile по информационной безопасности, комплексно осуществляя государственную стратегию безопасности. Компания выполняет ключевые роли по технологическим инновациям, контролю промышленности и поддержке безопасности как государственная корпорация. В 2024 году объем взаимных трансакций с China Mobile достиг 1,083 млрд юаней, при этом более 70% доходов от связанных сделок пришлось на совместно развиваемый сегмент корпоративной и госсекторной безопасности. Бизнес в сферах IN‑софтверной безопасности и облачной безопасности показал прирост доходов на 15 и 20% соответственно.

Развитие направления AI-безопасности. Компания активно внедряет стратегию «ИИ + безопасность»: интегрирована с платформой DeepSeek, созданы и запущены продукты защиты больших моделей (включая MAF, MASB, модели анонимизации и оценку моделей). Создаются флагманские проекты: проекты AI-безопасности уже внедрены в чувствительных сферах (медицина, МВД), что формирует кейсы-ориентиры и ускоряет коммерциализацию.

Основные риски Venustech включают сезонное и нестабильное поступление выручки, усиливающуюся конкуренцию, возможное замедление монетизации AI-продуктов, регуляторные ограничения, риски несоответствия новым стандартам и угрозу отставания в облачной и AI-трансформации.

У клиентов со статусом «квала» появилась возможность совершать сделки на биржах Шанхая (SSE) и Шеньчженя (SZSE) — крупнейших торговых площадках континентального Китая, а также на Гонконгской бирже (HKEX). Доступны более 370 инструментов, среди которых акции ведущих китайских компаний и бумаги фондов. Сделки проходят в юанях (CNY) и гонконгских долларах (HKD). Для торговли понадобится счет «Сегрегированный Global». Покупка и продажа доступны в FinamTrade и других торговых системах.

Финансовые показатели и прогнозы

Выручка за 2024 год составила 3,315 млрд юаней, что на 26,4% ниже, чем в 2023 году (4,507 млрд юаней). Основные причины снижения:

- ослабление традиционного спроса на сетевые и инфраструктурные решения, так как после активной фазы IT-инвестиций в госсектор в 2020–2022 гг. период сдержанного закупочного цикла привел к падению объемов продаж;

- рост затрат на новую бизнес-линию (AI и облачная безопасность), который еще не окупился полной операционной прибылью.

Чистый убыток за этот период составил 226 млн юаней, маржинальность стала отрицательной (-6,8%) после стабильной рентабельности в предыдущие годы.

В Q1 2025 выручка составила 640,8 млн юаней, сократившись на 30,5% по сравнению с 922,6 млн юаней в Q1 2024. При этом компания получила чистую прибыль 1,6 млн юаней против чистого убытка 113,2 млн юаней годом ранее.

Основные причины улучшения рентабельности:

- снижение операционных расходов на сбыт, управление и НИОКР примерно на 15% за счет оптимизации затрат;

- рост инвестиционного дохода на 165,9% благодаря прибыли от долевого участия в компании Aerospace Software;

- увеличение дохода от переоценки справедливой стоимости на 198% за счет положительной переоценки доли в Integrity Technology Group Inc.

То есть основное улучшение чистой прибыли связано не с операционной деятельностью, а с финансовыми статьями, инвестициями и переоценками.

| Финансовые показатели, млн юаней | 2024 | 2023 | Изм., % г/г | 1Q25 | 1Q24 | Изм., % г/г |

|---|---|---|---|---|---|---|

| Выручка | 3 315,2 | 4 506,9 | -26 | 640,8 | 922,6 | -31 |

| EBITDA | -146,0 | 959,6 | ->100 | – | – | – |

| Маржа EBITDA, % | -4 | 21 | ||||

| Чистая прибыль | -226,3 | 741,1 | ->100 | 1,6 | -113,2 | >100 |

| Чистая маржа, % | -7 | 16 | 0 | -12 | ||

| Свободный денежный поток | -580,8 | -551,7 | -5 | – | – | – |

Источник: данные компании

Прогноз по основным финансовым показателям Venustech приведен в таблице ниже. Компания строит рост за счет ускоренной коммерциализации ИИ‑решений, расширения сотрудничества с China Mobile, повышения операционной эффективности и инновационной трансформации продуктов.

| Финансовые показатели, млн юаней | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|---|

| Выручка | 4 436,9 | 4 506,9 | 3 315,2 | 3 472,9 | 3 868,1 | 4 295,8 |

| EBITDA | 840,0 | 959,6 | -146,0 | 417,0 | 595,2 | 635,9 |

| Чистая прибыль | 626,1 | 741,1 | -226,3 | 253,2 | 339,5 | 457,9 |

| Чистая прибыль на акцию, руб. | 0,67 | 0,79 | -0,19 | 0,22 | 0,29 | 0,38 |

| Денежные средства и эквиваленты | 1 297,3 | 4 910,8 | 1 964,2 | 1 898,9 | 1 978,4 | 2 011,1 |

| Валюта баланса | 10 002,1 | 14 864,9 | 13 778,1 | 13 800,4 | 14 407,2 | 14 873,7 |

| Чистый долг | -2 676,0 | -4 915,7 | -2 451,9 | -1 899,5 | -1 828,3 | -1 800,6 |

| Операционный денежный поток | -11,0 | -392,8 | -314,8 | 476,2 | 63,3 | 242,4 |

| Свободный денежный поток | -247,6 | -551,7 | -580,8 | 89,0 | -262,0 | -215,0 |

| Маржа EBITDA, % | 19 | 21 | -4 | 12 | 15 | 15 |

| Чистая маржа, % | 14 | 16 | -7 | 7 | 9 | 11 |

| ROA, % | 6 | 5 | -2 | 2 | 2 | 3 |

| ROE, % | 8 | 6 | -2 | 2 | 3 | 4 |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Для определения справедливой стоимости акций Venustech Group мы использовали сравнительный подход в сравнении с мультипликаторами аналогов и собственными историческими мультипликаторами компании за последние пять лет. В качестве аналогов были взяты другие китайские компании в сфере кибербезопасности.

Сравнение проводилось по мультипликаторам P/E и EV/EBITDA на следующие 12 месяцев.

Такая оценка предполагает справедливую капитализацию компании 17,9 млрд юаней, а целевую цену акций CNY 14,70 (-9% с текущих значений), что соответствует рейтингу «Держать».

Средняя целевая цена акций Venustech Group по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, CNY 13,24 (даунсайд 18% от текущего уровня), а рейтинг акций эквивалентен 2,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Venustech Group аналитиками HSBC составляет CNY 15 («Держать»), UBS — CNY 8 («Продавать»), Huatai Securities — CNY 10,9 («Продавать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM |

|---|---|---|

| Venustech Group Inc. | 62,3 | 34,3 |

| Qi An Xin Technology Group Inc. | NULL | 81,2 |

| Sangfor Technologies Inc. | 94,8 | 65,5 |

| NSFOCUS Technologies Group Co Ltd | 64,7 | 25,3 |

| 360 Security Technology Inc. | 1 848,0 | NULL |

| Hangzhou DPtech Technologies Co Ltd | 46,8 | 42,1 |

| Медиана по аналогам | 79,7 | 53,8 |

| Медиана по историческим мультипликаторам | 22,7 | 17,3 |

| Чистая прибыль NTM | EBITDA NTM | |

| Показатели Venustech Group, млн юаней | 303,6 | 521,0 |

| Оценочная капитализация Venustech Group по аналогам, млн юаней | 24 206,0 | 62 872,7 |

| Оценочная капитализация Venustech Group по историческим мультипликаторам, млн юаней | 6 886,3 | 10 768,4 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

|---|---|

| Целевая капитализация, млн юаней | 17,9 |

| Целевая цена, CNY | 14,7 |

| Потенциал, % | -9 |

| Количество акций в обращении, млн | 1 218,4 |

| Неконтролирующая доля, млн юаней | 11,9 |

| Чистый долг (1Q25), млн юаней | -1 774,2 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

Акции движутся выше локального восходящего тренда. Они пробили уровень сопротивления 16,08 юаня. Ближайшим уровнем сопротивления будет 16,92 юаня. При пробитии этого уровня возможен рост до 20 юаней.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.07.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.