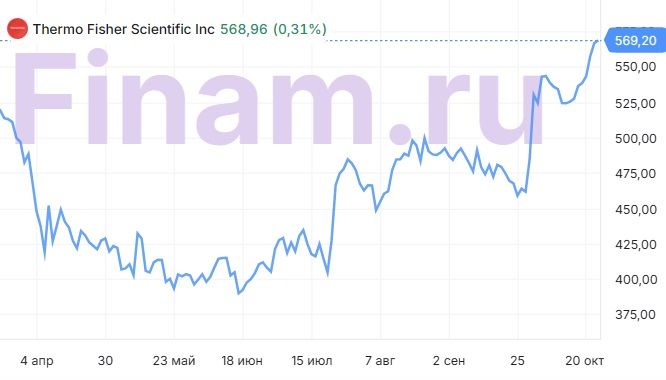

Акции Thermo Fisher реализовали апсайд

После рассмотрения отчетности Thermo Fisher за третий квартал 2025 г., а также с учетом динамичного роста акций за последние месяцы мы понижаем рейтинг бумаги с «Покупать» до «Держать» с сохранением целевой цены $575, апсайд 1,4%.

Акции Thermo Fisher за последний месяц принесли доходность в размере 18% благодаря двум ключевым событиям. Во-первых, компания заключила крупное производственное соглашение с биотехнологической фирмой Vaxcyte на сумму до $1 млрд, что обеспечит загрузку производственных мощностей Thermo Fisher. Во-вторых, компания объявила о стратегическом партнерстве с BenchSci, фирмой в области AI для нужд R&D. Эти новости значительно повысили доверие инвесторов к устойчивости бизнеса Thermo Fisher. Отчетность за 3К превзошла прогнозы как по выручке, так и по чистой прибыли, при этом компания вновь повысила прогнозы на 2025 г., несмотря на беспокойства в отрасли, связанные с политикой Трампа. Вместе с тем прогнозы на 2025 г. увеличены не столь крупно, чтобы это повлияло на нашу оценку компании, которая в настоящий момент уже не выглядит недооцененной с фундаментальной точки зрения — дисконт относительно аналогов по прогнозным мультипликаторам P/E, P/S и EV/EVITDA (NTM) составляет лишь 1,4%.

Thermo Fisher Scientific — разработчик и поставщик высокотехнологичных инструментов, химикатов и расходных материалов для научных исследований в области биотехнологий и фармацевтики, а также для больниц, лабораторий клинической диагностики, университетов, исследовательских организаций и правительственных агентств. По оценкам Precedence Research, мировой рынок медицинского оборудования в 2024 г. достиг $640,5 млрд, а к 2034 г. вырастет до $1,147 трлн, что соответствует среднегодовому темпу роста (CAGR) на уровне 6% в период 2024–2034 гг. Thermo Fisher с ее широчайшей продуктовой линейкой в этих областях станет одним из ключевых бенефициаров тенденции старения населения в долгосрочной перспективе.

По итогам 3К 2025 выручка Thermo Fisher увеличилась на 5% г/г, до $11,12 млрд, и на $210 млн превысила ожидания. Сегмент Life Sciences Solutions принес $2,59 млрд (+8,4% г/г), аналитического инструментария — $1,89 млрд (+4,7% г/г), специализированной диагностики — $1,17 млрд (+4,0% г/г), а лабораторных продуктов и услуг — $5,97 млрд (+4,0% г/г). Квартальная чистая прибыль компании по GAAP осталась практически без изменения и составила $1,62 млрд, скорректированная EPS достигла $5,79 (+10% г/г), превысив ожидания на 29 центов.

Thermo Fisher повысила прогноз по скорректированной прибыли на акцию на 2025 г. до диапазона $22,60–22,86, тогда как ранее ожидался уровень $22,22–22,84 (напомню, это примерно на 2,9% выше результата 2024 г.). Прогноз по выручке на 2025 г. также был улучшен и теперь составляет $44,1–44,5 млрд против предыдущего диапазона $43,6–44,2 млрд (по мидпойнту +2,4% г/г).

Перечислим значимые корпоративные новости Thermo Fisher Scientific за последний квартал:

- Получено одобрение FDA инструмента прецизионной медицины Oncomine Dx Express Test для профилирования опухолей.

- Запущена панель Olink Target 48 Neurodegeneration для исследований болезней Альцгеймера и Паркинсона.

- Представлен электронный микроскоп Thermo Scientific Talos 12, обеспечивающий более высокое разрешение и автоматизацию для исследований в биологии и разработке лекарств.

- Заключено стратегическое партнерство для расширения применения ИИ в бизнесе, продуктах и сервисах компании.

- Завершены сделки по приобретению бизнеса фильтрации и сепарации у Solventum и производственной площадки стерильного наполнения у Sanofi в Нью-Джерси.

- Осуществлен обратный выкуп акций на $1 млрд.

К рискам вложений в акции Thermo Fisher можно отнести инфляционное давление и риск ужесточения политики администрации Трампа в области медтеха.

| TMO | Держать | |||

| Целевая цена | $575 | |||

| Текущая цена | $567,2 | |||

| Потенциал роста | 1,4% | |||

| ISIN | US8835561023 | |||

| Капитализация, млрд $ | 210,7 | |||

| EV, млрд $ | 239,5 | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 42 879 | 44 271 | 46 573 | |

| EBITDA | 10 863 | 11 157 | 11 830 | |

| Чистая прибыль | 6 335 | 6 842 | 7 490 | |

| Скорр. EPS | 21,9 | 22,8 | 24,6 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | 25,3% | 25,2% | 25,4% | |

| Чистая маржа | 14,8% | 15,5% | 16,1% | |

Аналитический отчет от 25 апреля 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.