Акции Tesla слишком дороги для покупки

Акции Tesla раллировали после победы Дональда Трампа на выборах. Однако уже к концу 2024 года импульс роста иссяк, и бумаги перешли к снижению. В настоящее время приход Трампа к власти не оказал никакого положительного влияния на бизнес Tesla. При этом активная политическая позиция Илона Макса, наоборот, привела к снижению продаж. Также, несмотря на амбициозные долгосрочные цели Tesla, среднесрочные перспективы компании выглядят туманно из-за высокой конкуренции, снижения цен и торговых войн.

Наша целевая цена по акциям Tesla — $245, потенциал снижения составляет 30%. Рейтинг — «Продавать». Наша оценка основана на среднем между оценкой по историческим мультипликаторам (EV / EBITDA NTM и EV / Sales NTM) и оценкой дисконтированных денежных потоков.

Tesla — производитель одноименных электромобилей, систем генерации и хранения энергии, а также разработчик ИИ.

Выручка Tesla в 4К 2024 повысилась на 2%, до $25,7 млрд. Скорректированная EPS составила $0,73 (+2,86% г/г). Фактические результаты Tesla оказались хуже прогнозов рынка.

Сильные позиции на рынке. Tesla остается одним из крупнейших игроков на рынке электромобилей, сохраняя лидерство по поставкам, несмотря на небольшое отставание от BYD в производстве. Model Y стала самой продаваемой машиной в мире в 2024 году с 1,1 млн проданных единиц.

Роботакси. Tesla разрабатывает полностью автономное вождение с запуском в Остине к июню 2025 года и с дальнейшим расширением. Планы включают создание сети роботакси и производство Cybercab к 2026 году.

Расширение производства. Компания получила разрешение на удвоение мощностей Gigafactory в Берлине и на открытие крупных производственных объектов в Шанхае и Рино. Эти шаги поддержат значительное увеличение выпуска электромобилей и систем хранения энергии.

Запуск новых моделей. В 2025 году Tesla представит доступную Model Q и обновленную Model Y — Juniper. Также начнется производство фуры Semi, планируется увеличить ее производство до 50 тыс. единиц в год к 2026 году.

Инновации. Tesla развивает гуманоидных роботов Optimus, суперкомпьютеры и собственные ИИ-системы. Это открывает новые перспективы на рынке робототехники и может принести значительную долгосрочную прибыль.

Высокая оценка акций. Акции Tesla остаются сильно переоцененными, создавая риск для инвесторов на фоне высоких мультипликаторов по сравнению с конкурентами и историческими показателями компании.

Торговые войны и тарифы. Tesla импортирует компоненты для своих автомобилей из-за рубежа, в том числе из Канады, Мексики и Китая. Введение импортных пошлин ударит по прибыльности Tesla.

Высокая конкуренция. Tesla сталкивается с растущим давлением как традиционных автопроизводителей, так и новых игроков, таких как BYD и Rivian, что ведет к усилению конкурентной борьбы и давлению на цены.

Действия Маска в политической сфере и его публичное поведение негативно влияют на восприятие бренда и могут ограничить клиентскую базу, особенно в Европе и среди демократов в США.

Администрация Трампа сворачивает стимулы для EV-индустрии, что может затруднить для Tesla удержание конкурентоспособности на рынке.

| TSLA.O | Продавать |

| 12 мес. целевая цена, $ | 245 |

| Текущая цена, $ | 350 |

| Потенциал | -30% |

| ISIN | US88160R1014 |

| Капитализация, млрд $ | 1 263 |

| EV, млрд $ | 1 234 |

| Количество акций, млн | 3 498 |

| Free float | 87% |

| Финансовые показатели, млрд $ | |||

| Показатель | 2023 | 2024 | 2025П |

| Выручка | 96,8 | 97,7 | 109,9 |

| EBITDA | 16,6 | 16,6 | 15,7 |

| Чистая прибыль | 10,9 | 8,5 | 9,5 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025П |

| Маржа EBITDA | 17,2% | 17,0% | 14,4% |

| Чистая маржа | 11,2% | 8,7% | 8,7% |

| Мультипликаторы | ||

| Показатель | LTM | NTM |

| P/E | 178 | 124 |

| EV/EBITDA | 87 | 59 |

| EV/Sales | 12 | 10 |

Описание эмитента

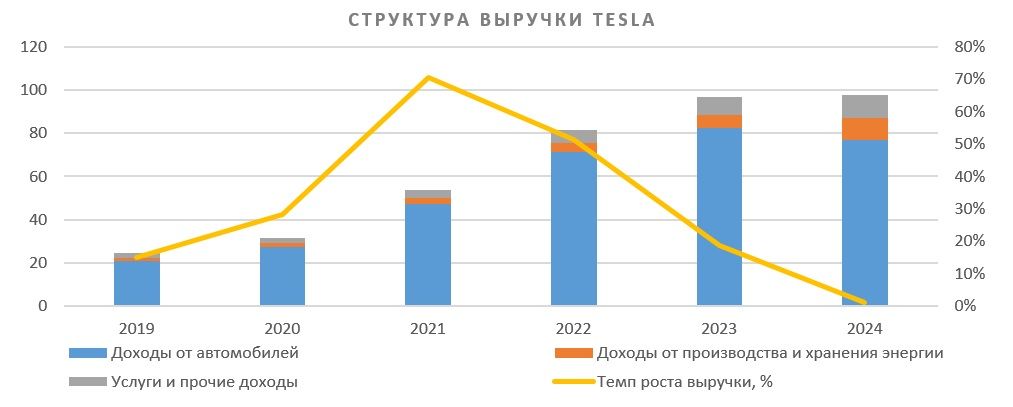

Tesla занимается разработкой, производством и продажей полностью электрических транспортных средств, систем производства и хранения энергии. Бизнес Tesla представлен двумя ключевыми производственными сегментами: производством и продажей электромобилей, а также производством и хранением энергии (в первую очередь солнечной). На производство и продажу электромобилей приходится 79% выручки, на энергетический бизнес — 10%, доходы от услуг и прочая выручка занимают 11%. География продаж Tesla включает продажи в США (49%), Китае (21%) и прочих странах (30%).

Крупнейшим владельцем акций Tesla является ее основатель Илон Маск с долей 12,8%. Vanguard контролирует 7,5% акций, BlackRock — 4,8%, StateStreet — 3,5%, Geode Capital — 1,8%. В свободном обращении — 87% бумаг.

Стратегия и факторы привлекательности

Сильные позиции Tesla на рынке электромобилей. В 2024 году BYD превзошел Tesla по годовому производству электромобилей, выпустив 1 778 тыс. автомобилей по сравнению с 1 774 тыс. машин Tesla — разница составляет около 4 500 единиц. Однако в плане Tesla сохранила небольшое преимущество, поставив 1,79 млн EV, в то время как BYD — 1,76 млн. Несмотря на утрату лидерской позиции, Tesla остается одним из крупнейших игроков на рынке EV. Tesla Model Y стала самой продаваемой машиной в мире в 2024 году, всего продано около 1,1 млн единиц.

Роботакси. Tesla в тестовом режиме планирует запустить систему полного автономного вождения (FSD) без контроля со стороны человека в Остине к июню 2025 года и распространить ее на другие города США позднее в этом же году. Глобальное внедрение ожидается к 2026 году в зависимости от одобрения регулирующих органов. Компания планирует создать сеть совместного использования автомобилей, в которой владельцы Tesla смогут сдавать свои машины в аренду подобно Airbnb. На основе такой системы начнется выстраивание полностью автономного роботакси. В перспективе роботакси будет состоять преимущественно из двухместных автомобилей Cybercab, производство которых начнется в 2026 году.

Tesla расширяет свое производство. Компания получила разрешение на удвоение мощности Gigafactory в Берлине с 500 тыс. до 1 млн автомобилей в год, что сделает его крупнейшим автозаводом в Германии. В Шанхае 11 февраля 2025 года должна была начаться работа мегафабрики Tesla с годовым объемом производства до 10 тыс. Megapack (мощная батарея, которая хранит энергию и поставляет ее), что в общей сложности составит около 40 ГВт·ч энергии. На конец 2024 года общий объем энергии, накопленной и развернутой в системах хранения, составлял 31,4 ГВт·ч. Завод Tesla в Рино завершил строительство и планирует начать крупносерийное производство Semi (фуры) в 2025 году, а значительный рост производства ожидается в 2026 году.

Запуск новых моделей. В 1П 2025 Tesla представит более доступную Model Q стоимостью $30 тыс. Также в 2025 году Tesla начинает производство обновленной Model Y под названием Juniper с более современным дизайном и техническими характеристиками. Еще в конце 2025 года Semi поступят в массовое производство на заводе в Рино. К концу 2026 года планируется нарастить производство Semi до 50 тыс. машин в год.

Инновации Tesla. Tesla расширяет свои возможности в области искусственного интеллекта и робототехники: в 2025 году начнется производство гуманоидных роботов Optimus. Компания планирует первоначально выпустить 10 тыс. единиц, а затем быстро масштабировать производство в 10 раз ежегодно. Tesla считает Optimus перспективным рынком на сумму более $10 трлн, который найдет применение в производстве, логистике и помощи по дому. Суперкомпьютер Cortex AI на Gigafactory Austin ускоряет обучение нейронных сетей для FSD и Optimus.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Выплаты акционерам

Tesla не выплачивала дивиденды акционерам в прошлом и не планирует распределять прибыль в виде дивидендов в будущем, предпочитая направлять все средства на расширение бизнеса. Байбэк компания сейчас также не проводит.

Ключевые результаты

В 4К Tesla поставила 495 570 автомобилей (+2% г/г), в результате чего объем поставок за весь 2024 год составил 1,79 млн (-1% г/г), что стало первым годовым снижением объема поставок Tesla. Производство машин снижалось в обоих периодах.

Финансовые и операционные результаты Tesla за 4К 2024 оказались слабее, чем ожидалось, не оправдав прогнозов аналитиков ни по EPS, ни по выручке. Скорректированная прибыль на акцию составила $0,73 (+2,86% г/г) против ожидавшихся $0,76, а выручка — $25,71 млрд против ожидавшихся $27,26 млрд. Выручка выросла всего на 2% г/г, а выручка от продаж автомобилей снизилась на 8% г/г, до $19,8 млрд, в основном из-за снижения средних цен продаж на все модели. Прибыль от основной деятельности снизилась на 23% г/г и составила $1,6 млрд, а ее маржа составила 6,2% по сравнению с 8,2% в 4К 2023 и 10,8% в 3К 2024.

Выручка от хранения энергии в 4К 2024 выросла на 113% г/г и составила $3,06 млрд. В 4К Tesla ввела в эксплуатацию 11 ГВт·ч накопителей энергии, что помогло сегменту достичь рекордной валовой прибыли.

Ниже приводим динамику финансовых показателей, млн $:

| Показатель | 4К 2024 | 4К 2023 | Изм. | 2024 | 2023 | Изм. |

| Выручка | 25 707 | 25 167 | 2,1% | 97 690 | 96 773 | 0,9% |

| EBITDA | 4 922 | 3 953 | 24,5% | 16 645 | 16 631 | 0,1% |

| Маржа EBITDA | 19,1% | 15,7% | 3,4% | 17,0% | 17,2% | -0,1% |

| Чистая прибыль | 2 563 | 2 484 | 3,2% | 8 458 | 10 884 | -22,3% |

| Маржа чистой прибыли | 10,0% | 9,9% | 0,1% | 8,7% | 11,2% | -2,6% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 31 536 | 53 823 | 81 462 | 96 773 | 97 690 | 109 863 |

| Рост | 28% | 71% | 51% | 19% | 1% | 12% |

| EBITDA | 6 050 | 11 555 | 19 186 | 16 631 | 16 645 | 15 786 |

| Рост | 103% | 91% | 66% | -13% | 0% | -5% |

| Чистая прибыль | 2 424 | 7 654 | 14 144 | 10 884 | 8 458 | 9 524 |

| Рентабельность | ||||||

| Маржа EBITDA | 19% | 21% | 24% | 17% | 17% | 14% |

| Чистая маржа | 8% | 14% | 17% | 11% | 9% | 9% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 5 943 | 11 497 | 14 724 | 13 256 | 14 923 | 16 097 |

| CAPEX | 3 232 | 6 514 | 7 163 | 8 898 | 11 339 | 11 018 |

| CAPEX от выручки | 10% | 12% | 9% | 9% | 9% | 8% |

| FCF | 2 711 | 4 983 | 7 561 | 4 358 | 3 584 | 1 807 |

| Чистый долг | -7 645 | -10 873 | -19 086 | -23 864 | -28 350 | -23 385 |

| Чистый долг / EBITDA | NA | NA | NA | NA | NA | -1,5 |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Высокая оценка акций. Акции Tesla оценены крайне дорого, мультипликаторы компании в несколько раз превышают медиану по Mag 7 (за исключением Tesla). Относительно собственных исторических мультипликаторов Tesla также выглядит дорого.

| Мультипликаторы, NTM | P/E | EV / EBITDA | EV/Sales |

| Tesla | 124,0 | 59,0 | 10,0 |

| NVIDIA | 27,9 | 22,4 | 15,3 |

| Microsoft | 28,5 | 18,1 | 10,1 |

| Meta* | 27,2 | 15,5 | 9,1 |

| Apple | 29,5 | 23,4 | 8,2 |

| Amazon | 34,9 | 13,9 | 3,4 |

| Alphabet | 20,4 | 12,4 | 5,5 |

| Медиана по Mag 7 без Tesla | 28,2 | 16,8 | 8,7 |

Источник: Reuters

*Запрещена и признана террористической в Российской Федерации.

Торговые войны и тарифы представляют значительные риски для Tesla. Значительная часть компонентов для американских фабрик Tesla поставляются из Мексики и Канады. Материалы для производства батарей также частично импортные. В то же время некоторые страны рассматривают введение тарифов на ввоз автомобилей Tesla в качестве ответной меры на внешнеторговую политику Трампа. На звонке с инвесторами менеджмент Tesla сообщил, что вводимые торговые ограничения будут иметь влияние на рентабельность компании.

Высокая конкуренция. Tesla сталкивается с усиливающейся конкуренцией как со стороны традиционных автопроизводителей (например, Volkswagen, Ford, GM), так и со стороны новых компаний по производству электромобилей (например, BYD, Rivian, Lucid). Китайские производители электромобилей, такие как BYD и Nio, стремительно масштабируются, предлагая конкурентоспособные цены и технологии. На рынке автономного вождения уже присутствуют Waymo и Cruise.

Политическая позиция и публичное поведение Илона Маска влияют на продажи и восприятие бренда Tesla. В Германии продажи упали на 59,5% г/г в январе 2025 года в какой-то степени из-за участия Маска в политике Германии и неоднозначного поведения миллиардера на инаугурации Дональда Трампа. Продажи во Франции, Норвегии и некоторых других странах Европы в январе также значительно сократились. В США популярность Tesla среди демократов продолжает падать из-за активной республиканской позиции Маска, что может значительно ограничить клиентскую базу компании. Участие Маска в политической жизни также привело к протестам и актам вандализма на предприятиях Tesla.

Сокращение государственной поддержки EV-отрасли. Администрация Трампа предпринимает шаги по отмене политики предыдущей администрации, поощрявшей и стимулировавшей EV-индустрию. В январе 2025 года президент Трамп подписал указ об отмене директивы 2021 года, которая предусматривала, что к 2030 году 50% продаж новых автомобилей будут электрическими. Администрация также приостановила программу стоимостью $5 млрд по расширению зарядных станций для EV. Кроме того, есть признаки, что администрация может попытаться отменить налоговый кредит в размере $7 500 на новые покупки электрокаров (позволяет снизить стоимость покупки EV), что потребует одобрения Конгресса.

Регуляторные риски. Tesla все еще не имеет всех необходимых разрешений для запуска роботакси в США. В Европе получить похожие разрешения значительно труднее, в Китае FSD может вообще не заработать по соображениям национальной безопасности КНР.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по историческим мультипликаторам (EV / EBITDA NTM и EV / Sales NTM) и оценкой дисконтированных денежных потоков.

2025E | 2026E | 2027E | 2028E | 2029E | 2030E | … | 2050E | |

| +EBIT | 9 314 | 13 540 | 17 373 | 21 585 | 38 700 | 62 180 |

| 1 402 121 |

| +D&A | 6 473 | 7 463 | 8 508 | 9 622 | 13 758 | 29 726 |

| 320 165 |

| -CapEx | -11 018 | -10 803 | -11 422 | -12 443 | -14 071 | -30 402 |

| -412 388 |

| -Налог | -1 863 | -2 708 | -3 475 | -4 317 | -7 740 | -11 670 |

| -294 445 |

| +Изменение оборотного капитала | -1 099 | -1 317 | -1 487 | -1 907 | -2 703 | -4 343 |

| 0 |

| FCF | 1 807 | 6 175 | 9 497 | 12 540 | 27 944 | 45 491 | … | 1 015 452 |

| Дисконтированный FCF | 1 384 | 4 141 | 5 575 | 6 444 | 12 569 | 17 910 |

| 27 873 |

Источник: оценки ФГ «Финам»

Расчет целевой цены по модели Гордона, млн $, если не указано иное

| Приведенная стоимость FCF | 749 467 |

| Терминальная стоимость | 10 309 424 |

| Темп роста в постпрогнозный период | 4,0% |

| Приведенная терминальная стоимость | 282 983 |

| Стоимость бизнеса | 1 032 450 |

| Целевая капитализация | 1 060 800 |

| Количество акций в обращении, млн | 3 498 |

| Целевая цена, $ | 303 |

| Текущая стоимость, $ | 350 |

| Потенциал | -13% |

WACC 2025 г. | |

| Безрисковая ставка | 4,3% |

| Премия за рыночный риск | 4,0% |

| Бета | 2,51 |

| Норма доходности по акциям | 14,3% |

| Доля долга | 0,9% |

| Стоимость долга | 4,7% |

| Ставка налога | 20,0% |

| Посленалоговая стоимость долга | 3,8% |

| WACC | 14,2% |

Оценка по историческим мультипликаторам

| Мультипликатор, NTM | EV/EBITDA | EV/Sales |

| Текущий | 58,9 | 10,0 |

| Исторический (24 мес.) | 36,8 | 6,2 |

EBITDA NTM | Sales NTM | |

| Показатели для оценки, $ млн | 15 786 | 109 863 |

| Капитализация, млн $ | 604 555 | 698 514 |

| Целевая цена, $ | 173 | 200 |

| Усредненная целевая цена, $ | 186 | |

| Потенциал | -47% | |

| Усредненная целевая цена, $ | 245 |

| Потенциал | -30% |

Прогнозная цена акций Tesla на 12 месяцев составляет $245, что подразумевает даунсайд 30% от текущей цены. Мы присваиваем акциям Tesla рейтинг «Продавать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.02.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.