Акции «Т-Технологий» обладают неплохим апсайдом

Темпы роста финпоказателей «Т-Технологий» хоть и замедлились в III квартале 2025 г. из-за постепенного исчерпания эффекта от приобретения Росбанка, но остаются одними из самых высоких в секторе. Мы рассчитываем, что, благодаря сильному бренду и эффективной бизнес-модели, Группа продолжит очень уверенно смотреться в финансовом плане в ближайшие годы, несмотря на сложную ситуацию в экономике. При этом небольшие, но регулярно выплачиваемые дивиденды и запуск программы buyback окажут дополнительную поддержку акциям. Мы считаем, что бумаги «Т-Технологий» обладают неплохим потенциалом роста и являются интересным инструментом для среднесрочных инвестиций.

Мы присваиваем рейтинг «Покупать» акциям «Т-Технологий» с целевой ценой 3 950 руб. на горизонте 12 месяцев, что предполагает апсайд 26,8%. Наша оценка справедливой стоимости данных бумаг рассчитывается как среднее двух оценок, полученных путем сравнения с российскими аналогами по коэффициентам P/E 2026П и P/B и по историческим мультипликаторам Группы.

«Т-Технологии» — крупный российский финансовый холдинг, объединяющий работающие в России компании под брендом «Т». Ядром Группы является Т-Банк (бывший «Тинькофф Банк»), один из ведущих российских банков, входящий в список системно значимых кредиторов страны.

| T.MM | Покупать | ||||

| 12М целевая цена, руб. | 3 950 | ||||

| Текущая цена, руб. | 3 115 | ||||

| Потенциал роста | 26,8% | ||||

| ISIN | RU000A107UL4 | ||||

| Капитализация, млрд руб. | 835,7 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Чистый проц. доход | 379,7 | 520,1 | 639,8 | ||

| Чистый комисс. доход | 105,6 | 144,7 | 180,8 | ||

| Операц. чистая прибыль | 122,2 | 173,9 | 234,2 | ||

| Активы | 5 118,0 | 6 100,5 | 7 015,6 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| ROE | 32,5% | 29,5% | 30,8% | ||

| ROA | 3,3% | 3,1% | 3,6% | ||

| CET1 | 12,9% | 14,0% | 13,9% | ||

| Мультипликаторы | |||||

| Показатель | 2025П | 2026П | |||

| P/B | 1,27 | 0,97 | |||

| P/E | 4,81 | 3,57 | |||

Темпы роста финпоказателей «Т-Технологий» хоть и замедлились в III квартале 2025 г. из-за постепенного исчерпания эффекта от приобретения Росбанка, но остаются одними из самых высоких в секторе. Так, операционная чистая прибыль акционеров (без учета эффектов от инвестиций в «Яндекс») выросла на 18,6% г/г, до 45,2 млрд руб., при рентабельности капитала на уровне 29,2%. Драйвером оставался быстрый рост чистых процентных и комиссионных доходов, тогда как сдерживающими факторами выступали рост расходов на резервирование и операционных расходов. При этом руководство «Т-Технологий» подтвердило свой прогноз на весь 2025 г., предполагающий рост операционной чистой прибыли на 40%, при ROE в районе 30%.

Мы продолжаем оптимистично оценивать перспективы «Т-Технологий». Ситуация в отечественной экономике в ближайшие годы, вероятно, останется непростой, однако мы полагаем в базовом сценарии, что страна все же сможет избежать рецессии, хотя темпы роста будут довольно сдержанными. При этом Банк России, вероятно, продолжит смягчение монетарной политики, пусть и более медленными темпами. В связи с этим мы ожидаем определенного ускорения кредитования в стране, прежде всего в розничном сегменте, а также некоторого снижения стоимости риска и ослабления давления на качество кредитных портфелей. На таком фоне мы рассчитываем, что «Т-Технологии», благодаря сильному бренду и эффективной бизнес-модели, смогут сохранить достаточно высокие темпы роста финпоказателей и высокий ROE.

Менеджмент «Т-Технологий» подтвердил намерение направлять до 30% прибыли на дивиденды, выплачивать которые планируется ежеквартально, и рекомендовал дивиденды за III квартал 2025 г. в размере 36 руб. на акцию (дата дивидендной отсечки — 8 января 2026 г.). По нашей оценке, общая величина дивидендов «Т-Технологий» в ближайшие 12 месяцев составит 174,6 руб. на акцию, с доходностью 5,6%. Помимо этого, Группа объявила о запуске новой программы выкупа акций в размере до 5% от их общего количества, сроком до конца 2026 г.

Что же касается рисков, бизнес «Т-Технологий», как и банковского сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае очередного провала переговоров по Украине, банк может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

«Т-Технологии» — крупный российский финансовый холдинг, объединяющий работающие в России компании под брендом «Т». Ядром Группы является Т-Банк (бывший «Тинькофф Банк»), один из ведущих российских банков, входящий в список системно значимых кредиторов страны. Т-Банк специализируется на банковских услугах для физических лиц, индивидуальных предпринимателей, малого и среднего бизнеса. У банка 7-е место в банковском секторе РФ по величине активов, 2-е место — по числу активных розничных клиентов, он один из лидеров в сегменте кредитных карт. Компании Группы также занимаются страхованием, предоставлением услуг мобильной связи, оказывают брокерские и другие услуги.

Экосистема «Т» — это полный спектр финансовых услуг для частных лиц и бизнеса, с особым вниманием лайфстайл-банкингу. Экосистема дает клиентам возможность анализировать и планировать личные траты, инвестировать сбережения, получать бонусы в рамках программ лояльности, бронировать путешествия, покупать билеты в кино, заказывать столики в ресторанах и многое другое. Общее число клиентов экосистемы на конец сентября достигло 52,8 млн, увеличившись за год на 16%.

Рыночная стоимость «Т-Технологий» составляет 835,7 млрд руб. Крупнейшим акционером является холдинг «Интеррос» Владимира Потанина (владеет 41,4% в капитале Группы). Еще 5–6% акций «Т-Технологий» принадлежат менеджменту, остальные бумаги находятся в свободном обращении.

Перспективы и риски

Особенность Т-Банка — отсутствие физических отделений: все сервисы доступны через мобильные приложения и интернет-сайт. В своей работе банк активно использует технологии искусственного интеллекта и машинного обучения, более 40% обращений клиентов обрабатываются без участия сотрудников. Все продукты и большинство внутренних ИТ-систем Т-Банка разработаны самим кредитором, 80% работников головного офиса — ИТ-специалисты.

В 2024 г. «Т-Технологии» завершили сделку по покупке Росбанка, крупного отечественного универсального банка, посредством допэмиссии акций. Благодаря сделке Группа приобрела экспертизу в корпоративном банкинге, при этом объединенный банк стал более масштабным и диверсифицированным. Кроме того, в мае текущего года совместное предприятие «Т-Технологий» и «Интерроса» приобрело 9,95% акций МКПАО «Яндекс». Данная инвестиция, как предполагается, будет способствовать расширению сотрудничества Группы с ведущей ИТ-компанией страны, хотя какие-то значимые эффекты синергии, по-видимому, мы увидим лишь в долгосрочной перспективе.

«Т-Технологии» продолжают очень уверенно смотреться в финансовом плане в этом году, несмотря на ухудшение ситуации в российской экономике, давления высоких процентных ставок и ужесточения регулирования на динамику розничного кредитования. Темпы роста доходов по основным направлениям деятельности и прибыли Группы хоть и замедлились в III квартале из-за постепенного исчерпания эффекта от покупки Росбанка, но остаются одними из самых высоких в секторе. Показатели рентабельности довольно быстро восстанавливаются по сравнению с началом текущего года. При этом руководство «Т-Технологий» подтвердило свой прогноз на весь 2025 г., предполагающий рост операционной чистой прибыли на 40%, при ROE в районе 30%.

Мы продолжаем оптимистично оценивать перспективы «Т-Технологий». Ситуация в отечественной экономике в ближайшие годы, вероятно, останется непростой, однако мы полагаем в базовом сценарии, что страна все же сможет избежать рецессии, хотя темпы роста будут довольно сдержанными. Банк России, скорее всего, продолжит смягчение монетарной политики, пусть и более медленными темпами. В связи с этим мы ожидаем определенного ускорения кредитования в стране, прежде всего в розничном сегменте, а также некоторого снижения стоимости риска и ослабления давления на качество кредитных портфелей. На таком фоне рассчитываем, что «Т-Технологии», благодаря сильному бренду и эффективной бизнес-модели, смогут сохранить достаточно высокие темпы роста финпоказателей и высокий ROE.

Менеджмент «Т-Технологий» подтвердил намерение направлять до 30% прибыли на дивиденды, выплачивать которые планируется ежеквартально, и рекомендовал дивиденды за III квартал 2025 г. в размере 36 руб. на акцию (дата дивидендной отсечки — 8 января 2026 г.). По нашей оценке, общая величина дивидендов «Т-Технологий» в ближайшие 12 месяцев составит 174,6 руб. на акцию, с доходностью 5,6%. Помимо этого, Группа объявила о запуске новой программы выкупа акций в размере до 5% от их общего количества, сроком до конца 2026 года. Приобретенные акции пойдут в программу мотивации сотрудников.

Что же касается рисков, бизнес «Т-Технологий», как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. При ее более существенном, чем предполагается, ухудшении, например из-за усиления санкционного давления на РФ или дальнейшей эскалации геополитической напряженности в случае очередного провала переговоров по Украине, банк может столкнуться с быстрым ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Финансовые результаты

В III квартале 2025 г. операционная чистая прибыль акционеров «Т-Технологий» (без учета эффектов от инвестиций в «Яндекс») выросла на 18,6% г/г, до 45,2 млрд руб., при рентабельности капитала на уровне 29,2%, а за январь — сентябрь в целом составила 120,1 млрд руб. (+43,1% г/г).

Чистый процентный доход в III квартале увеличился на 26,1% г/г, до 130,7 млрд руб., чистый комиссионный доход — на 30,6%, до 38,5 млрд руб. Группа сообщила, что доля направлений деятельности, не связанных с розничным кредитованием, составила 58% от чистой операционной выручки. Определенное сдерживающее влияние на динамику прибыли оказало увеличение расходов на резервирование на 9,7 г/г, до 46 млрд руб., что было обусловлено ростом кредитного портфеля, тогда как стоимость риска уменьшилась на 2,1 п. п., до 6,1%. Кроме того, операционные расходы увеличились на 21,1%, до 90,6 млрд руб., в связи с ростом клиентской базы и инвестиций в IT-платформу и персонал.

Совокупный кредитный портфель «Т-Технологий» на конец сентября составил 3,2 трлн руб., увеличившись на 15,3% за год и на 6,5% за III квартал. Доля просрочки (NPLs) в портфеле повысилась до 7,2% с 5,3% год назад, при этом коэффициент покрытия неработающих кредитов резервами составил 1,3х. Операционный капитал, приходящийся на акционеров Группы (без учета инвестиций в «Яндекс»), в конце отчетного периода равнялся 632 млрд руб., увеличившись за год на 26,1%. Коэффициент достаточности капитала первого уровня повысился на 0,9 п. п., до 14%.

«Т-Технологии»: основные финансовые результаты за III квартал и 9 месяцев 2025 г. (млрд руб.)

| Показатель | 3К25 | 3К24 | Изменение | 9М25 | 9М24 | Изменение |

| Чистый процентный доход | 130,7 | 103,7 | 26,1% | 368,8 | 254,6 | 44,9% |

| Чистый комиссионный доход | 38,5 | 29,5 | 30,6% | 102,5 | 71,9 | 42,7% |

| Расходы на резервирование | 46,0 | 42,0 | 9,7% | 125,8 | 86,0 | 46,2% |

| Операционные расходы | 90,6 | 74,8 | 21,1% | 259,1 | 189,6 | 36,6% |

| Операционная чистая прибыль | 45,2 | 38,1 | 18,6% | 120,1 | 83,9 | 43,1% |

| Чистая процентная маржа | 10,7% | 11,5% | -0,8 п. п. | 10,5% | 11,8% | -1,3 п. п. |

| Рентабельность капитала | 29,2% | 38,3% | -9,1 п. п. | 27,6% | 32,9% | -5,3 п. п. |

| Стоимость риска | 6,1% | 8,2% | -2,1 п. п. | 6,0% | 7,3% | -1,3 п. п. |

Источник: данные компании

«Т-Технологии»: основные показатели отчета о финансовом положении (млрд руб.)

| Показатель | 30.09.2025 | 30.06.2025 | 30.09.2024 | Изм. к/к | Изм. г/г |

| Активы | 5 700,4 | 5 326,5 | 4 967,5 | 7,0% | 14,8% |

| Операционный капитал акц. | 632,0 | 606,0 | 501,0 | 4,3% | 26,1% |

| Кредитный портфель | 3 163,5 | 2 970,5 | 2 743,1 | 6,5% | 15,3% |

| Депозиты | 4 244,3 | 4 000,1 | 3 904,6 | 6,1% | 8,7% |

| Доля проблемных кредитов (NPLs) | 7,2% | 6,5% | 5,3% | 0,7 п. п. | 1,9 п. п. |

| Коэффициент достаточности капитала первого уровня | 14,0% | 14,0% | 13,1% | 0,0 п. п. | 0,9 п. п. |

Источник: данные компании

«Т-Технологии»: исторические и прогнозные финпоказатели (млрд руб.)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025П | 2026П |

| Чистый процентный доход | 132,6 | 143,9 | 230,3 | 379,7 | 520,1 | 639,8 |

| Чистый комиссионный доход | 47,3 | 77,1 | 73,1 | 105,6 | 144,7 | 180,8 |

| Отчисления в резервы | 21,7 | 67,5 | 50,2 | 129,6 | 155,5 | 186,6 |

| Операционные расходы | 102,9 | 135,4 | 193,3 | 278,8 | 362,4 | 416,8 |

| Операц. чистая прибыль | 63,4 | 20,8 | 80,9 | 122,2 | 173,9 | 234,2 |

| ROE | 42,5% | 10,9% | 33,5% | 32,5% | 29,5% | 30,8% |

| Активы | 1 317,7 | 1 596,9 | 2 269,8 | 5 118,0 | 6 100,5 | 7 015,6 |

| Операционный капитал акц. | 176,3 | 206,0 | 283,7 | 519,9 | 659,1 | 859,8 |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Мы оценили акции «Т-Технологий» методом мультипликаторов. Наша итоговая оценка справедливой стоимости данных бумаг рассчитывается как среднее арифметическое двух оценок, полученных путем сравнения с российскими аналогами (по коэффициентам P/E 2026П и P/B) и по историческим мультипликаторам Группы.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млрд руб. | P/B | P/E 2025П | P/E 2026П |

| Т-Технологии | 836 | 1,32 | 4,81 | 3,57 |

| Аналоги | ||||

| Сбер | 6 858 | 0,87 | 4,08 | 3,62 |

| ВТБ | 584* | 0,21 | 1,22 | 1,11 |

| ДОМ.РФ | 311 | 0,75 | 3,69 | 3,15 |

| Совкомбанк | 262 | 0,67 | 3,90 | 3,01 |

| МКБ | 265 | 0,70 | 7,46 | 4,44 |

| Банк «Санкт-Петербург» | 150 | 0,68 | 3,41 | 3,23 |

| МТС Банк | 48 | 0,49 | 3,56 | 2,45 |

| Медиана по аналогам | 265 | 0,68 | 3,69 | 3,15 |

| Показатели для оценки | Балансовая стоимость капитала | Прибыль 2026П | ||

| Т-Технологии, млрд руб. | 632,0 | 234,2 | ||

| Целевая капитализация, млрд руб. | 428,4 | 737,9 | ||

| Оценка по аналогам, млрд руб. | 583,2 |

* С учетом стоимости «префов», скорр. на дисконт к балансовой стоимости

Источник: оценки ФГ «Финам»

Оценка по аналогам составила 583,2 млрд руб., по историческому мультипликатору P/B (2,43х, медиана за 3 года) — 1 536,2 млрд руб. Итоговая оценка справедливой стоимости «Т-Технологий» — 1 059,7 млрд руб. на горизонте 12 месяцев, или 3 950 руб. на акцию. Потенциал роста равен 26,8%, что соответствует рейтингу «Покупать».

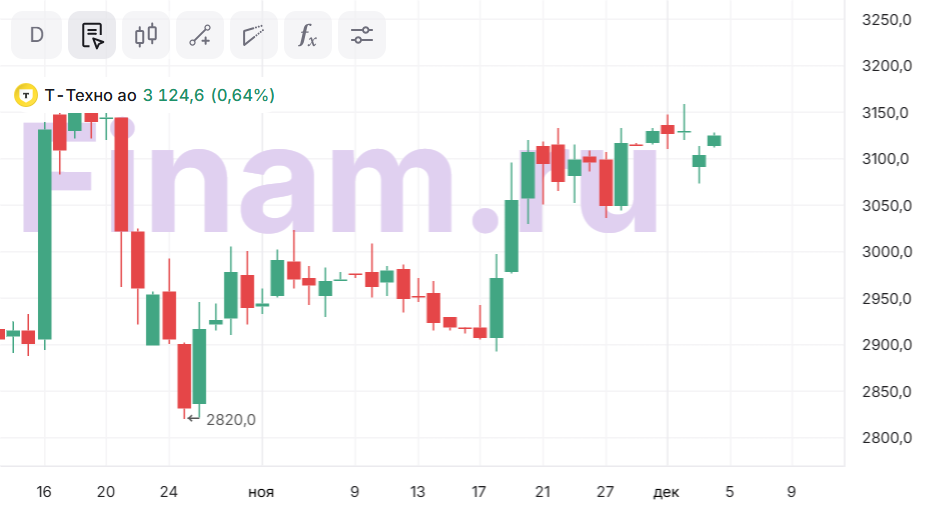

Техническая картина

С точки зрения технического анализа на недельном графике акции «Т-Технологий» оттолкнулись от нижней границы среднесрочного нисходящего клина, однако по пути к верхней границе встретили сопротивление в виде 50-недельной скользящей средней. Стоит дождаться выхода из фигуры наверх, после чего станет целесообразным открытие среднесрочных длинных позиций в расчете на продолжение роста с первой целью на отметке 3 450 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 04.12.2025.