Акции США должны прислушаться к тому, что «говорят» облигации

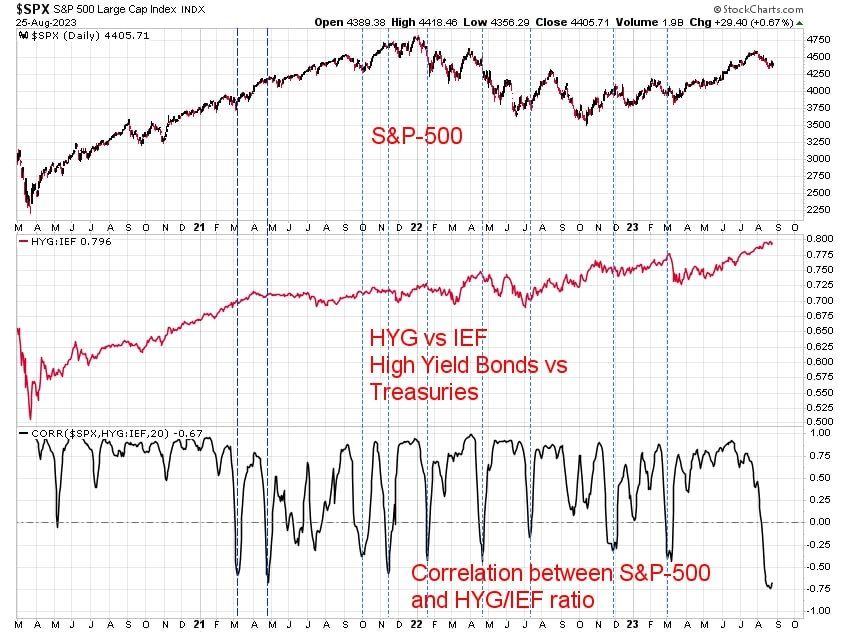

Кто-то "неправ". 20-дневная корреляция между индексом S&P-500 и соотношением ВДО/Трежерис на многолетнем минимуме. На графике показан лишь 3-летний период, но по факту таких высоких негативных значений корреляции не было с 2014 (а до этого с 2007) года.

Условно «нормальной» можно назвать ситуацию, когда направление движения рынка акций и соотношения ВДО/Трежерис совпадает (то есть, имеет место высокая позитивная корреляция). Рост этого соотношения означает, что ВДО покупают охотнее Трежерис, что, в свою очередь, является отражением риск-аппетита, столь необходимого для роста рынка акций.

Текущая ситуация- явная и нечасто встречающаяся аномалия. Она произошла оттого, что соотношение ВДО/Трежерис торгуется на своих исторических максимумах, в то время как рынок акций почти месяц находится в состоянии коррекции. По логике вещей, акции должны прислушаться к тому, что «говорят» облигации, а это значит, что коррекция вот-вот закончится, и возобновится аптренд.

Однако, если взглянуть на предыдущие случаи такого расхождения (они отмечены вертикальным пунктиром), то можно заметить, что так происходит не всегда. Из 9 предыдущих случаев лишь в 5 акции начинали сразу «осознавать свою неправоту» и расти. В оставшихся 4-х случаев акции переходили к росту лишь после того, как падали еще на довольно значимую величину (май, ноябрь 2021 и апрель, декабрь 2022).

Какой из всего этого вывод? К сожалению, быкам данная ситуация 100%-ную уверенность вернуть не может. Зато, наверное, может порадовать тех, кто привык на коротком промежутке времени ловить резкие движения рынка акций в любом направлении. Например, опционных трейдеров.

На более длительную перспективу (несколько месяцев) быкам важно увидеть, что направление движения соотношения ВДО/Акции не разворачивается вниз. В этом случае можно почти наверняка сказать, что акции- даже с опозданием- прислушаются к облигациям.