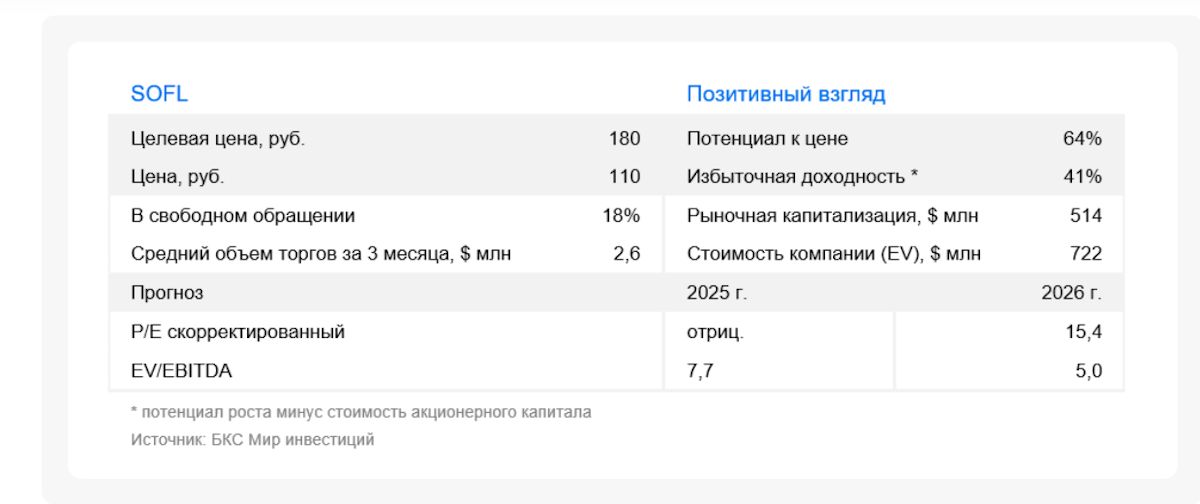

Акции "Софтлайна" привлекательны, несмотря на вызовы

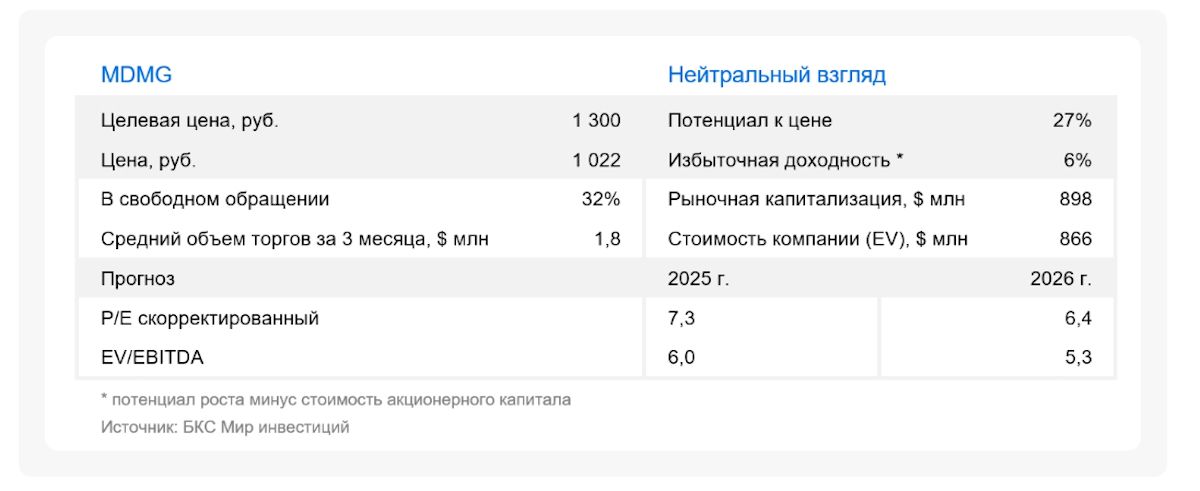

«Мать и дитя» опубликовала финансовые результаты за 2024 г. по МСФО и объявила рекомендацию совета директоров по финальным дивидендам за год.

Результаты по МСФО и дивиденды за 2024 г. — в целом хорошие, на уровне ожиданий

- Выручка в 2024 г. выросла на 20%, до 33,1 млрд руб., а EBITDA — на 16%, до 10,7 млрд руб., при рентабельности 32,2%. Во 2 полугодии рост показателей ожидаемо замедлился: выручка повысилась на 17%, EBITDA — на 10%, по нашим расчетам, из-за нормализации базы сравнения.

- Рентабельность по EBITDA снизилась на 1,1 процентный пункт (п.п.) в 2024 г. и на 2,3 п.п. во 2 полугодии. На показатель давил опережающий рост расходов на персонал. Кадровые издержки выросли на 24% из-за индексации зарплат и активного открытия новых медучреждений в 2023–2024 гг., которым еще только предстоит выйти на целевую загрузку. Вместе с тем рентабельность по более зрелым учреждениям, согласно данным компании, не поменялась по сравнению с 2023 г.

- Чистая прибыль в 2024 г. увеличилась на 33%, до 10,2 млрд руб. Показатель обогнал EBITDA в том числе благодаря увеличению чистых процентных доходов и восстановлению резерва по госпиталю в Уфе, который показал результаты выше ожиданий. Первый фактор добавил к росту 9 п.п., второй — 5 п.п.

- Совет директоров компании рекомендовал финальные дивиденды за 2024 г. в размере 22 руб. на акцию. Реестр акционеров с правом получения дивидендов закроется 19 мая.

Оценка. Довольно хорошие результаты и неплохие дивиденды — на уровне прогнозов. Ключевые показатели заметно выросли в 2024 г., несмотря на опережающее увеличение расходов на персонал. Выручка и EBITDA совпали с нашими оценками и консенсус-прогнозом «Интерфакса». Чистая прибыль выше ожиданий, но во многом из-за однократного фактора. Доходность финальных дивидендов за 2024 г. — 2%. Цифра невысокая, но не стала неожиданностью: компания ранее выплатила дивиденды за прошлые годы и за 9 месяцев 2024 г.

Влияние: У нас «Нейтральный» взгляд на акции «Мать и дитя» — учитывая текущий уровень процентных ставок. По нашей оценке, акции торгуются с мультипликатором 7,3х Р/Е на базе наших прогнозов прибыли на 2025 г. и с прогнозной дивдоходностью 8% по результатам 2025 г.

Софтлайн вчера раскрыл аудированную отчетность за 2024 г. по МСФО после публикации пресс-релиза с предварительными управленческими цифрами ранее.

2024 г. по МСФО — отрицательный свободный денежный поток, негативно

Компания в 2024 г. ушла в отрицательный свободный денежный поток из-за ряда дорогостоящих приобретений. Если убрать «доход от выгодной покупки» в размере 2,2 млрд руб. скорректированная EBITDA, по нашей оценке, снижается с 7 млрд руб. до 5,2 млрд руб. Чистая прибыль составила 2,6 млрд руб., но без этого дохода и изменения справедливой стоимости финансовых инструментов становится убытком в размере 1,9 млрд руб.

Оценка. Основная задача — выход на положительный свободный денежный поток в 2025 г. Результаты за 2024 г. отражают большие расходы на приобретения — 7,6 млрд руб. Крупнейшей покупкой прошлого года стал производитель лазеров ИРЭ-Полюс. С момента приобретения актив сгенерировал 1,1 млрд руб. EBITDA и около 1 млрд руб. прибыли для Софтлайна. Мы также обращаем внимание на существенный рост расходов на персонал, которые подскочили на 71%.

Влияние. У нас «Позитивный» взгляд, несмотря на вызовы. Положительная динамика в результатах присутствует — EBITDA увеличилась относительно 2023 г. Однако для достижения цели по EBITDA в размере 9 млрд руб. (нижняя граница прогноза) Софтлайну в 2025 г. придется со скорректированного уровня в 5,2 млрд руб показать рост на 74%. Это будет вызовом для менеджмента. Софтлайн не меняет планы по выплате своего первого дивиденда в объеме 1 млрд руб. и прогнозы роста EBITDA в 2025 г. до 9–10,5 млрд руб.