Акции сектора ЖКУ и электроэнергетики США нельзя назвать стопроцентно защитным инструментом

ЖКУ и электроэнергетика США. Низкий рост прибыли, отсутствие дисконта в оценке.

На наш взгляд, акции сектора ЖКУ и электроэнергетики нельзя назвать стопроцентно защитным инструментом от нестабильности в экономике. В ближайшие 12 месяцев сектор может дать скромный прирост прибыли (до 6%) за счет повышения цен, однако мы не видим больших перспектив роста продаж электроэнергии в США и какого[1]либо дисконта в оценке сектора, чтобы его можно было считать привлекательным.

1К23: хуже широкого рынка. После относительно сильного 2022 г. ETF XLU за прошедший квартал снизился на 3.99% (наш фаворит Sempra Energy был чуть лучше сектора и потерял 2.19%) из-за перехода инвесторов в более привлекательные сектора на фоне падения доходностей облигаций: технологический сектор, акции «роста».

Сектор нельзя назвать безусловно защитным. Стоит отметить, что стереотип о защитном характере сектора электроэнергетики в США не подкрепляется его исторической динамикой. Котировки сектора падали вместе с индексами и даже ниже во время обвалов рынка в 2020 г., 2008 г. и 2000 г. Более того, рынок сбыта энергии в США не растет беспрерывно. Так, в 2020 г. потребление электроэнергии упало на 2.3% г/г. В зависимости от состояния экономики США периодически могут падать объемы потребления со стороны бизнеса и промышленности.

Взгляд на сектор в 2023 г. По оценке Duke Energy, в 2023 г. общие объемы сбыта электроэнергии вырастут лишь на 0.5%, а продажи в коммерческом сегменте (бизнес и промышленность) сократятся на 1–1.5%. Иными словами, финансовые показатели сектора зависят и будут зависеть от состояния экономики — периодически может падать потребление электроэнергии.

Доля сектора в S&P 500 — 3%, а средняя дивидендная доходность — 3.3%. В 2023 г. мы ожидаем дивдоходность сектора выше рынка и прогнозируем стабильный, но невысокий (до 6%, по нашим оценкам) рост прибыли за счет потенциального роста тарифов и средней стоимости электричества в США. Сектор торгуется с мультипликатором P/E 17.8х при среднем значении 17.6х за 10 лет. То есть мы не видим какой-либо возможной недооценки в секторе. Акции сектора могут подойти ориентированным на дивидендные выплаты инвесторам, однако им не следует рассчитывать на их безусловную стабильность: что акции могут быть волатильными, наглядно показал период сентября — октября 2022 г.

В этом квартале у нас нет фаворитов в секторе для нашей стратегии.

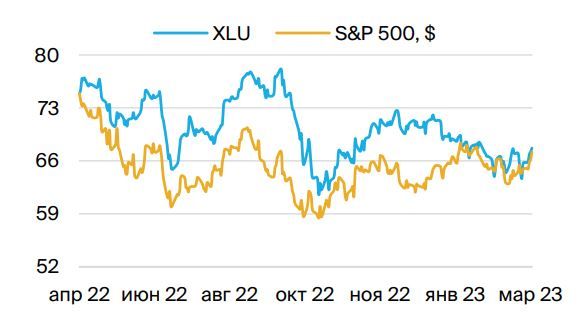

Динамика ETF на сектор ЖКУ и электроэнергетики XLU против S&P 500

Сектор показал динамику хуже широкого рынка в 1К23, резко корректировался осенью 2022 г

Источник: БКС Мир инвестиций

Средняя цена электричества в США, $/кВт*ч

Стоимость электроэнергии в США перестала снижаться по сравнению с трендами конца 2022 г

Источник: FRED, БКС Мир инвестиций

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками