Акции "Сегежи" становится хорошим претендентом на шорт

Пока другие аналитики продолжают хвалить Сегежу, мы зарабатываем на ее шорте.

Сегежа, как мы и ожидали, ужасно отчиталась за 2023 q1:

- Выручка -41.7% г/г (против -19.8% в предыдущем квартале и исторического темпа +19.6%)

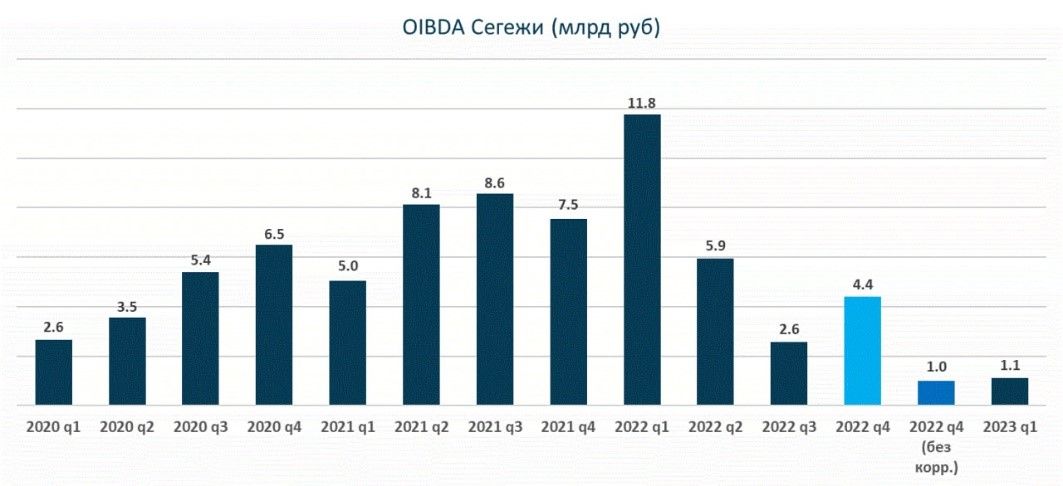

- OIBDA -90.6% г/г (против -41.7% в предыдущем квартале и исторического темпа +36.9%)

- Чистый убыток 3.8 млрд руб

- Чистый долг увеличился на 8.8 млрд рублей за отчетный период (10.4% (!) от капитализации)

- FCF годовой -6.4 млрд руб (отрицательный), 7.5% от капитализации

- EV/EBITDA мультипликатор равен 15.6x.

Интересно, что в 2022 q4 Сегежа отразила OIBDA выше "справедливого" значения, завысив его на 3.4 млрд руб на one-off доходах от прощения долга по приобретению “Интер Форест Рус”.

В 2023 q1 задним числом поменяли этот показатель, снизив его назад на 3.4 млрд руб, и в релизе/презентации написали, что OIBDA кв/кв выросла на 9%, а не снизилась на 75%, как было бы с учетом прошлой корректировки.

Получается, что эти one-off доходы два раза меняли показатель OIBDA в одном и том же квартале так, как выглядело лучше.

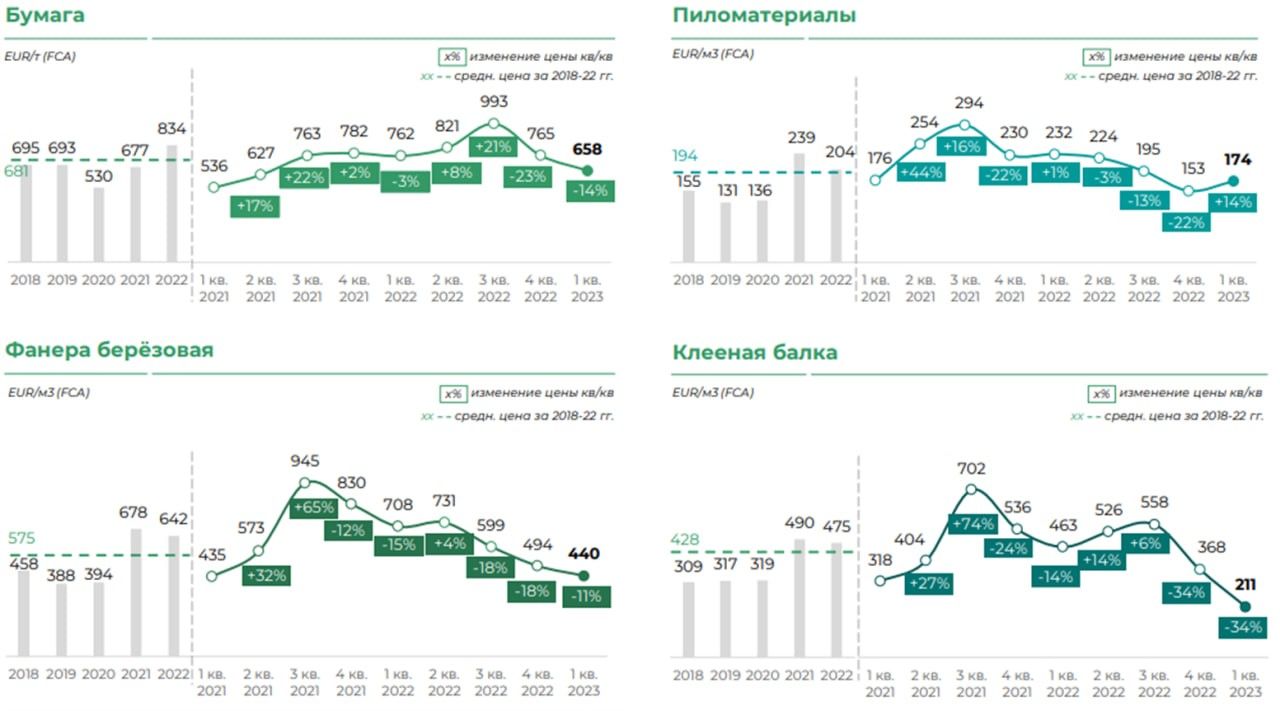

Конъюнктура рынка продолжает ухудшаться. Цены на продукцию компании в 2023 q1:

- Бумага -14% г/г и -14% кв/кв

- Пиломатериалы -25% г/г и 14% кв/кв

- Фанера берёзовая -38% г/г и -11% кв/кв

- Клееная балка -54% г/г и -34% кв/кв.

+ Цены на пиломатериалы и целлюлозу в Китае сейчас находятся еще ниже на 27% и 4% соответственно относительно среднего уровня за 2023 q1 (Китай принес Сегеже 91% выручки в сегменте "Пиломатериалы" и 49% в "Бумаге" в 2023 q1).

Если принять все последние корректировки Сегежи, компания оценивается еще дороже по мультипликаторам:

- EV/LTM EBITDA: 20.5х (!)

- EV/annualized EBITDA: 49.4x (!!)

Против среднего исторического уровня 8.5х.

К тому же долговая нагрузка уже очень высокая:

- Net Debt/LTM EBITDA: 12.6х

- Net Debt/annualized EBITDA: 30.2х (!)

При таком уровне закредитованности скоро перестанут выдерживать банковские ковенанты – вероятно, потребуется доп. эмиссия для финансирования долга, которую вряд ли будут проводить по выгодным для миноритариев ценам.

В этом плане, Сегежа снова становится хорошим претендентом на шорт:

- Убыточна

- Конъюнктура рынка продолжает ухудшаться

- Зашкаливающий уровень долга, вероятно, потребуется доп. эмиссия

- Овердорогая оценка по мультипликаторам.