Акции "Сбербанка" могут выйти на уровень 280-300 рублей

Сбер. Результаты за 6 месяцев 2023 года. В мае количество активных клиентов-физлиц выросло до 107,2 млн человек. Это более 74% населения страны.

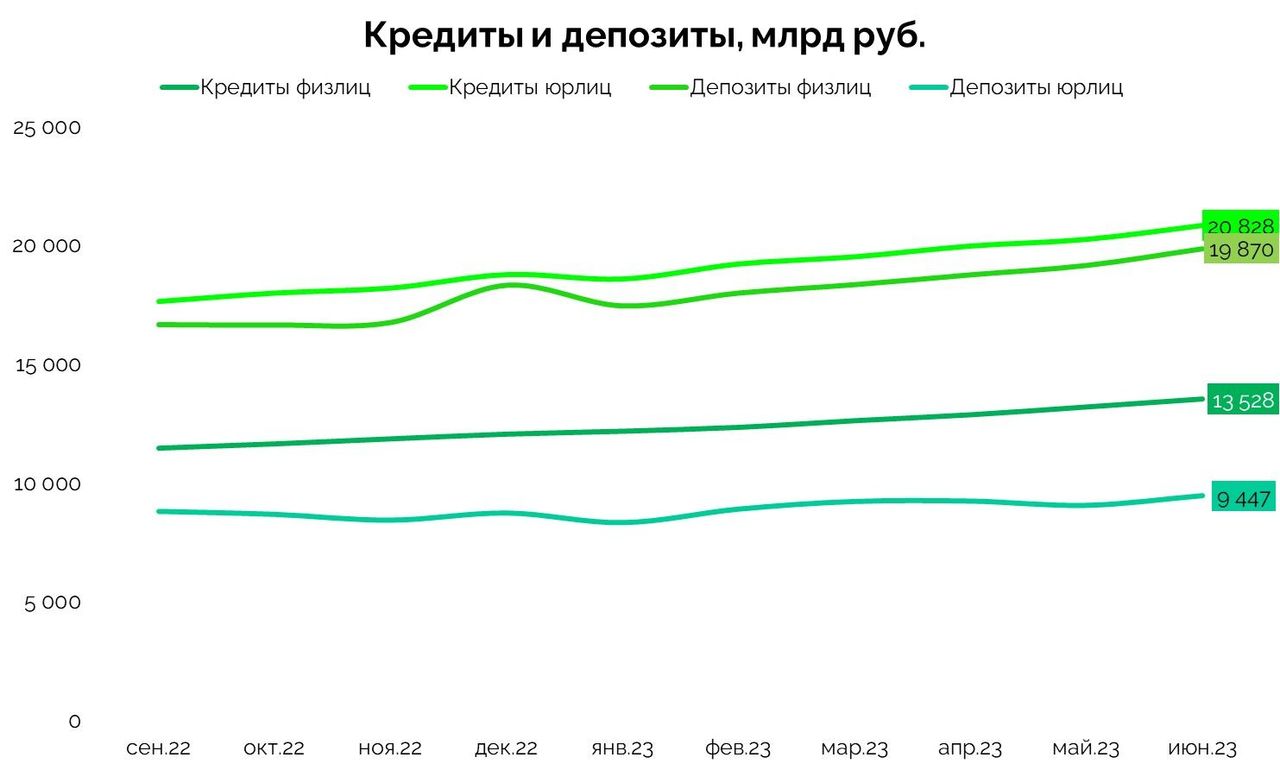

Кредитный портфель. В июне как кредиты, так и депозиты продолжили рост. Розничный кредитный портфель в июне вырос на 2.6%, с начала года — на 12.4%, превысив 13.5 трлн руб. Ключевым драйвером остается ипотека — рост портфеля жилищных кредитов ускорился до 2.8% за месяц, а объем превысил 8.5 трлн руб. (+14% с начала года).

Корпоративный кредитный портфель вырос на 2.9% в июне (+1.4% без учета валютной переоценки), рост за первое полугодие составил 11% (+6.5% без учета валютной переоценки). Качество кредитного портфеля улучшилось в июне за счет корпоративного портфеля — доля просроченной задолженности снизилась с 2.3% до 2.2%.

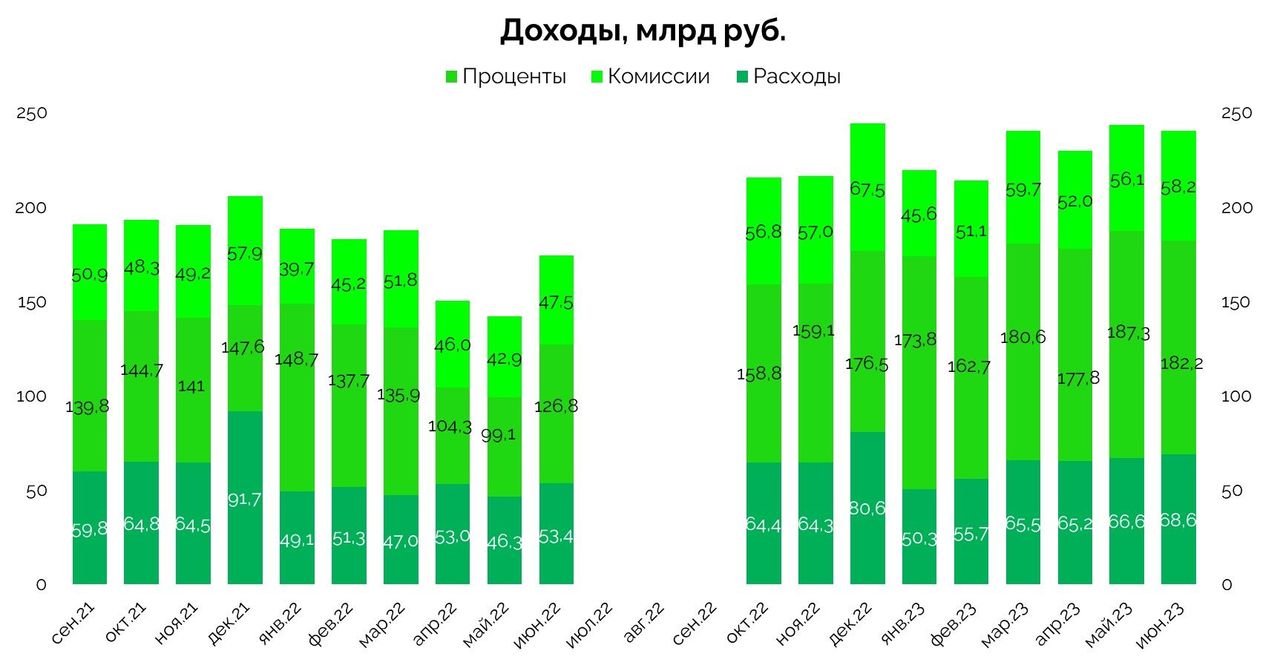

Финансовые показатели. Чистый процентный доход за 6 месяцев 2023 вырос на 41,4% — до 1 064 трлн руб. Ускоренный рост доходов год к году обусловлен ростом бизнеса в текущем году, а также эффектом низкой базы прошлого года.

Чистый комиссионный доход за 6 месяцев 2023 увеличился на 18,2% — до 322,7 млрд руб. за счет роста объемов эквайринга и изменения условий на рынке платежных карт.

Операционные расходы выросли за 6 месяцев 2023 на 24% — до 372,0 млрд руб. Причину компания называет ту же — эффект низкой базы 2022 года.

Несмотря на то, что цифры прошлого года не раскрываются, благодаря темпам прироста можно отобразить скрытые данные. Заметно, что основная просадка процентных и комиссионных доходов пришлась на апрель май. После чего доходы перешли к восстановлению.

Один из минусов, на который мы обратили внимание — текущие доходы не растут с марта.

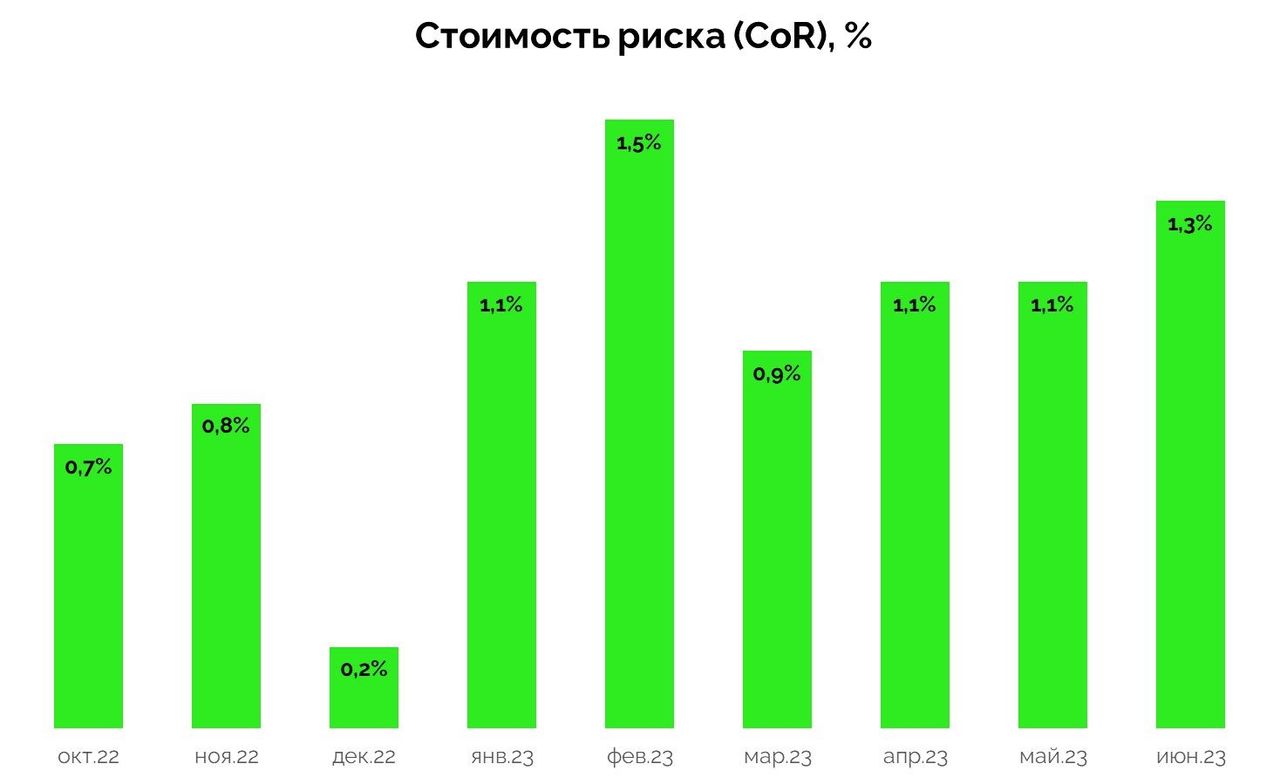

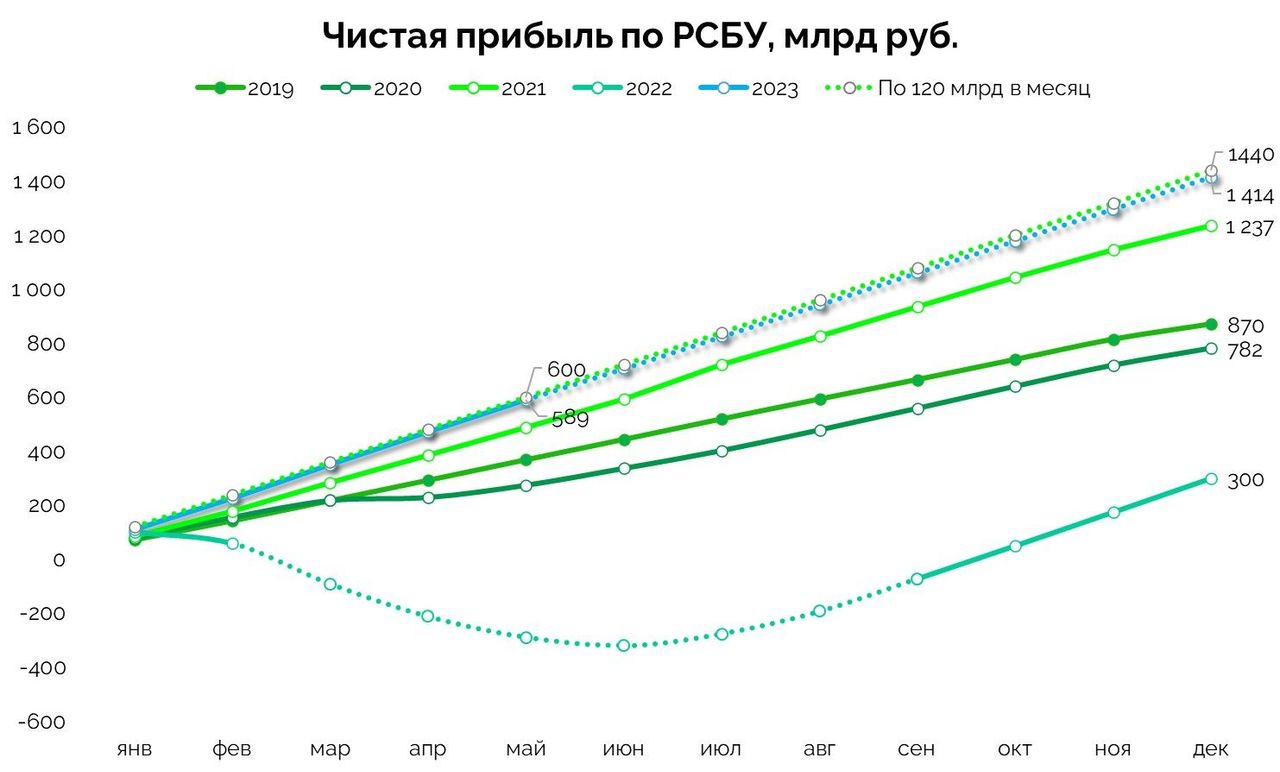

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 6 месяцев 2023 составили 344,9 млрд руб. В июне существенное влияние на размер созданных резервов оказало обесценение рубля. Стоимость риска (CoR) пока вписывается в прогнозную вилку 1,1 — 1,3% по 2023 году. Также заметно, что к середине года CoR подрастает. Это вяжется с прогнозом ЦБ РФ по росту резервов банков во втором полугодии, о котором мы писали в обзоре финсектора, из-за чего прибыль может снизиться ниже прогнозных 120 млрд руб. в месяц.

В июне Сбер закрыл сделку по продаже 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung (ранее Sberbank Europe AG). Однако прибыль от продажи банк не раскрыл. Ранее потери оценивались на уровне $500 млн или 35—40 млрд рублей, в зависимости от курса. Если предположить, что в ЕС существует 50%-й дисконт с продажи российских активов, то прибыль от продажи могла быть равна 20 млрд руб.

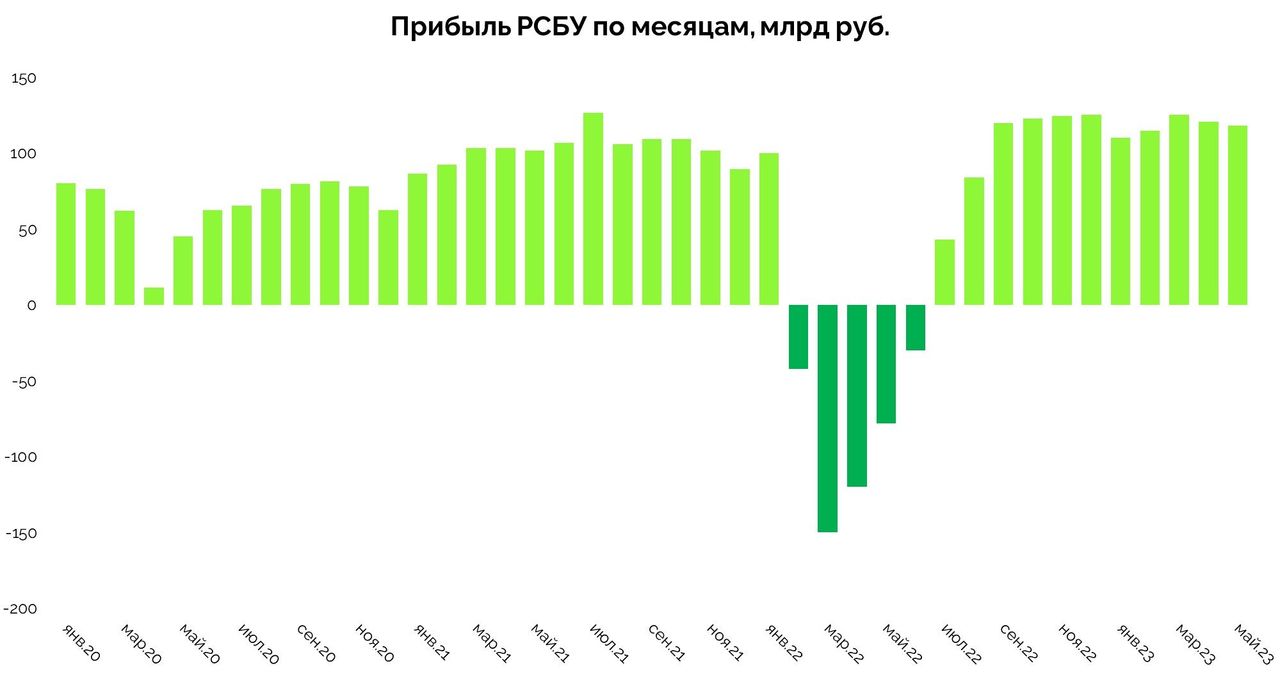

Сбер заработал 138,8 млрд руб. чистой прибыли в июне, рентабельность капитала за месяц составила 28,9%. Если вычесть предположительные 20 млрд руб. на европейские активы, прибыль могла быть меньше 119 млрд.

Отдельно добавим диаграмму накопленной прибыли за 6 месяцев. Экстраполяция часто затмевает логику. Поэтому на наш взгляд итоговый результат по году может быть ниже.

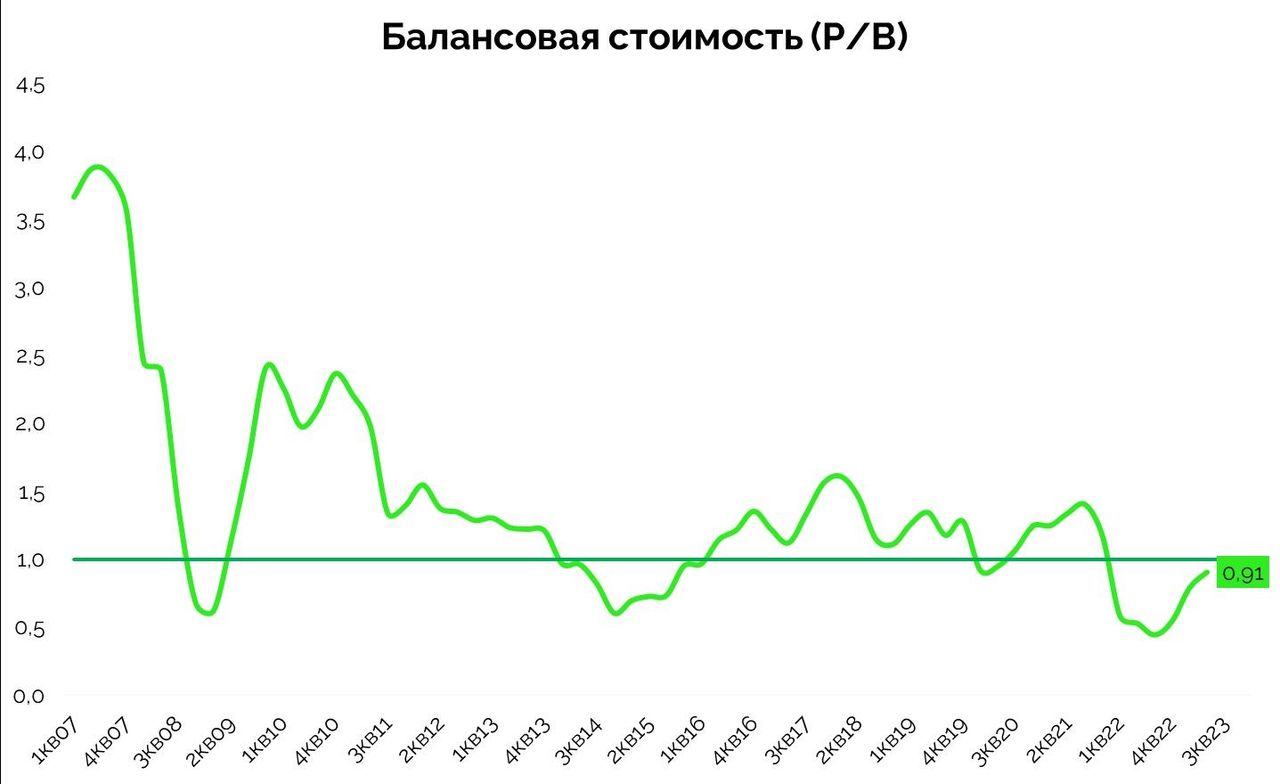

Текущая капитализация Сбера вплотную приблизилась к балансовой стоимости. В случае достижения цели по прибыли, потенциальные дивиденды могут быть драйвером для основной движущей силы на рынке — физлиц. На сколько физики смогут сдвинуть котировку, пока не ясно. Но 1,2 капитала может быть достижимой целью.

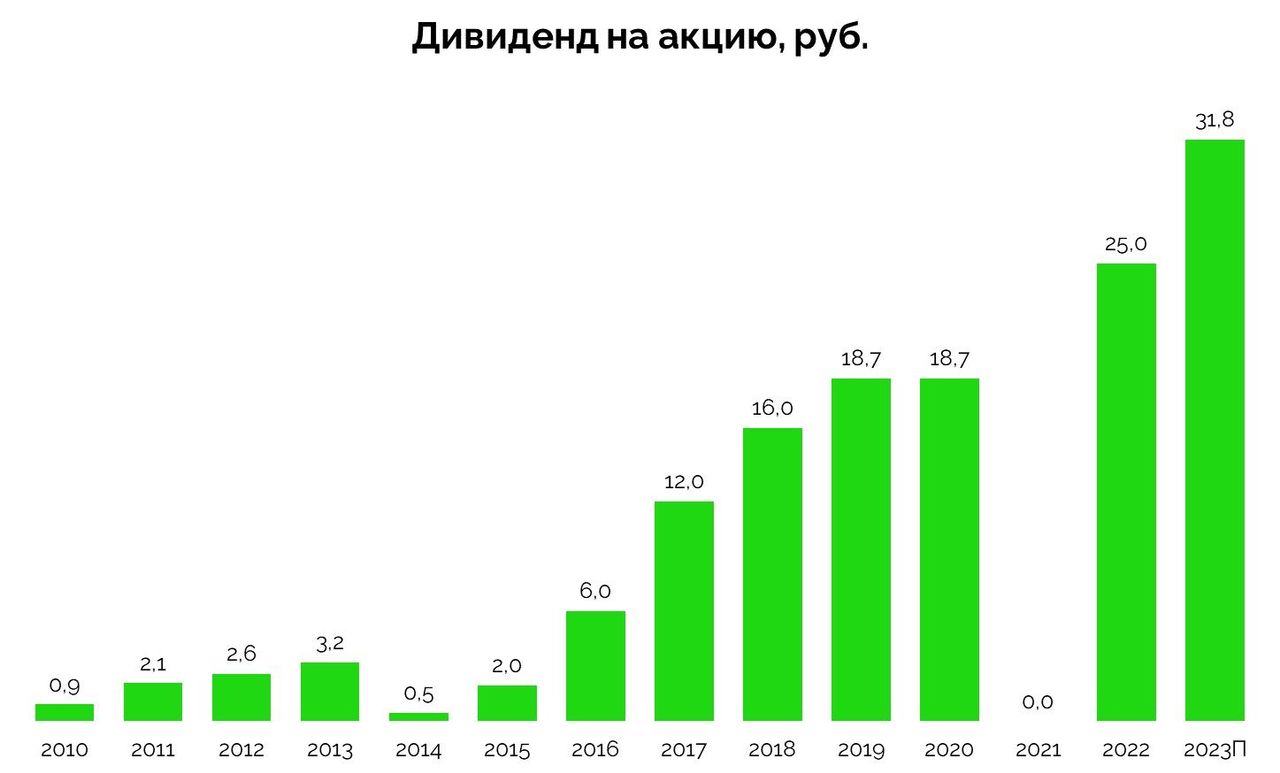

Напомним, что потенциальные дивиденды могут быть рекордными для переоценки акций. За полгода Сбер уже заработал 16,1 рубля на дивиденды. Еще 14 рублей или около 630 млрд чистой прибыли за второе полугодие вполне реальны для достижения круглой цифры 30 рублей на акцию.

Несмотря на то, что вице-президент и директор департамента финансов Сбербанка Тарас Скворцов топит за старую дивполитику, на наш взгляд, опция повышения дивидендов в Сбере присутствует. Ведь после падения доходов от нефтегаза казну нужно откуда-то пополнять.

Надеяться только на этот вариант развития событий не стоит, но держать в уме можно. Пока наш наиболее оптимистичный сценарий предполагает более 31 рублей дивиденда на акцию за 2023 год. Но закладывать стоит 30р+. Таким образом, дивидендная доходность может достигать от 12,1 до 12,9% к текущей цене.

Цена акций в 2024 году может быть абсолютно любой. Весной 2023 Сбер отсекался под 10,5% дивдоходности, однако впереди повышение ставки ЦБ РФ. А значит будущая требуемая дивидендная доходность для рынка пока не известна. На наш взгляд акции могут стоить на уровне 280-300 рублей.

Комментарии