Акции Sanhua переоценены после недавнего ралли

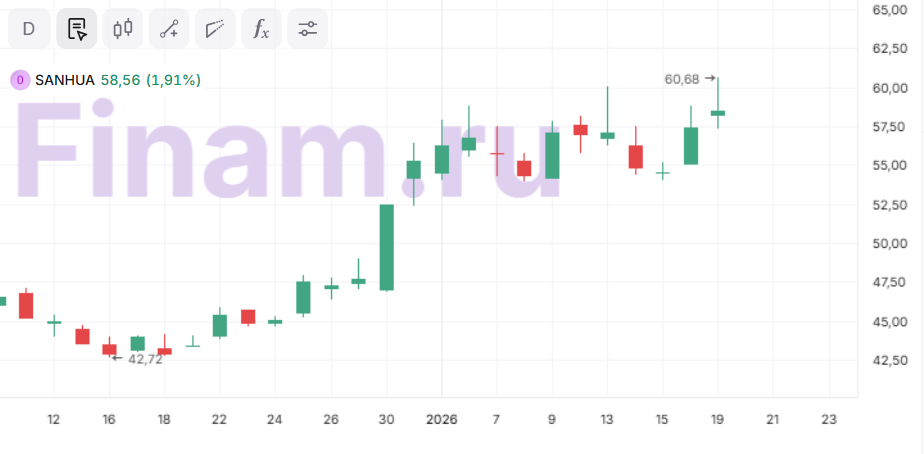

Мы снижаем рейтинг акциям Sanhua Intelligent Controls с «Держать» до «Продавать» после недавнего ралли с сохранением целевой цены CNY 45,34, что предполагает потенциал снижения на 22,6% от текущего ценового уровня. С минимумов ноября котировки выросли на 46,7% на фоне новостей о сотрудничестве с Tesla. Текущая стоимость уже в значительной степени отражает оптимистичные ожидания относительно данного фактора. Однако на этом этапе отсутствуют подтвержденные детали относительно масштабов и сроков реализации проектов. В условиях неопределенности компания выглядит перекупленной.

Zhejiang Sanhua Intelligent Controls — ведущий китайский производитель компонентов для холодильного, климатического и автомобильного оборудования. Компания занимается разработкой, производством и поставкой компонентов и систем управления температурой в двух ключевых областях: HVAC (отопление, вентиляция и кондиционирование) & бытовая техника; автомобильная термоуправляемая техника, особенно для электромобилей.

| 002050 | Продавать | ||

| Целевая цена, CNY | 45,34 | ||

| Текущая цена, CNY | 58,56 | ||

| Потенциал снижения | 22,6% | ||

| ISIN | CNE000001M22 | ||

| Капитализация, млрд CNY | 234,8 | ||

| EV, млрд CNY | 232,2 | ||

| Количество акций, млрд | 3,73 | ||

| Free float | 55,8% | ||

| Финансовые показатели, млрд CNY | |||

| Показатель | 2024 | 2025E | 2026E |

| Выручка | 27 947 | 32 337 | 36 805 |

| EBITDA | 4 695 | 5 985 | 6 816 |

| Чистая прибыль | 3 099 | 4 162 | 4 796 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025E | 2026E |

| Маржа EBITDA | 16,80% | 18,51% | 18,52% |

| Чистая маржа | 11,09% | 12,87% | 13,03% |

| ROE | 16,77% | 17,14% | 16,40% |

22 декабря 2025 года завершился период заморозки по крупному пакету H-акций, что потенциально увеличивает объем свободного обращения бумаг. Это повышает риск дополнительного предложения на рынке и давления на котировки в краткосрочной перспективе.

Sanhua выступает ключевым поставщиком компонентов для термального управления и приводных систем в робототехнике. Собственные разработки открывают компании доступ к растущему сегменту гуманоидных роботов — рынок, который к 2030 г. может достичь $15,3 млрд при CAGR 39%, по данным MarketsandMarkets.

Портфель интеллектуальной собственности компании включает около 4 387 патентов, из них 2 404 — патенты на изобретения. Такой широкий патентный портфель дает Sanhua устойчивое технологическое преимущество, позволяя разрабатывать собственные инновационные решения для HVAC, термоменеджмента в EV и робототехники, укрепляя позиции на ключевых растущих рынках.

Задумываетесь о выходе на зарубежные рынки? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Фактором привлекательности компании является и стратегическое партнерство с Midea Group (китайская компания в сфере производства бытовой техники и технологий для умного дома), которое позволяет усиливать инновационный потенциал, расширять совместные разработки и оптимизировать поставки, а также выходить на новые зарубежные рынки.

Тренд на электрификацию транспорта стимулирует устойчивый рост компании, давая возможность Sanhua не только увеличивать объемы продаж, но и укреплять технологическое лидерство в быстроразвивающемся сегменте. Объем мирового рынка электромобилей (EV), по прогнозам PrecedenceResearch, увеличится с $988,70 млрд в 2025 г. до приблизительно $2 529,10 млрд к 2034 г., CAGR — 11%.

Финансовые результаты. В 3К 2025 выручка увеличилась на 12% г/г, до 7,7 млрд юаней, а чистая прибыль — на 44% г/г, до 1,13 млрд юаней. Основной драйвер — повышение спроса на решения для термоуправления в автомобильном сегменте, особенно со стороны производителей электромобилей, что обеспечило рост объемов продаж и более высокую загрузку производственных мощностей. Разрыв темпов прироста объясняется тем, что компания смогла существенно повысить рентабельность. Sanhua усилила контроль над себестоимостью и операционными расходами, что позволило улучшить маржу EBITDA до 17% (+3 п. п. г/г).

Наша оценка определялась на основе мультипликаторов EV/EBITDA, P/DPS и EV/Sales 2026E и составила CNY 45,34 на горизонте 12 месяцев. Потенциал снижения равен 22,6%, соответствует рейтингу «Продавать».

Ключевыми рисками для компании мы видим замедление мировой экономики на фоне тарифов, рост затрат на рабочую силу и сырье, зависимость от крупных клиентов.

Аналитический обзор от 10 декабря 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.01.2026.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.