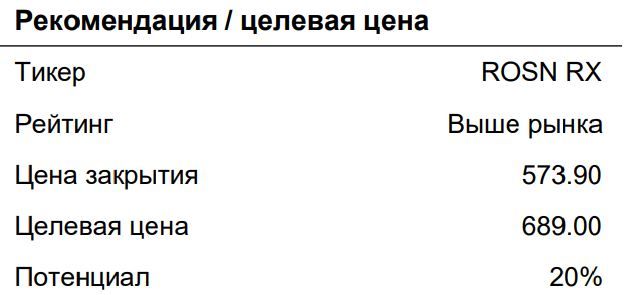

Акции "Роснефти" - уверенная история роста в условиях геополитической напряженности

Будучи единственной историей роста на российском нефтяном рынке с понятными перспективами ввода новых мощностей, Роснефть остаётся одной из наиболее привлекательных инвестиционных идей в секторе на горизонте 2024 г. С начала 2023 г. компания демонстрирует выдающуюся операционную эффективность за счёт снижения удельных расходов и наращивания добычи на высокомаржинальных проектах, что по итогам 9М23 обеспечило бизнесу 36%-ю рентабельность по EBITDA (против 28% за аналогичный период 2022 г.) При этом операционные доходы Роснефти стабильно опережают самые смелые ожидания рынка – EBITDA группы за последние три отчётных периода в среднем на 13% превосходит консенсус-прогнозы Интерфакса. С учётом того, что акции компании по-прежнему существенно отстают от котировок конкурентов, отражающих рекордные дивиденды по итогам года, мы считаем, что уже в 2024 г. участники рынка будут вынуждены пересмотреть свой подход к оценке акционерной стоимости Роснефти, подкрепленной вводом новых добывающих мощностей и уверенным ростом экспортных доходов.

Несмотря на опережающие показатели финансовой отчётности, с начала прошлого года динамика акций группы существенно отстаёт от лидеров роста (Лукойл, Газпромнефть), обеспечивающих высокую дивидендную доходность. Однако наши расчёты указывают на то, что в 2024 г. ситуация может измениться в пользу Роснефти – так, только рост отпускных цен на западном направлении в сочетании с потенциалом ослаблением рубля может обеспечить компании увеличение выручки на 7-21%. Поставляя почти половину экспортных объёмов Urals за рубеж, именно Роснефть, на наш взгляд, может стать ключевым бенефициаром изменения конъюнктуры экспортного рынка.

При этом компания добилась существенного прогресса в повышении эффективности производства. Она увеличила проходку в эксплуатационном бурении до 9 100 км по итогам 9М23 (рост на 7% г/г). При этом более 70% из введенных в эксплуатацию скважин – горизонтальные, а почти половина из них разрабатывается с применением технологии многостадийного гидроразрыва пласта (МГРП). Это позволит компании добиться роста операционной эффективности в ближайшие отчётные периоды, что, в свою очередь, обеспечит устойчивость рентабельности по EBITDA, которая в 3К23 выросла на 81 б. п. к/к, до впечатляющих 36,5%.

Хотя финансовые результаты за 4К23 и 1К24 могут оказаться менее впечатляющими на фоне укрепления рубля и стагнации нефтяных котировок в сочетании с расширением дисконта на российскую нефть и усиления налоговой нагрузки по мере реализации ряда фискальных и регуляторных инициатив в начале года, мы считаем, что повышение эффективности операционной деятельности и оптимизация расходов могут стать ключевыми факторами роста инвестиционной привлекательности нефтяных историй в 2024 г. Этот эффект будет иметь долгосрочные последствия для бизнеса компании, в отличии от временных тенденций на нефтяном и валютном рынках.

Что касается перспектив роста, мы полагаем, что Восток Ойл все еще может стать одним из немногих флагманских нефтяных проектов, запуск которых состоится в 2024 г. Так, до конца текущего года к началу коммерческой добычи готовятся месторождения Пайяха и Ичеминское, которые наряду с ростом добычи газа (которая уже достигла 1,5 млн б. н. э./сут.) могут стать дополнительным драйвером роста бизнеса группы уже в 2024 г.

Роснефть выделяется среди немногих крупных нефтяных компаний, открыто публикующих квартальную отчетность по МСФО. По нашему мнению, это повышает её транспарентность и свидетельствует о позитивной оценке руководством результатов деятельности группы (EBITDA за 9М23 выросла на 19,3% г/г, до 2,4 трлн руб.) на фоне умеренных рисков в отношении ввода дополнительных санкционных ограничений в отношении компании.

Последнее подкрепляет уверенность в устойчивости бизнес-модели группы, работающей в условиях секторальных и индивидуальных санкций США с 2014 г. Со временем компания становится всё менее восприимчивой к внешнему воздействию и ограниченному доступу к рынкам капитала. То, что еще в 2021 г. считалось недостатком инвестиционного кейса Роснефти, в 2024 г. становится конкурентным преимуществом, позволяя компании обеспечить свой растущий бизнес финансированием за счет крупных сделок с предоплатой, своп-соглашений и уверенного присутствия на рынках АТР.