Акции Ozon: скидка на маркетплейс все еще в силе

Последние полгода для OZON выдались насыщенными и результативными. Компания успела переехать в Россию, выйти де-факто победителем из конфликта с банками, объявить первые в истории дивиденды и байбек-программу, выйти на чистую прибыль третий квартал подряд и побить собственный гайденс по всем прогнозируемым метрикам. На наш взгляд, компания сейчас находится в очень привлекательном положении, сочетая растущую рентабельность и возврат капитала акционерам с двузначными темпами роста.

| OZON.MM | Покупать | ||

| 12М целевая цена, руб. | 5 120 | ||

| Текущая цена, руб. | 4 356 | ||

| Потенциал роста | 18% | ||

| ISIN | RU000A10CW95 | ||

| Капитализация, млрд руб. | 943 | ||

| EV, млрд руб. | 699 | ||

| Количество акций, млн | 216,4 | ||

| Free float | 40,0% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025 | 2026П |

| Выручка | 613 | 998 | 1 407 |

| Скорр. EBITDA | 40,1 | 156,4 | 219,0 |

| Чистая прибыль | -59,4 | -0,9 | 27,8 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025 | 2026П |

| Маржа скорр. EBITDA | 6,5% | 15,7% | 15,6% |

| Чистая маржа | -9,7% | -0,1% | 2,0% |

| Мультипликаторы | |||

| Показатель | 2026 NTM | ||

| EV/Sales | 2,9 | ||

| EV/EBITDA | 0,5 | ||

Мы повышаем целевую стоимость акций OZON на горизонте 12 месяцев с 4 826 до 5 120 руб. Рейтинг — «Покупать» при потенциале роста 18%. Для расчета целевой цены использованы форвардные NTM мультипликаторы EV/Sales и EV/EBITDA относительно сопоставимых компаний сектора электронной коммерции.

OZON — платформа электронной коммерции, объединяющая маркетплейс, банк и рекламные услуги.

GMV OZON по итогам 2025 г. вырос на 45% г/г и достиг 4,16 трлн руб., чему способствовали как рост числа заказов (+69% г/г, до 2,48 млрд), так и увеличение базы активных покупателей (+15% г/г, до 65,1 млн). Выручка выросла на 63% г/г, до 998 млрд руб., поддержанная увеличением GMV.

Скорректированный показатель EBITDA за год увеличился почти в четыре раза — до 156,4 млрд руб. (маржа от выручки 15,7%, +9 п. п. г/г). Чистый убыток за 2025 г. сократился до 0,9 млрд руб. (против 59,4 млрд руб. в 2024 г.), при этом уже три квартала подряд группа показывает чистую прибыль.

OZON продолжает опережать рынок по темпам роста. По итогам IV квартала рост GMV ожидаемо замедлился, однако все еще составил высокий показатель — 33%, несмотря как на эффект высокой базы 2024 г., так и на ужесточение условий для селлеров в 2П 2025 г.

OZON переходит к более сбалансированному росту. На фоне замедления e-commerce и общего охлаждения экономики компания фокусируется на увеличении рентабельности, за счет контроля издержек и наращивания комиссионных доходов.

OZON Банк продолжает бурный рост. В 2025 г. число активных клиентов финтех-направления выросло на 38%, достигнув 41,7 млн человек. Процентная выручка банка увеличилась на 141% г/г (до 124 млрд руб.), а около 60% операций по Ozon Карте теперь совершаются вне маркетплейса, что подтверждает востребованность банковских услуг компании в отрыве от «зеленых» скидок, предоставляемых на маркетплейсе держателям карт OZON.

Смягчение ДКП окажет двойной позитивный эффект на результаты группы: с одной стороны, снижение процентных расходов поможет скорее выйти на чистую прибыль маркетплейсу, с другой — потенциально обеспечит больший спрос на кредитование со стороны клиентов OZON Банка.

Ужесточение регулирования маркетплейсов и рост расходов на комплаенс. Введение новых требований к платформенным компаниям приведет к росту операционных и капитальных расходов в период адаптации.

В наиболее негативном для OZON сценарии компании могут запретить иметь собственный банк, что соответствует международной практике (США, Европа).

Несмотря на рост GMV и выручки, основная операционная деятельность платформы остается убыточной: квартальная чистая прибыль группы была достигнута за счет результатов финтех-направления. Устойчивость котировок OZON напрямую зависит от темпов выхода сегмента e-commerce на операционную прибыль и способности бизнеса покрывать операционные затраты за счет собственной выручки.

Описание эмитента

OZON — второй по объему товарооборота маркетплейс в России, уступающий только Wildberries. OZON продает товары на территории РФ, Беларуси, Казахстана, Кыргызстана, Армении и Узбекистана. По итогам 2025 г. оборот маркетплейса, включая выручку за услуги (GMV), составил 4,16 трлн руб.

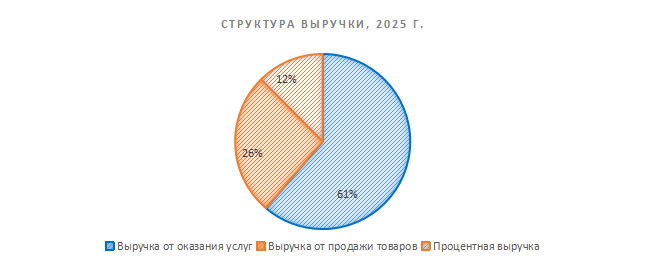

OZON совмещает модели продаж 1P (продажа товаров), когда право собственности на товар переходит от оптового поставщика маркетплейсу, и 3P (оказание услуг), когда продавец сам выполняет заказы, а маркетплейс взимает комиссию за предоставление платформ. По итогам 2025 г. доля выручки от продажи товаров сократилась до 26% (-5,5 п. п. г/г), а доля выручки от оказания услуг выросла на 1,5 п. п., до 61%. В основном убавившуюся долю выручки от 1P продаж занял быстрорастущий финтех-бизнес группы, выросший до 12% от общего объема.

В конце сентября 2025 г. Ozon завершил процедуру редомициляции — сменил юрисдикцию с Кипра на Россию. Новая материнская компания — МКПАО «Озон» зарегистрирована в специальном административном районе на острове Октябрьский (Калининградская область). До конца сентября на Московской бирже торговались американские депозитарные расписки (АДР) Ozon (тикер OZON). 23 сентября 2025 г. торги расписками были приостановлены до завершения автоматической конвертации расписок в обыкновенные акции МКПАО «Озон» для всех владельцев бумаг в российских депозитариях. С 11 ноября 2025 г. непосредственно акции компании под прежним тикером OZON стали доступны для торгов на Московской бирже.

Крупнейшими акционерами OZON являются ПАО АФК «Система» (32%) и Александр Чачава (28%), в свободном обращении — 40% акций.

Анализ рынка

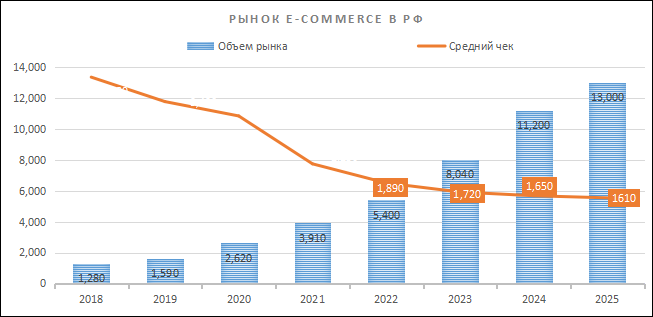

В 2025 г. рынок интернет-торговли в России продолжил рост двузначными темпами. Согласно данным исследовательского агентства Data Insight, оборот интернет-торговли в рублевом выражении увеличился на 16%, до 13 трлн руб. Аналитики отмечают начавшееся замедление роста, сигнализирующее о постепенном насыщении и стабилизации рынка. Аналитики АКИТ фиксируют более быстрый рост в 28% г/г по итогам 2025 г.

Внутренний рынок продолжает доминировать — 96% всех транзакций приходится на российские платформы и маркетплейсы, импортные покупки занимают менее 4%. Это следствие развитой логистики, быстрой адаптации к локальному спросу и постепенного привыкания потребителей к онлайн-покупкам.

Главный драйвер роста — продовольственная категория: на e-grocery и доставку готовой еды приходится уже 18,8% интернет-продаж. Растущая плотность заказов, регулярность потребления и удобные цифровые интерфейсы обеспечивают устойчивый спрос на базовые товары вне зависимости от макроциклов. За продуктами следуют товары для дома (15,6%), одежда и обувь (13,6%), техника и электроника (13%).

Несмотря на уверенный прирост GMV в рублях, аналитики отмечают негативные тенденции:

- Драйверами оборота все больше становится инфляция, а не физический объем заказов. В ряде непродовольственных категорий отмечен спад в штуках.

- Бюджеты на маркетинг и эксперименты сокращаются: дороговизна заемных денег в условиях высокой ключевой ставки ограничивает готовность инвестировать в агрессивное расширение или тестирование новых проектов.

- Поведение потребителей смещается в сторону рациональности: основа спроса — регулярные и базовые покупки.

В 2026 г. ключевым ориентиром для компаний становится эффективность: точность в ассортименте, управлении логистикой и таргетированной работе с лояльной аудиторией. Лидеры рынка (Ozon, Wildberries, Яндекс Маркет) фокусируются не на максимальном расширении оборота, а на повышении маржинальности сервисных доходов, автоматизации и оптимизации расходов.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

В итоге e-commerce в России выходит на стадию зрелости: рост рынка замедляется и на первый план выходят гибкость, технологичность, контроль за юнит-экономикой и способность сохранять и монетизировать лояльную аудиторию без «сжигания» маржи ради прироста GMV.

Замедление темпов роста и стабилизация среднего чека. После четырех лет гиперроста (более 60% в год) темпы замедляются: в 2026 г. Data Insight ожидает роста объема онлайн-продаж на 21–25%, количества заказов — на 25%. Средний чек продолжит падение, что отражает увеличение частоты мелких заказов и влияние доминирования маркетплейсов на рынке интернет-торговли.

Большинство пользователей OZON и Wildberries не ограничиваются одной платформой. Только 2% пользователей OZON и 1% Wildberries являются эксклюзивными, остальные используют сразу несколько платформ, что стимулирует маркетплейсы к развитию экосистемных сервисов и программ лояльности.

Стратегия и факторы привлекательности

Рост GMV продолжает существенно опережать рынок, несмотря на рост комиссий для селлеров. Ozon продолжает опережать рынок по темпам роста. В 2025 г. GMV платформы увеличился на 45% г/г (до 4,16 трлн руб.), что значительно выше среднерыночных темпов (+28% по итогам отрасли). База активных покупателей достигла 65,1 млн (+15% г/г), а средняя частота заказов выросла до рекордных 38 на пользователя в год. По итогам IV квартала рост GMV ожидаемо замедлился, однако до все еще высокого показателя в 33%, несмотря как на эффект высокой базы 2024 г., так и на ужесточение условий для селлеров в 2П 2025 г.

OZON переходит к более сбалансированному росту. На фоне замедления e-commerce и общего охлаждения экономики компания фокусируется на увеличении рентабельности за счет контроля издержек и наращивания комиссионных доходов.

Ozon Банк остается ключевым драйвером маржинальности группы: в 2025 г. число активных клиентов финтех-направления выросло на 38%, достигнув 41,7 млн человек. Процентная выручка банка увеличилась на 141% г/г (до 124 млрд руб.), а около 60% операций по Ozon Карте теперь совершаются вне маркетплейса, что подтверждает востребованность банковских услуг компании в отрыве от «зеленых» скидок, предоставляемых на маркетплейсе держателям карт OZON. Финтех-сегмент работает с устойчивой прибылью и фактически является подушкой для всей группы: в то время как маркетплейс остается убыточным, Ozon Банк поддерживает общую рентабельность бизнеса.

Компания прогнозирует увесистую чистую прибыль по итогам 2026 г. По словам финансового директора Игоря Герасимова, выходу на безубыточность будет способствовать общий рост выручки от оказания услуг маркетплейса и продолжающийся рост финтех-сегмента.

OZON — второй по охвату и вовлеченности маркетплейс страны. Платформа удерживает 61% ежемесячного охвата взрослого населения страны и занимает 25% времени пользователей на всех e-commerce-ресурсах, по данным Mediascope. OZON и Wildberries контролируют 77% всех заказов и 53% объема продаж на рынке.

Смягчение ДКП окажет двойной позитивный эффект на результаты группы: с одной стороны, снижение процентных расходов поможет скорее выйти на чистую прибыль маркетплейсу, с другой — потенциально обеспечит больший спрос на кредитование со стороны клиентов OZON Банка.

Маркетплейсы фактически взяли вверх в конфликте с банками. В конце 2025 г. крупнейшие банки и регуляторы инициировали обсуждение законодательных ограничений для маркетплейсов. Речь шла о запрете скидок на товары при оплате определенными банковскими картами и равных условиях для всех средств платежа, что, по мнению представителей банковского лобби, являлось ключевым драйвером для опережающего роста банков OZON и Wildberries. По итогам публичного противостояния с крупными банками маркетплейсы сохранили право на гибкое ценовое стимулирование: было принято решение, что программы лояльности (скидки и бонусы) будут открыты для участия в них для всех банков. Это можно считать победой цифровых платформ — в итоговой дискуссии вопрос о праве маркетплейсов владеть собственными банками вообще не был поднят, что подчеркивает их сильные GR-позиции и способность эффективно защищать свои интересы на уровне регулирования.

Выплаты акционерам

В ноябре 2025 г. совет директоров МКПАО «Озон» рекомендовал первую в истории компании дивидендную выплату —143,55 руб. на акцию за девять месяцев 2025 г. Общий объем распределения составил 30 млрд руб. Как отмечают в компании, решение по размеру дивидендов принималось с учетом текущих финансовых результатов, инвестиционных планов и уровня долговой нагрузки.

По итогам 2026 г. Ozon планирует направить на дивиденды также не менее 30 млрд руб. CFO Игорь Герасимов сообщил, что выплаты, скорее всего, будут разбиты на две части. В то же время компания пока не объявила о дивидендной политике с четкой формулой расчета выплат, поэтому будущие дивиденды будут определяться менеджментом с учетом текущей операционной динамики и инвестиционных приоритетов.

Финансовые результаты

GMV OZON по итогам 2025 г. вырос на 45% г/г и достиг 4,16 трлн руб., чему способствовали как рост числа заказов (+69% г/г, до 2,48 млрд), так и увеличение базы активных покупателей (+15% г/г, до 65,1 млн).

Скорректированная EBITDA группы выросла почти в четыре раза, до 156,4 млрд руб. (маржа от выручки — 15,7%, +9 п. п. г/г). Впервые за всю историю компания показала прибыльность на уровне группы в последние три квартала года, а годовой чистый убыток сократился до 0,9 млрд руб. против 59,4 млрд руб. годом ранее.

Операционный денежный поток увеличился на 76% г/г (503,6 млрд руб.) — такой рост был обеспечен прежде всего мощным притоком средств клиентов OZON Банка, а также значительным увеличением скорректированной EBITDA группы.

Капитальные затраты компании оставались на низком уровне — Capex сократился на 17,4% г/г, до 58,2 млрд руб.

В прогнозе на 2026 г. менеджмент компании ожидает рост GMV на 25–30% г/г и достижение скорректированной EBITDA группы не менее 200 млрд руб. (против 156,4 млрд руб. в 2025 г.). Ozon также ставит целью получить чистую прибыль по итогам года.

Ниже приводим динамику основных финансовых показателей, млн руб.

| Показатель | 4К25 | 4К24 | Изм. | 2025 | 2024 | Изм. |

| GMV | 1 264 725 | 953 030 | 33% | 4 163 088 | 2 874 673 | 45% |

| Выручка | 309 352 | 215 834 | 43% | 997 989 | 613 324 | 63% |

| Скорр. EBITDA | 43 191 | 16 804 | 157% | 156 381 | 40 079 | 290% |

| Маржа скорр. EBITDA | 14,0% | 7,8% | 6% | 15,7% | 6,5% | 9% |

| Чистый убыток | 3 659 | -17 565 | NA | -938 | -59 442 | NA |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026П | |

| Отчет о прибылях и убытках | ||||||

| GMV | 448 260 | 832 240 | 1 752 277 | 2 874 673 | 4 163 088 | 5 412 014 |

| Рост | 127% | 86% | 111% | 64% | 45% | 30% |

| Выручка | 178 215 | 277 115 | 424 291 | 613 324 | 997 989 | 1 407 304 |

| Рост | 71% | 55% | 53% | 45% | 63% | 41% |

| Скорр. EBITDA | -41 156 | -3 215 | 6 399 | 40 079 | 156 381 | 218 991 |

| Рост | NM | NM | NM | 526% | 290% | 40% |

| Чистая прибыль / убыток | -56 779 | -58 187 | -42 665 | -59 442 | -938 | 27 824 |

| Рентабельность | ||||||

| Маржа скорр. EBITDA | -23,1% | -1,2% | 1,5% | 6,5% | 15,7% | 15,6% |

| Чистая маржа | -32% | -21% | -10,1% | -9,7% | -0,1% | 2,0% |

| Показатели денежного потока и долга | ||||||

| CFO | -13 626 | -21 513 | 83 598 | 286 283 | 503 629 | 683 539 |

| CAPEX | 19 341 | 35 813 | 29 672 | 70 421 | 58 164 | 112 584 |

| CAPEX, % от выручки | 11 | 13 | 7 | 11 | 6 | 8 |

| FCF | -32 967 | -57 326 | 53 926 | 215 862 | 445 465 | 570 955 |

| Чистый долг | -25 515 | 78 141 | 58 892 | 94 312 | -243 358 | NM |

| Чистый долг / Скорр. EBITDA | NM | NM | 9,2 | 2,4 | NM | NM |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Ужесточение регулирования маркетплейсов и рост расходов на комплаенс. Введение новых требований к платформенным компаниям приведет к росту операционных и капитальных расходов в период адаптации, в частности на интеграцию с государственными реестрами и системами маркировки, разработку инструментов верификации продавцов, усиление модерации контента, создание новых механизмов работы с жалобами, повышение прозрачности условий для третьих лиц.

Несмотря на рост ключевых финансовых показателей и сокращение убытка, базовый бизнес e-commerce OZON остается убыточным. Вся прибыльность группы на уровне чистой прибыли и большая часть роста операционных метрик обеспечиваются финтех-направлением, чувствительным к уровню ключевой ставки и общей стоимости денег в экономике, тогда как ядро платформы, маркетплейс, продолжает генерировать убыток. Такая структура результатов создает зависимость компании от внешних факторов (в частности, политики Банка России) и может привести к снижению финансовых результатов по мере снижения ключевой ставки.

В наиболее негативном для OZON сценарии компании могут запретить иметь собственный банк, что соответствует международной практике (США, Европа).

Оценка

Для оценки целевой стоимости акций OZON мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов на развитых рынках с применением странового дисконта в размере 30%.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | EV/EBITDA, NTM | EV/Sales, NTM |

| Ozon МКПАО | 2,9 | 0,5 |

| PDD Holdings Inc | 4,4 | 1,1 |

| Rakuten Group Inc | 4,1 | 0,8 |

| JD.com Inc | 6,4 | 0,2 |

| ZOZO Inc | 12,1 | 4,1 |

| Медиана по аналогам | 5,4 | 0,9 |

| Показатели для оценки | EBITDA, млн руб., NTM | Выручка, млн руб., NTM |

| Ozon МКПАО | 242 747 | 1 484 260 |

| Оценочная капитализация по аналогам, млн руб. | 1 552 161 | 1 616 306 |

| Средняя оценочная капитализация c учетом странового дисконта 30%, млн руб. | 1 108 963 | |

| Средняя целевая цена, руб. | 5 120 | |

| Для справки (млн руб.): | ||

| Чистый долг (4К 2025) | -243 358 | |

| Доля меньшинства (4К 2025) | 0 | |

| Количество акций, млн | 216,4 |

Источник: оценки ФГ «Финам»

Целевая цена расписок OZON на горизонте 12 месяцев составила 5 120 руб., что подразумевает апсайд 18% от текущей цены. Мы присваиваем им рейтинг «Покупать».

Технический анализ

На дневном графике акции OZON формируют медвежью фигуру «двойная вершина». Ожидаем поддержку бумаг вблизи уровня 4 250, рядом с которым проходит 200-дневная скользящая средняя.

Источник: Finam.ru

Подключите тариф «Долгосрочный портфель» — и сделайте шаг навстречу выгодным инвестициям вместе с «Финамом». 0% брокерская комиссия за покупку ценных бумаг на фондовых рынках Московской и СПБ биржи при любом обороте.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.03.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии