Акции "Озон Фармацевтики" выглядят недооцененными

Озон Фармацевтика объявила о начале размещения 55-82 млн акций (5-7,5% от капитала). Цена размещения не превысит 48 руб. и будет не выше цены закрытия на последний день сбора заявок. Сбор заявок продлится по четверг, 19 июня, но может быть завершен досрочно. Цель — реализация стратегии развития и общекорпоративные цели, сообщается в пресс-релизе. В случае завершения допэмиссии по озвученным уровням ждем определенный эффект размытия на нашу оценку, поскольку наша целевая цена выше цены размещения.

Оценка. Структура сделки позволит привлечь средства в компанию. При инвестпрограмме примерно в 4 млрд руб./год компания может направить привлеченные средства на инвестиции. Средства также могут быть использованы для частичного погашения долга (чистый долг на 31 марта составил 11 млрд руб.). В среднесрочной перспективе основной фокус — на росте продаж (компания нацелена на рост выручки свыше 25% г/г в 2025 г.). Благодаря сильному I кварталу и в зависимости от результатов II квартала компания может пересмотреть вверх план по году.

У нас нет точных среднесрочных прогнозов от компании, но важное направление — биосимиляры, выход которых возможен на границе 2026-2027 гг. Новые направления достаточно капиталоемкие, а процентные ставки высокие, что мотивирует компанию финансировать планы за счет акционерного капитала.

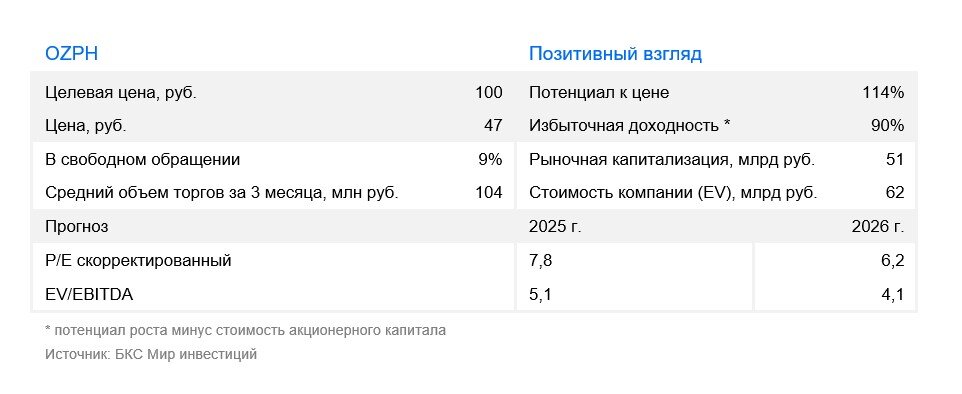

Влияние. Краткосрочно ждем давления на котировки, но это не меняет «Позитивного» взгляда на бумагу. Бумага отреагировала негативно на новость о допэмиссии, но мы сохраняем «Позитивный» взгляд, поскольку бумага на текущих уровнях выглядит недооцененной с учетом дальнейшего выхода новых препаратов и роста выручки/прибыли. Бумага торгуется на уровне 7,8х по мультипликатору P/E на 2025 г. по сравнению с 9,9х на 2024 г. после первичного размещения Озон Фармацевтики (торги начались в середине октября прошлого года).