Акции OZON близки к справедливой стоимости

Расписки OZON сильно выросли с конца июля после новости об одобрении кипрскими властями редомициляции компании в Россию. Последовавшая за этим промежуточная отчетность группы поддержала оптимизм инвесторов, что повысило котировки расписок на ~10% менее чем за месяц. Улучшение операционных показателей, сохранение высоких темпов роста выручки и выход на квартальную чистую прибыль формируют предпосылки для продолжения роста стоимости бумаги, однако большая часть потенциала реализована в ходе прошедшего ралли.

По нашей оценке, целевая стоимость расписок OZON на горизонте 12 месяцев составляет 4 826 руб., с потенциалом роста 9%. Рейтинг − Держать». Для расчета целевой цены использованы мультипликаторы EV/Sales и EV/EBITDA на 2025 год относительно сопоставимых компаний сектора электронной коммерции.

OZON — платформа электронной коммерции, объединяющая маркетплейс, банк и рекламные услуги.

| OZONDR.MM | Держать | ||

| 12М целевая цена, руб. | 4 826 | ||

| Текущая цена, руб. | 4 440 | ||

| Потенциал роста | 9% | ||

| ISIN | US69269L1044 | ||

| Капитализация, млрд руб. | 961 | ||

| EV, млрд руб. | 1 173 | ||

| Количество ГДР, млн | 216,4 | ||

| Free float | 40,0% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2023 | 2024 | 2025Е |

| Выручка | 424 | 613 | 863 |

| Скорр. EBITDA | 6,4 | 40,1 | 120,0 |

| Чистая прибыль | -42,7 | -59,4 | 1,2 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024 | 2025Е |

| Маржа скорр. EBITDA | 1,5% | 6,5% | 13,9% |

| Чистая маржа | -10,1% | -9,7% | 0,1% |

| Мультипликаторы | |||

| Показатель | 2025Е | ||

| EV/Sales | 1,4 | ||

| EV/EBITDA | 9,8 | ||

Во 2К 2025 GMV OZON, включая услуги, вырос на 51% г/г, до 958,4 млрд руб., общее число заказов увеличилось на 61% г/г, количество активных покупателей превысило 60 млн. Выручка за квартал выросла на 87%, до 227,6 млрд руб., скорректированная EBITDA — 39,2 млрд руб. (против отрицательной величины годом ранее). Компания впервые вышла на квартальную чистую прибыль — 0,4 млрд руб. Развивается как e-commerce, так и финтех: выручка сегмента финтех за квартал выросла на 164%. По итогам 2024 года GMV достиг 2,87 трлн руб. (+64% г/г), выручка — 615,7 млрд руб. (+45%), скорр. EBITDA — 40,1 млрд руб. (против 6,4 млрд руб. в предыдущем году).

Высокие темпы масштабирования бизнеса: CAGR GMV за 2018–2024 гг. превысил 102%; в 2024 году GMV рос быстрее рынка (+64% против +39% по рынку согласно Data Insight).

Расширение клиентской базы и заказов: число активных покупателей в 2024 году выросло на 23%, до 56,5 млн, частота заказов на пользователя увеличилась до 30 в год по итогам 2К 2025.

Расширение логистической инфраструктуры: по итогам 2024 года складские площади увеличились до 3,5 млн кв. м (+47% г/г), сеть ПВЗ выросла до более чем 60 тыс. пунктов. Около 90% GMV по итогам 2024 года сформировалось в регионах.

Финтех-направление становится важнейшим драйвером эффективности OZON: во 2К 2025 выручка финтех-сегмента выросла на 164% г/г и составила 46,2 млрд руб. За счет расширения продуктовой линейки и роста числа клиентов объем их средств на счетах финтех-направления достиг 348,6 млрд руб., увеличившись почти в 4 раза по сравнению с прошлым годом. Объем выданных клиентам кредитов вырос на 73% г/г и составил 100,2 млрд руб., что свидетельствует о продолжающемся росте кредитного портфеля.

Платформенные регуляторные риски: внедрение нового регулирования платформенной экономики приведет к необходимости инвестиций в ИТ, процедуры верификации, интеграцию с государственными системами и в комплаенс, что может временно снизить рентабельность и повысить волатильность котировок.

Инфраструктурные риски: в период редомициляции ожидается временная приостановка торгов расписками на Московской бирже и риск навеса предложения после перехода акций из кипрской в российскую юрисдикцию.

Несмотря на рост GMV и выручки, основная операционная деятельность платформы остается убыточной: чистая прибыль группы была достигнута за счет результатов финтех-направления. Устойчивость котировок OZON напрямую зависит от темпов выхода сегмента e-commerce на операционную прибыль и способности бизнеса покрывать операционные затраты за счет собственной выручки.

Описание эмитента

OZON — второй по объему товарооборота маркетплейс в России, уступающий только Wildberries. OZON продает товары на территории РФ, Беларуси, Казахстана, Кыргызстана, Армении и Узбекистана. По итогам 2024 года на маркетплейсе совершено более 1,4 млрд покупок, а число активных покупателей превысило 56,5 млн.

OZON совмещает модели продаж 1P (продажа товаров), когда право собственности на товар переходит от оптового поставщика маркетплейсу, и 3P (оказание услуг), когда продавец сам выполняет заказы, а маркетплейс взимает комиссию за предоставление платформ. По итогам I полугодия 2025 года доля выручки от продажи товаров сократилась до 27% (-7 п. п. к I полугодию 2024 года), а доля выручки от оказания услуг выросла до 61%.

Головная компания OZON зарегистрирована на Кипре. На Московской бирже торгуются расписки компании, которые конвертируются в акции с коэффициентом 1 к 1. OZON проводил первичное размещение на NASDAQ, где и торговались его акции. Торги бумагами OZON на NASDAQ были приостановлены 28 февраля 2022 года, а 15 марта 2023 года биржа уведомила компанию о намерении провести делистинг ее акций. После безуспешных попыток оспорить решение биржи в октябре прошлого года компания запустила процедуру добровольного делистинга с NASDAQ. В декабре 2024 года OZON официально запустил процесс редомициляции с Кипра в Россию, выбрав для регистрации форму МКПАО в Калининградской области. Согласно оценкам IR-директора OZON Марии Берасневой, непосредственно на момент перехода регистраций торги расписками OZON на Московской бирже будут приостановлены примерно на 4–5 недель. После завершения процедуры расписки автоматически конвертируются в акции МКПАО, которые начнут торговаться на Мосбирже в первом котировальном списке.

Крупнейшими акционерами OZON являются ПАО АФК «Система» (32%) и Александр Чачава (28%), в свободном обращении — 40% акций.

Анализ рынка

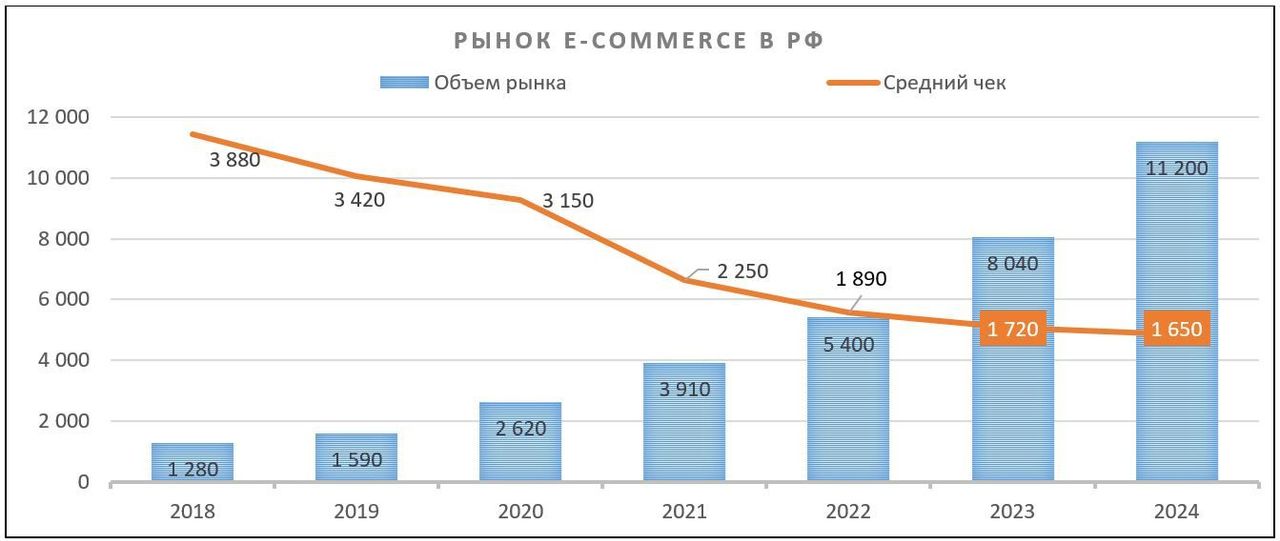

В 2024 году рынок интернет-торговли в России продолжил рост. Согласно данным исследовательского агентства Data Insight, оборот интернет-торговли в рублевом выражении увеличился на 39%, до 11,2 трлн руб. Аналитики отмечают начавшееся замедление роста, сигнализирующее о постепенном насыщении и стабилизации рынка. Доля e-commerce в общем объеме розничных продаж, по информации АКИТ, за I полугодие 2025 года увеличилась до 17,9% с 16,2% за полный 2024 год. Средний чек продолжил снижение и опустился до 1 650 руб. (-4% г/г).

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Ключевые тренды 2025 года на рынке e-commerce

- Замедление темпов роста и стабилизация среднего чека. После четырех лет гиперроста (более 60% в год) темпы прироста замедляются: в 2025 году Data Insight ожидает роста объема онлайн-продаж на 21–25%, количества заказов — на 25%. Средний чек продолжит падение, что отражает увеличение частоты мелких заказов и влияние доминирования маркетплейсов на рынке интернет-торговли.

- Значимость региональных продаж и масштаб проникновения e-commerce. В 2024 году на регионы за пределами Москвы и Санкт-Петербурга приходится около 90% GMV OZON и значительная доля рынка в целом. Интернет-торговля заняла 24% всего рынка ритейла страны и 48% рынка непродовольственного ритейла.

- Консолидация рынка вокруг маркетплейсов. Wildberries и OZON аккумулируют 77% всех заказов и 53% объема продаж в e-commerce. Охват OZON — 61% населения в возрасте 12+ в месяц; платформа занимает 25% времени всех пользователей на ресурсах e-commerce.

- Рост eGrocery и ePharma. Сегмент eGrocery в 2024 году вырос на 47% (813 млн заказов, средний чек 1 500 руб.), ePharma — на 28% (234 млн заказов, средний чек 1 580 руб.). Продажи продуктов и аптечных товаров онлайн становятся повседневной практикой для россиян.

- Усиление мультихоминга. Только 2% пользователей OZON и 1% Wildberries являются эксклюзивными, остальные используют сразу несколько платформ, что стимулирует маркетплейсы к развитию экосистемных сервисов и программ лояльности.

- Стабилизация и равномерность сезонности продаж. В конце 2024 года наблюдалась тенденция к сглаживанию пиков, сезонные просадки меньше влияют на общий объем благодаря структурным изменениям в поведении покупателей.

- OZON продолжает опережать рынок по темпам роста. В 2024 году GMV OZON вырос на 64% г/г (против +39% по рынку), число активных покупателей платформы превышает 60 млн, а частота заказов достигла рекордных 30 на пользователя в год. Около 90% GMV компании формируется в регионах, платформа активно наращивает долю в растущих сегментах (eGrocery, финтех).

Стратегия и факторы привлекательности

Агрессивный рост GMV. В 2024 году GMV OZON, включая услуги, вырос на 64% г/г и достиг 2,87 трлн руб., что существенно опередило темп роста всего рынка (+39% по Data Insight). Количество заказов увеличилось на 52%, до 1,47 млрд, а база активных покупателей превысила 56,5 млн (+23%). Среднее количество заказов на пользователя выросло до 26 в год, а по итогам 2К 2025 — до 30, что указывает на дальнейшее усиление вовлеченности и лояльности аудитории.

Расширение логистической инфраструктуры и региональная экспансия. OZON продолжил инвестировать в расширение складов и точек выдачи: по итогам 2024 года складские площади превысили 3,5 млн кв. м (+47%), сеть ПВЗ — более 60 тыс. пунктов. Порядка 90% GMV формируется за пределами Москвы и Санкт-Петербурга — OZON остается ключевым драйвером развития e-commerce в регионах. Платформа представлена в 10 странах, включая страны СНГ, Китай и Турцию.

Экосистемный рост: финтех, eGrocery, новые сервисы. Помимо расширения количества услуг и товаров на маркетплейсе (Ozon Fresh, туристические услуги, продажа автомобилей и др.), OZON развивает комплиментарные направления бизнеса. Компания активно продвигает Ozon Fintech, преимущественно представленный Ozon Банком. Ozon Банк улучшает опыт продавцов на платформе, а также дает покупателям возможность экономить при покупках на и вне платформы. В 2024 году выручка финтех-сегмента выросла на 191%, до 93,3 млрд руб., а количество активных пользователей OZON Fintech превысило 30,3 млн (+63%). Доля операций по Ozon Card вне маркетплейса в I полугодии 2025 года превысила 55%.

Рост доли более маржинальных сервисных доходов. Доля выручки от прямых продаж (1P) за 2024 год снизилась до 32%, в то время как доли сервисной и рекламной выручки выросли до 60%. Это повышает общую маржинальность и устойчивость бизнеса: сервисные доходы менее чувствительны к волатильности цен и давлению себестоимости товара.

OZON — второй по охвату и вовлеченности маркетплейс страны. Платформа удерживает 61% ежемесячного охвата взрослого населения страны и занимает 25% времени пользователей на всех e-commerce-ресурсах, по данным Mediascope. OZON и Wildberries контролируют 77% всех заказов и 53% объема продаж на рынке.

Редомициляция и регулирование обращения акций не играет такой важной роли в отношении инвесторов к компании из-за отсутствия дивидендов, однако переезд в дружественную юрисдикцию — позитивный фактор для OZON. Российская регистрация или регистрация в дружественной юрисдикции снимает риск приостановки торгов и проблем с корпоративным управлением.

Выплаты акционерам

OZON не выплачивал дивиденды и не планирует это делать в ближайшем будущем. Стратегия компании сосредоточена на инвестициях в агрессивный рост бизнеса.

Финансовые результаты

GMV во 2К 2025 вырос на 51% г/г, до 958,4 млрд руб. Рост GMV был достигнут благодаря увеличению числа заказов на 61% г/г, а также росту частоты заказов и активной базе покупателей, превысившей 60 млн.

Общая выручка во 2К 2025 увеличилась на 87% г/г и составила 227,6 млрд руб. Главные драйверы — удвоение выручки от сервисов и трехкратный рост процентных доходов (по финтех-направлению).

Скорректированная EBITDA во 2К 2025 составила 39,2 млрд руб. против -0,1 млрд руб. во 2К 2024. Рост объясняется значительным увеличением валовой прибыли на фоне опережающего роста выручки от сервисов и процентных доходов, а также оптимизацией издержек на логистику и доставку. Существенный вклад внесли меры по контролю над операционными расходами: удельные операционные расходы снизились на 0,6 п. п. к GMV, до 3,9%. Это позволило добиться EBITDA-маржи на уровне 4,1% по итогам квартала.

Компания впервые вышла на чистую прибыль. Компания «на бумаге» фиксировала чистую прибыль еще в 1К 2023, однако она была «технической» — получилась в результате реструктуризации конвертируемых облигаций, что привело к «разовому положительному неденежному эффекту».

Ниже приводим динамику основных финансовых показателей, млн руб.:

| Показатель | 2К25 | 2К24 | Изм. | 2024 | 2023 | Изм. |

| GMV | 958 406 | 633 163 | 51% | 2 874 673 | 1 752 277 | 64% |

| Выручка | 227 624 | 121 960 | 87% | 613 324 | 424 291 | 45% |

| Скорр. EBITDA | 39 231 | -51 | - | 40 079 | 6 399 | 526% |

| Маржа скорр. EBITDA | 17,2% | 0,0% | 17% | 6,5% | 1,5% | 5% |

| Чистый убыток | 359 | -27 971 | -101% | -42 665 | -42 665 | 0% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн руб.:

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | |

| Отчет о прибылях и убытках | ||||||

| GMV | 197 414 | 448 260 | 832 240 | 1 752 277 | 2 874 673 | 4 024 542 |

| Рост | 144% | 127% | 86% | 111% | 64% | 40% |

| Выручка | 104 350 | 178 215 | 277 115 | 424 291 | 613 324 | 863 223 |

| Рост | 74% | 71% | 55% | 53% | 45% | 41% |

| Скорр. EBITDA | -11 716 | -41 156 | -3 215 | 6 399 | 40 079 | 120 000 |

| Рост | 13,3% | 10,8% | 12,7% | 12,6% | 526% | 199% |

| Чистая прибыль / убыток | -22 264 | -56 779 | -58 187 | -42 665 | -59 442 | 1 226 |

| Рентабельность | ||||||

| Маржа скорр. EBITDA | -11% | -23,1% | -1,2% | 1,5% | 6,5% | 13,9% |

| Чистая маржа | -21% | -32% | -21% | -10% | -10% | 0,1% |

| Показатели денежного потока и долга | ||||||

| CFO | 6 570 | -13 626 | -21 513 | 83 598 | 286 283 | 565 023 |

| CAPEX | 6 840 | 19 341 | 35 813 | 29 672 | 70 421 | 73 942 |

| CAPEX, % от выручки | 7% | 11% | 13% | 7% | 11% | 9% |

| FCF | -270 | -32 967 | -57 326 | 53 926 | 215 862 | 491 081 |

| Чистый долг | -78 764 | -25 515 | 78 141 | 58 892 | 94 312 | -396 769 |

| Чистый долг / Скорр. EBITDA | NM | NM | NM | 9,2 | 2,4 | NM |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Ужесточение регулирования маркетплейсов и рост расходов на комплаенс. Введение новых требований к платформенным компаниям приведет к росту операционных и капитальных расходов в период адаптации — в частности, на интеграцию с государственными реестрами и системами маркировки, разработку инструментов верификации продавцов, усиление модерации контента, создание новых механизмов работы с жалобами, повышение прозрачности условий для третьих лиц. Отрицательный эффект на финансовые результаты второй половины 2025 года и 2026 года от роста капитальных затрат и операционных расходов, связанных с подготовкой к вступающему в силу с октября 2026 года новому федеральному закону о маркетплейсах в РФ, может неприятно удивить инвесторов. На долгосрочном горизонте эффект внедрения новых стандартов будет зависеть от успешности автоматизации комплаенса и способности компаний трансформировать инфраструктурные затраты в конкурентные преимущества.

Несмотря на рост ключевых финансовых показателей и сокращение убытка, базовый бизнес e-commerce OZON остается убыточным. Вся прибыльность группы на уровне чистой прибыли и большая часть роста операционных метрик обеспечиваются финтех-направлением, чувствительным к уровню ключевой ставки и общей стоимости денег в экономике, тогда как ядро платформы, маркетплейс, продолжает генерировать убыток. Такая структура результатов создает зависимость компании от внешних факторов (в частности, политики Банка России) и может привести к снижению финансовых результатов по мере снижения ключевой ставки.

Риски, связанные с моделью роста и структурой прибыли: OZON сохраняет стратегию интенсивного масштабирования, уделяя приоритетное внимание росту GMV и клиентской базы. Подобная модель при снижении темпов роста или в случае дальнейшего давления на маржу может привести к ухудшению восприятия акций инвесторами, особенно при сценарии сохраняющегося чистого убытка. Акции OZON традиционно демонстрируют повышенную волатильность в сравнении с рынком.

Инфраструктурные риски. На время возможной редомициляции торги расписками OZON будут приостановлены, а после завершения переезда существует риск навеса предложения.

Оценка

Для оценки целевой стоимости акций OZON мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов на развитых рынках с применением странового дисконта в размере 30%.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | EV/Sales, 2025E | EV/EBITDA, 2025E |

| Ozon Holdings PLC | 1,4 | 9,8 |

| Amazon.com Inc. | 3,4 | 14,5 |

| Alibaba Group Holding Ltd | 1,9 | 10,0 |

| eBay Inc. | 4,5 | 14,3 |

| PDD Holdings Inc. | 2,0 | 8,8 |

| Rakuten Group Inc. | 0,9 | 5,7 |

| ZOZO Inc. | 5,5 | 16,5 |

| Mercari Inc. | 2,1 | 13,4 |

| Медиана по аналогам | 2,1 | 13,4 |

| Показатели для оценки | Выручка, млн руб., 2025Е | EBITDA, млн руб., 2025Е |

| Ozon Holdings PLC | 863 223 | 120 000 |

| Оценочная капитализация по аналогам, млн руб. | 1 593 583 | 1 390 254 |

| Средняя оценочная капитализация c учетом странового дисконта 30%, млрд руб. | 1 044 343 | |

| Средняя целевая цена, руб. | 4 826 | |

| Для справки (млрд руб.): | ||

| Чистый долг (2К 2025) | 212 500 | |

| Доля меньшинства (1К 2024) | 0 | |

| Количество ГДР, млн | 216,4 |

Источник: оценки ФГ «Финам»

Целевая цена расписок OZON на горизонте 12 месяцев составила 4 826 руб., что подразумевает апсайд 8,7% от текущей цены. Мы присваиваем им рейтинг «Держать».

Технический анализ

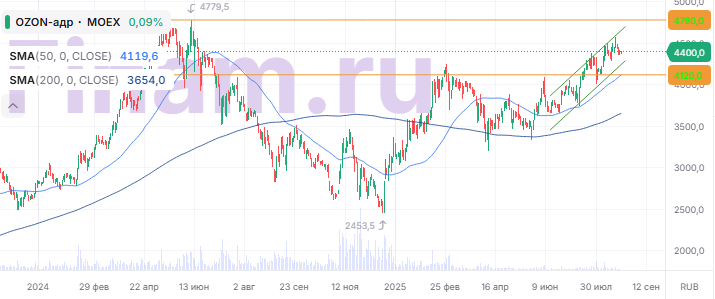

С точки зрения теханализа на дневном графике расписки OZON торгуются в рамках устойчивого восходящего тренда. На текущий момент цена находится выше обеих ключевых скользящих средних — SMA 50 и SMA 200, что подтверждает доминирование «быков» на рынке. Формирование «золотого креста» служит дополнительным среднесрочным сигналом в пользу продолжения роста. Ближайшим значимым уровнем поддержки выступает зона 4 120 руб., совпадающая с 50-дневной скользящей средней. В случае развития коррекции возврат к этому уровню может сопровождаться повышенной активностью покупателей. Ближайшее сопротивление — 4 780 руб., закрепление выше него откроет путь к обновлению локальных максимумов. Текущая техническая картина по акции выглядит нейтрально-позитивной, с приоритетом торговли «в длинную» на откатах к уровням поддержки.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 26.08.2025.