Акции Oracle — все уже в цене

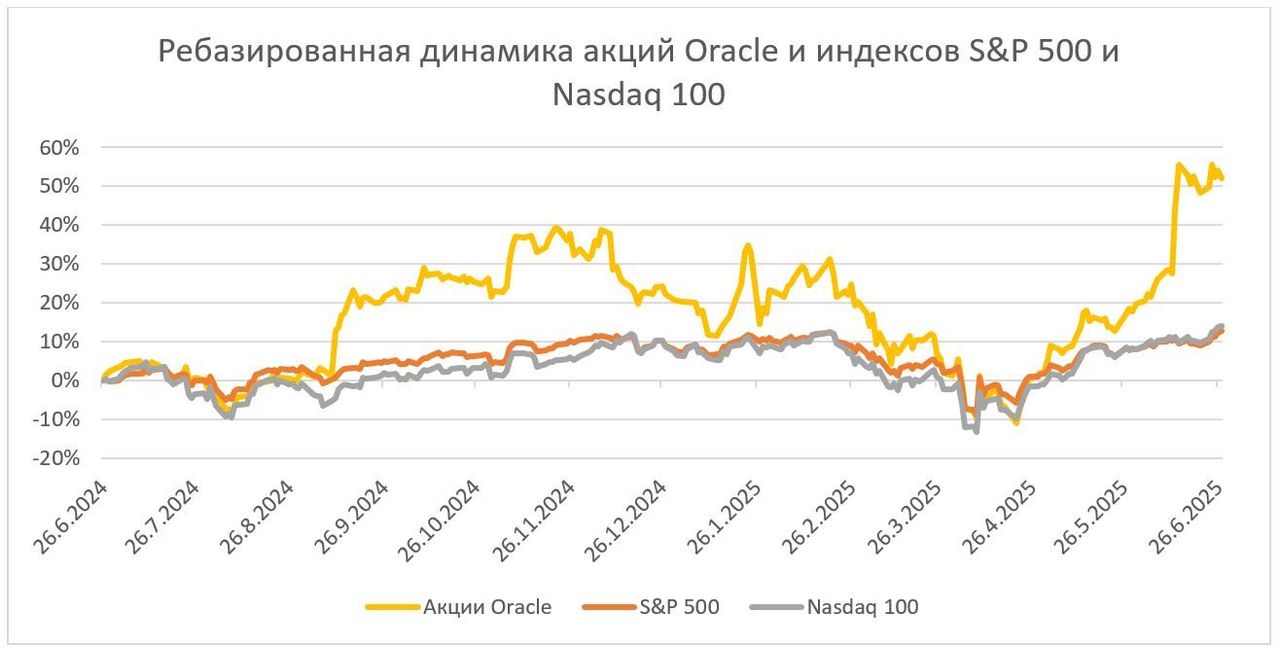

За последние 12 месяцев акции Oracle в разы обогнали американские фондовые бенчмарки в доходности. В последнем отчете компания превзошла все ожидания аналитиков, повысила прогноз результатов на 2026 фингод и долгосрочный прогноз на 2029 фингод. В то же время Oracle повысила и прогноз по капитальным затратам, что существенно повлияет на свободный денежный поток и может привести к росту долговой нагрузки. А это весьма критично, поскольку она у компании и так очень высокая относительно сектора. С учетом вышесказанного мы считаем, что большинство драйверов роста уже в цене, поэтому текущие уровни не являются привлекательными для покупок.

Мы повышаем целевую цену акций Oracle с $165,32 до $224 на следующие 12 мес. и присваиваем им рейтинг «Держать». Потенциал роста с текущего уровня равен 1,2%.

При оценке стоимости акций Oracle мы опирались на прогнозные мультипликаторы P/E, EV/EBITDA и EV/S компаний-аналогов.

| ORCL | Держать | ||||

| Целевая цена 12М | $224 | ||||

| Текущая цена | $221 | ||||

| Потенциал роста | 1,2% | ||||

| ISIN | US68389X1054 | ||||

| Капитализация, млрд $ | 620,8 | ||||

| EV, млрд $ | 702,7 | ||||

| Количество акций, млрд | 2,8 | ||||

| Free float | 57% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Выручка | 57,4 | 67,8 | 79,6 | ||

| Скорр. EBITDA | 28,9 | 36,2 | 42,8 | ||

| Скорр. чистая прибыль | 17,3 | 19,7 | 23,6 | ||

| Скорр. развод. EPS, $ | 6,03 | 6,73 | 8,14 | ||

| Показатели рентабельности | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Скорр. маржа EBITDA | 54,1% | 52,2% | 53,5% | ||

| Скорр. чистая маржа | 28,4% | 29,6% | 30,6% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 27,9 | 18,7 | |||

| P/E | 48,4 | 30,7 | |||

| * Финансовый год с окончанием 31 мая | |||||

Oracle Corp — американская технологическая компания, провайдер облачной платформы Oracle Cloud, а также лицензионного и облачного корпоративного ПО.

Доходы Oracle достаточно диверсифицированы. Такие направления, как аппаратное обеспечение, выпуск лицензионного ПО, поддержка лицензий, поддержка и обновление бесплатных продуктов остаются стабильными на протяжении многих лет. А вот главным драйвером для бизнеса Oracle является облачный сегмент. В 2020 фингоду он занимал 20% общей выручки компании, а по итогам 2025 фингода его доля впервые превысила 40%.

Oracle работает с Microsoft, чтобы лучше использовать возможности искусственного интеллекта. В прошлом сентябре компании объявили о партнерстве, которое предоставит пользователям прямой доступ к сервисам баз данных Oracle, работающим в облачной инфраструктуре Oracle и развернутым в центрах обработки данных Microsoft Azure.

Oracle по итогам 4Q 2025 фингода с окончанием 31 мая отчиталась о росте выручки на 11% г/г, до $15,9 млрд. Темпы роста выручки на протяжении всего года были сопоставимы на фоне устойчивого спроса на облачные решения. Выручка превзошла консенсус-прогноз на уровне $15,6 млрд.

Драйвером роста в 4Q послужили облачные сервисы, в первую очередь инфраструктурные облачные решения. Выручка облачных сервисов типов IaaS и SaaS возросла на 27% г/г и составила $6,7 млрд. Отдельно выручка сервисов IaaS подскочила на 52% г/г, до $3,0 млрд. Доходы сервисов SaaS расширились на 12% г/г, до $3,7 млрд.

Скорр. чистая прибыль за 4Q подросла на 6% г/г, до $4,9 млрд. Скорр. разводненная прибыль на акцию составила $1,70, увеличившись на 4% г/г, при этом показатель превысил консенсус-прогноз Refinitiv в $1,64.

Oracle прогнозирует, что в 2026 фингоду капитальные расходы увеличатся до $25 млрд, а выручка превысит $67 млрд. В 1Q возможен рост выручки на 12–14%, а EPS составит $1,46–1,50.

Основные риски для Oracle сопряжены с высокими процентными ставками, с учетом большой долговой нагрузки компании, и повышенной волатильностью на американском фондовом рынке.

Описание эмитента

Oracle Corporation — американская технологическая компания, провайдер облачной платформы Oracle Cloud, а также лицензионного и облачного корпоративного ПО. Основана в 1977 году, штаб-квартира расположена в г. Остине, штат Техас.

Oracle ведет деятельность в трех направлениях:

- Сегмент Cloud включает в себя разработку, поставку, поддержку и обслуживание облачных решений, продуктов и сервисов, в том числе по моделям IaaS и SaaS.

- Сегмент Hardware включает в себя поставку аппаратного обеспечения и связанного с ним ПО, в частности инженерных систем, серверов, устройств памяти и хранения данных, специфического оборудования, операционных систем, ПО для виртуализации.

- Сегмент Services объединяет дополнительные клиентские и партнерские сервисы для улучшения и усовершенствования работы IaaS- и SaaS-сервисов.

За последние 12 месяцев акции Oracle в разы обогнали в доходности бенчмарки американского рынка. Они выросли на 52%, когда S&P 500 и Nasdaq 100 — лишь на 13% и 14% соответственно.

Отрасль облачных вычислений и облачного ПО

- Глобальные затраты конечных пользователей на публичные облачные сервисы в 2024 году выросли на 20%, до $321 млрд, на фоне расширения ИИ-моделей, что привело к необходимости масштабирования облачной инфраструктуры. Согласно Canalys, глобальные затраты на Облако могут вырасти на 19% в 2025 году. Макроэкономические условия, в частности высокие процентные ставки, вынуждают бизнес экономить — приостанавливать новые проекты и ограничивать бюджеты. Однако расходы на облачные технологии остаются в приоритете и не снижаются.

- На горизонте 2025–2027 гг. самым быстрорастущим направлением в отрасли облачных вычислений являются сервисы облачной инфраструктуры — IaaS, ожидаемые темпы роста здесь составляют 30% г/г. Стремительный рост IaaS обеспечен активной миграцией в облако и переходом на гипермасштабируемую инфраструктуру. В этом году добавился и новый драйвер — искусственный интеллект. Для тестирования больших языковых моделей (LLM) и работы ИИ-инструментов, таких как чат-боты и цифровые двойники, требуются огромные вычислительные мощности. Другие направления облачных вычислений тоже будут расти двузначными темпами: SaaS — на 17–18% г/г, PaaS — на 22–24% г/г.

- По данным IDC, на текущий момент 60% организаций в мире в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО. Наиболее распространенными и быстрорастущими категориями корпоративного облачного ПО сегодня являются следующие: ERP (планирование ресурсов предприятия), CRM (управление отношениями с клиентами), SCM (управление цепочками поставок), CX (маркетинг, продвижение и работа с клиентами), HCM (управление человеческим капиталом). По оценкам аналитических агентств Fortune Business Insights и MarketsandMarkets, глобальный рынок данных категорий ПО будет расти в среднем минимум на 10% в год в ближайшие 5 лет.

- Отрасль корпоративного облачного ПО выходит на новый уровень еще и благодаря прогрессу в разработке технологий ИИ. По оценкам Gartner, рынок мирового ИИ к 2029 году может достичь $1,1 трлн, при CAGR около 40%. Вместе с этим прогнозируется, что генеративный ИИ способен увеличить совокупный адресуемый рынок корпоративного ПО на $150 млрд.

Перспективы и риски компании

- Доходы Oracle достаточно диверсифицированы. Такие направления, как аппаратное обеспечение, выпуск лицензионного ПО, поддержка лицензий, поддержка и обновление бесплатных продуктов остаются стабильными на протяжении многих лет. А вот главным драйвером для бизнеса Oracle является облачный сегмент. В 2020 фингоду он занимал 20% общей выручки компании, а по итогам 2025 фингода его доля впервые превысила 40%. В 2025 фингоду выручка от облачных сервисов ускорила свой рост — c 47% г/г до 51% г/г. По прогнозам компании, облачная выручка может ускорить рост до 70% в 2026 финансовом году.

- Oracle является мировым лидером в сфере облачного ПО для ERP и CX, по данным Gartner, IDC, Forrester и Omdia. С 2020 фингода годовая выручка от SaaS-приложений выросла более чем в 4 раза и сейчас составляет $21 млрд.

- Лидерство Oracle в сегменте баз данных. По оценкам IDC и Gartner, базы данных Oracle — Oracle Database и MySQL HeatWave — самые высокопроизводительные в мире. Базы данных не в последнюю очередь помогают Oracle реализовывать потенциал в направлении IaaS и вносят значительный вклад в результаты сегмента инфраструктурных решений.

- Oracle можно отнести к числу главных бенефициаров стремительного развития ИИ. По словам основателя компании Ларри Эллисона, который занимает пост председателя совета директоров и технического директора, облачная платформа Oracle Cloud Gen 2 предпочтительна для клиентов с точки зрения работы с генеративным ИИ, поскольку она самая производительная и имеет самую низкую стоимость использования кластеров GPU. Аппаратное и программное обеспечение, на базе которого функционирует Oracle Cloud Gen 2, принципиально отличается от конкурирующих облачных платформ. В кластерах CPU и GPU связываются между собой по сети RDMA (Remote Direct Memory Access). Данная технология обеспечивает прямой доступ к оперативной памяти другого компьютера без привлечения его операционной системы, поэтому такие кластеры обеспечивают высокую пропускную способность, низкую задержку и являются более производительными. Кластеры масштабируются и могут объединять в себе до 32 тыс. GPU, но самый крупный на текущий момент объединяет 4 тыс. GPU, им пользуется компания NVIDIA.

- Oracle работает с Microsoft, чтобы лучше использовать возможности ИИ. В сентябре компании объявили о партнерстве, которое предоставит пользователям прямой доступ к сервисам баз данных Oracle, работающим в облачной инфраструктуре Oracle и развернутым в центрах обработки данных Microsoft Azure. За последний год ИИ поддержал рост акций нескольких компаний, в первую очередь производителя чипов NVIDIA, акции которого выросли более чем в 3 раза за последние 12 мес. Oracle выглядит так, будто это еще одна компания, которая явно может заработать на буме ИИ.

- Партнерство Oracle и OpenAI. OpenAI (разработчик ChatGPT) c середины 2024 года использует мощности OCI для дальнейшего роста из-за огромного пользовательского спроса. OCI выделяется как наиболее быстрая и экономически эффективная инфраструктура для задач ИИ (по мнению Oracle). Помимо OpenAI, тысячи инновационных компаний (например, NVIDIA, xAI, MosaicML и др.) уже используют OCI для тренировки и эксплуатации своих ИИ-моделей. OCI Supercluster может масштабироваться до 64 тыс. GPU NVIDIA Blackwell и используется для самых ресурсоемких задач, включая обучение больших языковых моделей (LLM). Такое партнерство позволит OpenAI быстрее и надежнее обучать и запускать свои модели, удовлетворяя растущий мировой спрос на генеративный ИИ.

- Oracle планирует повысить свои долгосрочные цели. Ранее к концу 2026 фингода компания была намерена достичь отметки $65 млрд по выручке и $104 млрд в 2029 фингоду. Однако на звонке с аналитиками менеджмент объявил новую цель — $67 млрд в 2026 фингоду. Цель 2029 фингода также планируется повысить.

- Oracle демонстрирует лучшие показатели операционной эффективности среди аналогов. Скорр. операционная маржа Oracle на уровне 31,5% в 2 раза превышает средний показатель по компаниям Alphabet, Microsoft, IBM, Salesforce, SAP и Workday. У компании есть потенциал к дальнейшему повышению маржи за счет роста предложения облачных сервисов, поскольку, как известно, бизнес по модели подписки (касается SaaS и IaaS) является высокомаржинальным. В то же время двузначный рост операционных затрат оказывает давление на маржу. Эти два фактора по большей части пока друг друга компенсируют.

- Долговая нагрузка Oracle значительно выше, чем у конкурентов. «Чистый долг / EBITDA» составляет около 3,9, при медианном значении в отрасли 0,6.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Возврат капитала

В период с 2Q 2018 фингода по 2Q 2022 фингода обратный выкуп превышал $600 млн в квартал. С момента приобретения Cerner в 2022 году байбэк уже не является для компании приоритетом. За 2023 и 2024 гг. обратный выкуп составил всего $2,0 млрд.

Однако Oracle верна себе в вопросе дивидендных выплат. С 2009 года компания регулярно выплачивает и повышает дивиденды. По итогам 3Q 2025 фингода совет директоров анонсировал повышение квартального дивиденда с $0,4 до $0,5. Дивдоходность NTM оцениваем в 1%.

Финансовые показатели и прогнозы

Oracle по итогам 4Q 2025 фингода с окончанием 31 мая отчиталась о росте выручки на 11% г/г, до $15,9 млрд. Темпы роста выручки на протяжении всего года были сопоставимы на фоне устойчивого спроса на облачные решения. Выручка превзошла консенсус-прогноз на уровне $15,6 млрд.

Драйвером роста в 4Q послужили облачные сервисы, в первую очередь инфраструктурные облачные решения. Выручка облачных сервисов типов IaaS и SaaS возросла на 27% г/г и составила $6,7 млрд. Отдельно выручка сервисов IaaS подскочила на 52% г/г, до $3,0 млрд. Доходы сервисов SaaS расширились на 12% г/г, до $ 3,7 млрд.

Скорр. операционная прибыль показала умеренный рост, на 5% г/г, и составила $7,0 млрд. Скорр. операционная маржа в отчетном квартале равнялась 44,2% по сравнению с 46,7% годом ранее, снижение обусловлено повышением темпов роста операционных издержек до 12%.

Скорр. чистая прибыль за 4Q подросла на 6% г/г, до $ 4,9 млрд. Скорр. разводненная прибыль на акцию составила $1,70, увеличившись на 4% г/г, при этом показатель превысил консенсус-прогноз Refinitiv в $1,64.

FCF Oracle за 2025 год составил отрицательные $0,4 млрд. Причина в увеличении капитальных расходов с $7 млрд до $21 млрд для улучшения технологий, что в перспективе приведет к росту выручки компании.

| Финансовые показатели, млн $ | 4Q 2025* | 4Q 2024* | Изм. | 2025* | 2024* | Изм. |

| Выручка, в том числе: | 15 903 | 14 287 | 11% | 57 399 | 52 961 | 8% |

| Cloud services and license support | 2 007 | 1 838 | 9% | 5 201 | 5 081 | 2% |

| Cloud license & on-premise license | 11 698 | 10 234 | 14% | 44 029 | 39 383 | 12% |

| Hardware | 850 | 842 | 1% | 2 936 | 3 066 | -4% |

| Services | 1 348 | 1 373 | -2% | 5 233 | 5 431 | -4% |

| Скорр. операционные затраты | 4 337 | 3 885 | 12% | 16 279 | 16 395 | -1% |

| Скорр. операционная прибыль | 7 035 | 6 669 | 5% | 25 033 | 23 055 | 9% |

| Скорр. чистая прибыль | 4 881 | 4 607 | 6% | 17 284 | 15 710 | 10% |

| Скорр. развод. EPS, $ | 1,70 | 1,63 | 4% | 6,03 | 5,56 | 8% |

| Операционный денежный поток | 6 157 | 6 081 | 1% | 20 821 | 18 673 | 12% |

| Свободный денежный поток | -2 923 | 3 283 | - | -394 | 11 807 | - |

* Финансовый год с окончанием 31 мая.

Источник: данные компании

Oracle прогнозирует, что в 2026 фингоду капитальные расходы увеличатся до $25 млрд, а выручка превысит $67 млрд. В 1Q возможен рост выручки на 12-14%, а EPS ожидается в районе $1,46-1,50.

Новый прогноз по финпоказателям компании представлен ниже:

| Финансовые показатели, млрд $ | 2023* | 2024* | 2025* | 2026Е* | 2027Е* | 2028Е* |

| Выручка | 49,9 | 53,0 | 57,4 | 67,8 | 79,6 | 93,2 |

| Скорр. EBITDA | 27,0 | 26,2 | 28,9 | 36,2 | 42,8 | 51,4 |

| Скорр. операционная прибыль | 20,9 | 23,1 | 25,0 | 27,7 | 33,0 | 38,2 |

| Скорр. чистая прибыль | 14,2 | 15,7 | 17,3 | 19,7 | 23,6 | 28,6 |

| Скорр. развод. EPS, $ | 5,12 | 5,56 | 6,03 | 6,73 | 8,14 | 9,69 |

| Денежные средства и эквиваленты | 9,8 | 10,5 | 10,8 | 8,6 | 9,7 | 7,3 |

| Валюта баланса | 134,4 | 141,0 | 168,4 | 182,8 | 207,3 | 239,2 |

| Чистый долг | 80,3 | 76,2 | 84,3 | 84,7 | 87,2 | 94,3 |

| Операционный денежный поток | 17,2 | 18,7 | 20,8 | 24,4 | 31,8 | 38,9 |

| Свободный денежный поток | 8,5 | 11,8 | -0,4 | -0,6 | 3,7 | 11,6 |

| Скорр. маржа EBITDA, % | 54,1% | 50,8% | 54,1% | 52,2% | 53,5% | 54,2% |

| Скорр. чистая маржа, % | 28,4% | 32,2% | 28,4% | 29,6% | 30,6% | 31,8% |

| ROA, % | 11,6% | 11,4% | 11,2% | 8,2% | 9,6% | 9,6% |

| ROE, % | -607,9% | 291,1% | 114,4% | 60,8% | 43,3% | 35,9% |

* Финансовый год с окончанием 31 мая

Источник: Reuters

Оценка

Для прогнозирования стоимости акций Oracle мы использовали оценку по мультипликаторам относительно аналогов.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S относительно аналогов предполагает целевую капитализацию $628,0 млрд и целевую стоимость акций $224 с потенциалом роста 1,2% к текущей цене. Исходя из апсайда, мы присваиваем акциям Oracle рейтинг «Держать».

Медианная целевая цена акций Oracle по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $217 (даунсайд — 1,8% от текущего уровня), а рейтинг акций эквивалентен 3,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Oracle аналитиками Guggenheim Securities составляет $250 («Покупать»), Cowen — $215 («Держать»), Berenberg — $202 («Держать»), BNP Paribas — $195 («Держать»), Piper Sandler Companies — $190 («Держать»), D.A. Davidson & Company — $170 («Продавать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | EV/S NTM |

| Oracle Corp | 30,7 | 18,7 | 10,0 |

| SAP | 38,4 | 25,1 | 8,0 |

| Microsoft Corp | 32,8 | 20,3 | 11,6 |

| Salesforce | 23,0 | 14,2 | 5,9 |

| Adobe | 17,4 | 13,4 | 6,6 |

| Synopsys | 31,2 | 23,2 | 10,1 |

| Autodesk | 29,7 | 22,8 | 9,0 |

| ServiceNow | 55,8 | 41,4 | 14,5 |

| Cadence Design Systems | 41,9 | 32,2 | 15,1 |

| Workday | 25,3 | 17,9 | 5,8 |

| Медиана по аналогам | 31,2 | 22,8 | 9,0 |

| Показатели для оценки | Скорр. чистая прибыль NTM | Скорр. EBITDA NTM | Выручка NTM |

| Oracle, млрд $ | 19,7 | 36,2 | 67,8 |

| Капитализация Oracle по аналогам, млрд $ | 615,7 | 740,8 | 527,5 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, млрд $ | 628,0 |

| Целевая цена | $ 224 |

| Потенциал роста | 1,2% |

| Количество акций в обращении, млн | 2 808,8 |

| Чистый долг (4Q 2025 ф. г.), млрд $ | 81,4 |

| Доля меньшинства (4Q 2025 ф. г.), млрд $ | 0,5 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

В данный момент акции перегреты по индикатору RSI. Были образованы два гэпа: $214–223 и $180–189. Возможно закрытие этих гэпов в ближайшее время.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.