Акции "НОВАТЭКа" выигрывают при росте нефтяных и газовых цен

"НОВАТЭК" опубликовал предварительные производственные показатели за II квартал и I полугодие 2026 г.

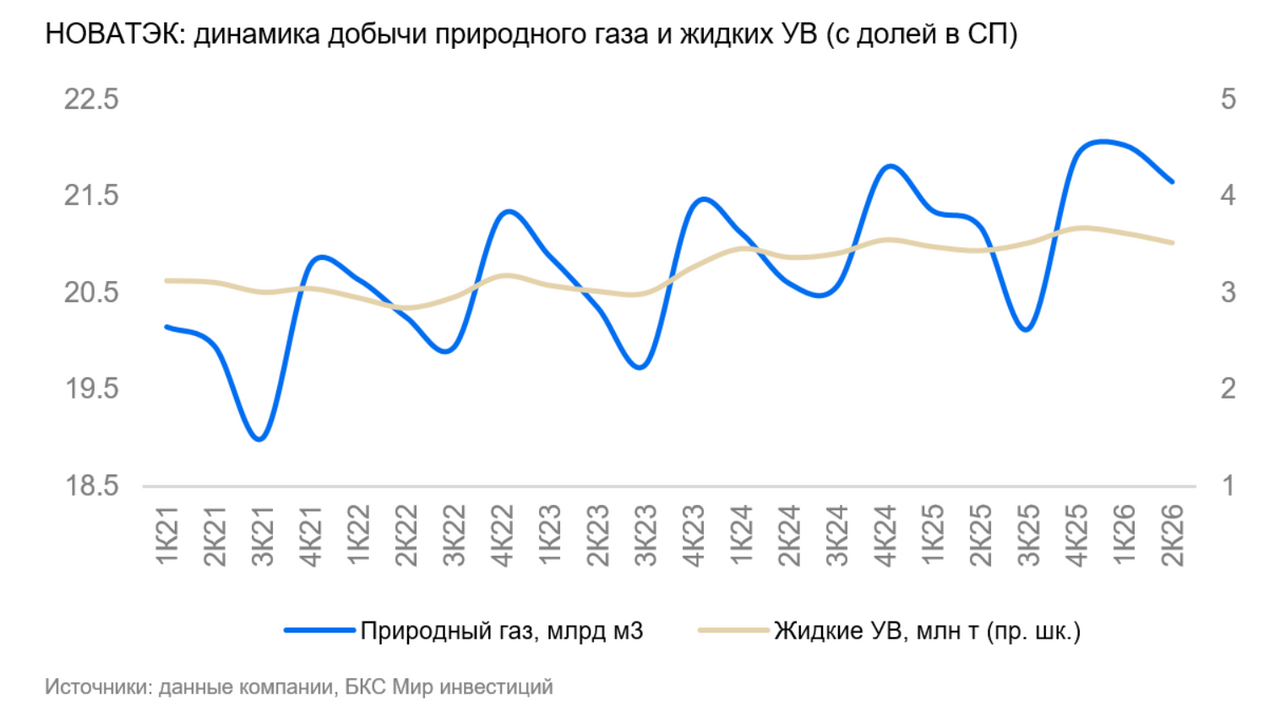

Во II квартале добыча с долей в СП составила 171,5 млн барр. нефтяного эквивалента или бнэ (+2,3% г/г): 21,65 млрд куб. м газа (+2,2%) и 3,52 млн т жидких углеводородов (+2,3%).

Реализация газа, включая СПГ, во II квартале выросла на 0,4% г/г, до 18,1 млрд куб. м, но по итогам полугодия снизилась на 0,3%, до 39,4 млрд куб. м; ЖУВ — сократилась на 0,2% и 3,5% соответственно.

Объем переработки стабильного газового конденсата снизился на 14,8% г/г до 1,7 млн т, а реализации ЖУВ — почти не изменился, 4,7 млн т.

Влияние. Нейтрально. За 2025 г. добыча газа прибавила 0,6%, жидких углеводородов — 2,3%. Рост немногим более 2% г/г подтверждает устойчивость операционной базы компании, что позитивно для долгосрочной оценки объемного потенциала.

В то же время говорить об очень значительном приросте добычи за счет «Арктик СПГ-2» мы не можем, но и данные по конкретным проектам отсутствуют.

Динамика же переработки газового конденсата и реализации жидких УВ указывает, что часть конденсата реализовывалась в том числе на экспорт без переработки на комплексе в Усть-Луге.

Оценка. «Позитивный» взгляд; бенефициар очередного обострения на Ближнем Востоке. Акции НОВАТЭКа выигрывают при росте нефтяных цен и газовых котировок на международных рынках, что и происходит с начала этой недели.

Мы полагаем, что эффект отопительного сезона на цены газа проявит себя только осенью.

В III квартале также ждем рост добычи газа при возможности использовать СПГ-танкеры неледового класса в Северном Ледовитом океане.

Мультипликатор P/E на 2026 г. оцениваем в 4,9х по сравнению с историческим значением 6,5х с 2023 г.

NVTK | Позитивный взгляд | ||

| Целевая цена, руб. | 1 800 | Потенциал к цене | 90% |

| Цена, руб. | 947 | Избыточная доходность * | 68% |

| В свободном обращении | 23% | Рыночная капитализация, млрд руб. | 2 875 |

| Средний объем торгов за 3 месяца, млн руб. | 2 853 | Стоимость компании (EV), млрд руб. | 2 836 |

| Прогноз | 2026 г. | 2027 г. |

| P/E скорректированный | 4,9 | 5,3 |

| EV/EBITDA | 6,6 | 6,5 |

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Комментарии