Акции "НОВАТЭКа" торгуются около справедливых уровней

Обломки сбитых беспилотников над морским портом Усть-Луга привели к возгоранию на объекте НОВАТЭКа, сообщил вчера губернатор Ленинградской области Александр Дрозденко. Официальных комментариев от самой компании о характере повреждений активов не поступало.

Аналогичная ситуация была в январе 2024 г., отгрузки возобновились через три дня. В Усть-Луге у НОВАТЭКа комплекс по переработке газового конденсата и терминалы отгрузки нефтепродуктов из конденсата. Сложного оборудования для производства СПГ в Ленинградской области у компании нет. Бизнес в Усть-Луге приносит НОВАТЭКу около 30% выручки (Ямал СПГ и Арктик СПГ-2 не консолидируются в отчетности) и примерно 20% EBITDA.

Негативно для настроений, но ожидаем перезапуск очень скоро. В прошлом январе комплекс в Усть-Луге три дня не функционировал из-за атаки БПЛА, но котировки компании сильно не снизились. Поэтому мы не ждем значительных последствий для операционной деятельности и снижения цены акций и в этот раз.

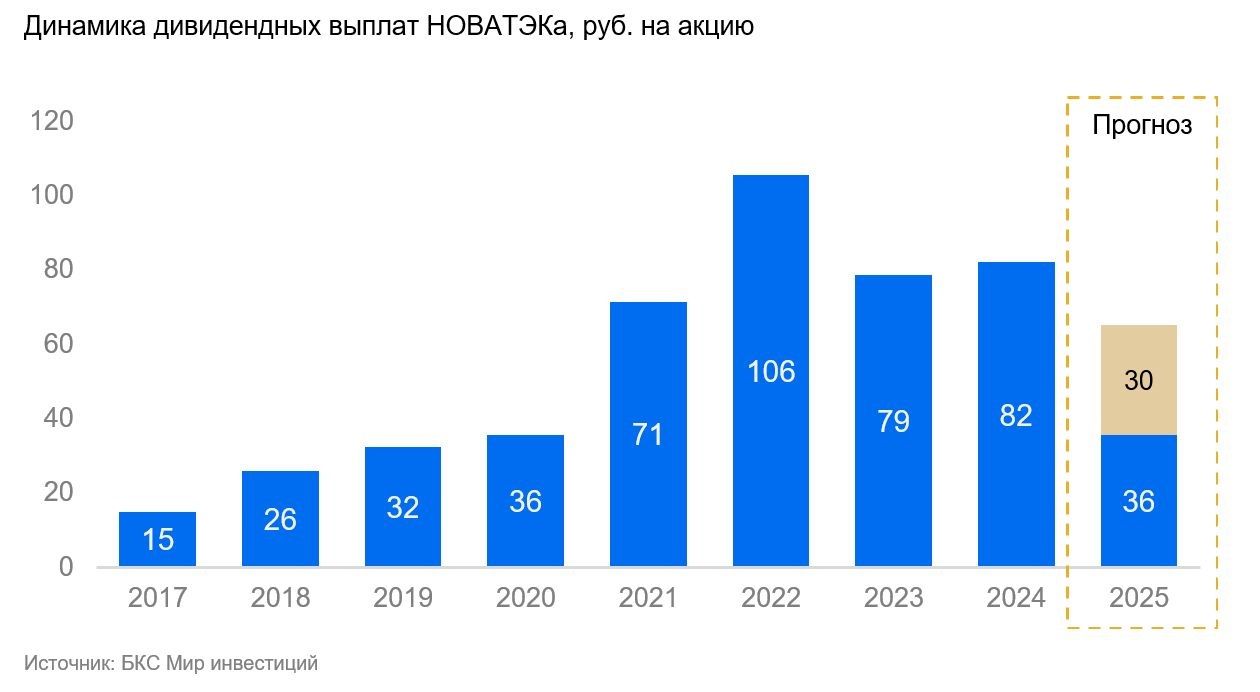

Также на прошлой неделе совет директоров НОВАТЭКа рекомендовал выплатить промежуточные дивиденды по итогам I полугодие 2025 г в 35,5 руб. на акцию — дивидендная доходность составит 3%. Собрание акционеров назначено на 24 сентября, последний день торговли с дивидендами перед отсечкой предложен 3 октября.

Оценка. Немного лучше ожиданий. Рекомендация оказалась незначительно выше консенсус-прогноза в 32,6 руб. на акцию. НОВАТЭК мог быть консервативнее и рекомендовать выплату пропорционально динамике скорректированной чистой прибыли за год, то есть 29,4 руб. на акцию.

Новость умеренно позитивна для настроений в бумаге, но фактически нейтральна для ее фундаментальной привлекательности. Дивидендная политика НОВАТЭКа предполагает выплату не менее 50% годовой скорректированной чистой прибыли по МСФО. За I полугодие 2025 г. совет директоров предложил направить на дивиденды ровно столько же, сколько и год назад, а коэффициент выплаты составит 45% скорректированной чистой прибыли.

Влияние. Сохраняем «Позитивный» взгляд. Мы подтверждаем целевую цену акций НОВАТЭКа на уровне 1500 руб. Бумага торгуется около справедливых уровней — с мультипликатором Р/Е 7х на 2026 г. против 10,2х за последние 10 лет. При этом у компании большой потенциал роста прибыли и дивидендов в случае нормализации геополитической конъюнктуры и/или полномасштабного запуска построенных двух линий сжижения на заводе «Арктик СПГ-2».