Акции НЛМК могут быть интересны при ставке на разворот цикла в черной металлургии

За что можно похвалить Северсталь и ММК - они не стесняются делиться даже плохими результатами. Публикуют подробно, все как есть. НЛМК же, после 2022 года ушел в тень и выдает только обязательные сухие отчеты МСФО и РСБУ. Компанию понять можно, имея активы в западных странах, приходится проявлять осторожность и не провоцировать наложение санкций.

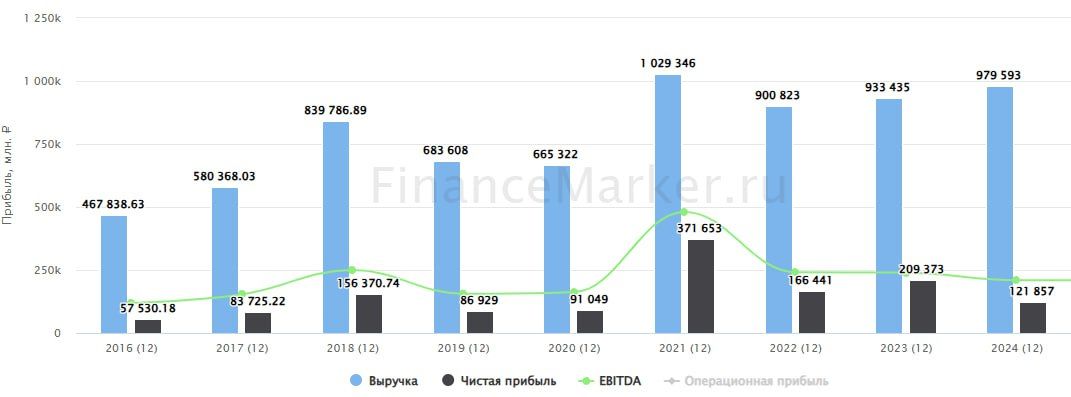

Поэтому, работаем с тем что есть. Сегодня на повестке МСФО за 2024 год.

Выручка выросла, но слабо. Всего на 4,9% г/г. Схожую картину мы наблюдали и у других сталеваров. Цены на металл на внутреннем рынке находятся под давлением низкого спроса. Пока не заведется стройка, ждать серьезного улучшения не приходится. А она не заведется, пока ключевая ставка не начнет снижаться.

Операционная прибыль снизилась на 9,5%. Главная причина - рост расходов на экспортные пошлины более чем в 4 раза!

Чистый денежный поток от операционной деятельности сократился на 12,1% г/г. Сыграло свою роль накопление оборотного капитала (запасов и дебиторской задолженности).

Чистая прибыль снизилась на 41,8% г/г. Если скорректировать базу 2023 года на продажу иностранных активов, то на 18,5%. В любом случае, чистая прибыль - второстепенный для сталеваров показатель. Гораздо важнее - свободный денежный поток, из которого платятся дивиденды.

Свободный денежный поток сократился на 45% г/г. Рост капитальных затрат (+42% г/г) не обошел стороной и НЛМК.

Чистый долг у компании отрицательный. А соотношение FCF к цене акций (доходность по денежному потоку) составляет 8,8%. Именно такой может дивидендная доходность в случае выплаты максимально возможного дивиденда без использования долга. Это немного, но не нужно забывать, что дно цикла где-то близко. В 1 полугодии положительного свободного денежного потока, скорее всего, не будет вообще!

Не считая информационной закрытости, НЛМК не сильно отличается от своих сестер. Компания также наращивает капекс, сохраняет отрицательный чистый долг и испытывает давление на свободный денежный поток. Если вы делаете ставку на разворот цикла в черной металлургии, акции НЛМК вполне можно рассмотреть. Но приоритет я бы отдавал Северстали.

Не является индивидуальной инвестиционной рекомендацией!