Акции Merck за год обогатили на 21% и сохраняют апсайд

Фармацевтический гигант Merck имеет в своем арсенале противораковый препарат-блокбастер Keytruda, способный стать самым продаваемым лекарством в мире в 2023 году. Снижение продаж ковидного сегмента тем временем не станет весомым поводом для беспокойства инвесторов. Акции Merck за последние 12 месяцев принесли достойную доходность в размере 21%, опередив и американский индекс широкого рынка, и фармацевтическую отрасль в целом. Мы сохраняем конструктивные ожидания в отношении Merck.

Мы присваиваем рейтинг «Покупать» акциям Merck & Co с целевой ценой 12 месяцев $ 124,5 и потенциалом роста 15,9%.

| MRK | Покупать |

| 12M целевая цена | USD 124,5 |

| Текущая цена | USD 107,4 |

| Потенциал роста | 15,9% |

| ISIN | US58933Y1055 |

| Капитализация, млрд $ | 267,9 |

| EV, млрд $ | 298,4 |

| Количество акций, млрд | 2,54 |

| Free float | 99,6% |

| Финансовые показатели, млн $ | |||

|---|---|---|---|

| Показатель | 2022 | 2023E | 2024E |

| Выручка | 59 283 | 59 370 | 62 832 |

| EBITDA | 26 431 | 14 267 | 29 520 |

| Чистая прибыль | 19 005 | 7 742 | 21 629 |

| Скорр. EPS, $ | 7,5 | 3,0 | 8,5 |

| DPS, $ | 2,8 | 2,9 | 3,3 |

| Показатели рентабельности | |||

|---|---|---|---|

| Показатель | 2022 | 2023E | 2024E |

| Маржа EBITDA | 44,6% | 24,0% | 47,0% |

| Чистая маржа | 32,1% | 13,0% | 34,4% |

| Мультипликаторы | ||

|---|---|---|

| Показатель | LTM | NTM |

| EV/EBITDA | 24,6 | 12,7 |

| P/E | 21,7 | 16,7 |

| DY | 2,7% | 2,7% |

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Merck (за пределами США и Канады известна как MSD) имеет 130-летнюю историю и представлена более чем в 100 странах мира. Штаб-квартира располагается в штате Нью-Джерси, США.

Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Наибольшая доля выручки генерируется онкологическим, диабетическим и вакцинным сегментами фармацевтического направления бизнеса.

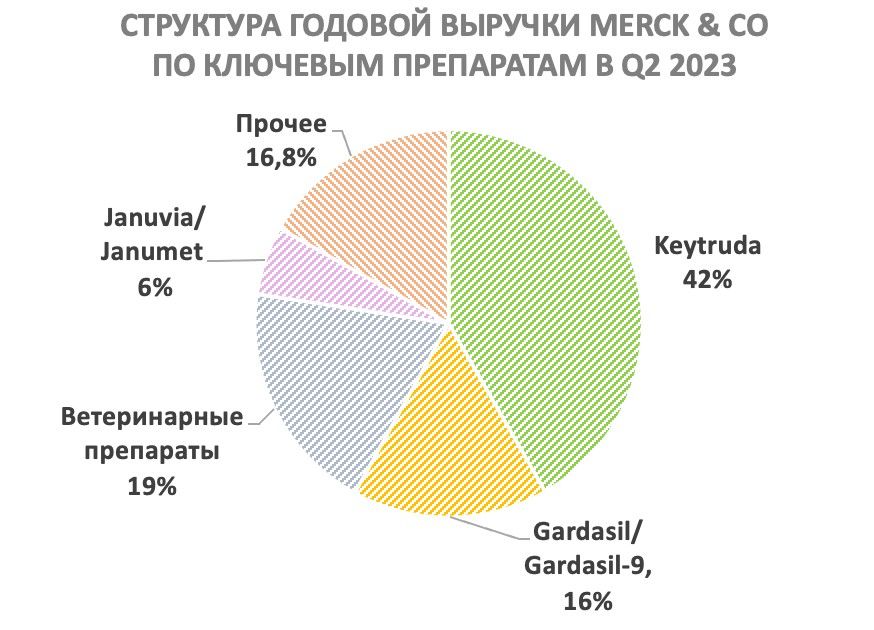

Наибольшую выручку фармгиганту приносит препарат-блокбастер для лечения различных видов рака Keytruda (42% от общей выручки во втором квартале 2023 года). Входящее в препарат гуманизированное моноклональное антитело эффективно в терапии целого списка онкологических недугов, в том числе меланомы, разных видов рака легкого, рака головы, шеи, желудка, шейки матки, эндометрия и др., и показания к применению продолжают расширяться.

Мы ждем дальнейших позитивных новостей относительно Keytruda в 2023 году, и нет сомнений, что рост продаж препарата в обозримые годы продолжится. По нашим оценкам, выручка от Keytruda в текущем году приблизится к $ 25 млрд, а в 2024–2025 гг. перемахнет через $ 30 млрд. То есть в 2023 году Keytruda имеет шансы стать самым продаваемым лекарством в мире.

По итогам второго квартала компания зафиксировала рост выручки на 3% г/г, до отметки $ 15,0 млрд, это выше ожиданий на $ 560 млн. При этом без учета продаж антиковидного препарата выручка увеличилась на 11% г/г. Продажи вакцин Gardasil/Gardasil-9 увеличились на 47% г/г и достигли $ 2,5 млрд, а продажи препарата Keytruda выросли на 19% г/г, до $ 6,3 млрд. Квартальный чистый убыток Merck составил $ 5,98 млрд в сравнении с чистой прибылью в размере $ 3,94 млрд годом ранее — убыток связан с издержками в размере порядка $ 10 млрд на приобретение фирмы Prometheus.

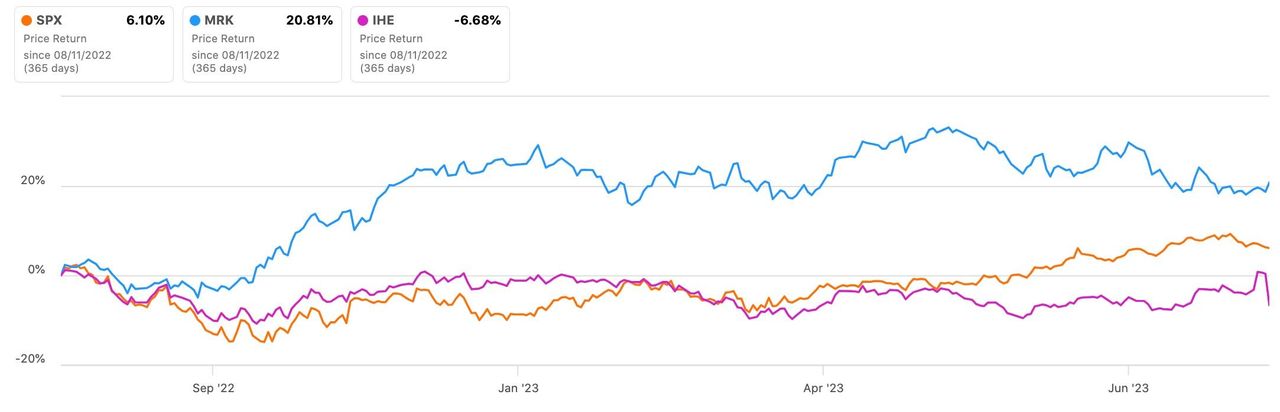

Акции Merck за последние 12 месяцев принесли достойную доходность в размере 21%, опередив по доходности и американский индекс широкого рынка, и отраслевой индексный фонд iShares U.S. Pharmaceuticals ETF. На данном этапе компания все еще существенно недооценена с фундаментальной точки зрения — торгуется с дисконтом 15,9% относительно аналогов по прогнозным (NTM) мультипликаторам P/E, EV/EBITDA и EV/S.

Merck традиционно относится к числу консервативных вложений из разряда «купил и забыл», при этом компания наращивает дивиденды 12 лет кряду. Дивидендная доходность бумаги (2023E) — 2,7%.

К рискам для компании можно отнести конкуренцию со стороны аналогов, с ней могут столкнуться ключевые препараты Keytruda, Januvia и Janumet после истечения патентной защиты.

Описание эмитента

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Merck (за пределами США и Канады известна как MSD) имеет 130-летнюю историю и представлена более чем в 100 странах мира. Штаб-квартира располагается в штате Нью-Джерси, США.

Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Фармацевтическое направление деятельности включает в себя разработку и выпуск фармацевтических препаратов для лечения заболеваний в таких областях, как онкология, неотложная медицинская помощь, иммунология, неврология, вирусология, кардиология, метаболические заболевания (диабет) и гинекология. Кроме того, компания специализируется на вакцинах — детских и взрослых. Ветеринарное направление включает в себя разработку и производство широкого спектра фармацевтических препаратов и вакцин для животных, а также предлагает комплекс решений и услуг по профилактике, лечению и контролю заболеваний у всех основных видов домашнего скота и домашних животных.

Наибольшая доля выручки Merck генерируется онкологическим, диабетическим и вакцинным сегментами.

Наибольшую выручку фармгиганту приносит препарат-блокбастер для лечения различных видов рака Keytruda (42% от общей выручки во втором квартале 2023 года). Входящее в препарат гуманизированное моноклональное антитело эффективно в терапии целого списка онкологических недугов, в том числе меланомы, разных видов рака легкого, рака головы, шеи, желудка, шейки матки, эндометрия и др.

Из ключевых препаратов Merck два наименования, Januvia (sitagliptin) и Janumet (sitagliptin/metformin), направлены на лечение диабета, который стал настоящим бичом человечества в последние десятилетия. Januvia является одним из препаратов-бестселлеров в терапии диабета. Januvia и Janumet суммарно приносят порядка 6% выручки.

На второй строчке по доле выручки у Merck вакцина Gardasil/Gardasil-9. Первое из наименований защищает от передаваемого половым путем вируса папилломы человека (ВПЧ) типов 6, 11, 16 и 18, а второе — от типов 6, 11, 16, 18, 31, 33, 45, 52 и 58. Существует более 100 типов ВПЧ, из которых как минимум 14 приводят к развитию рака, поэтому соответствующие вакцины от Merck пользуются растущим спросом в глобальном масштабе. Две вакцины принесли 16% выручки во втором квартале 2023 года.

Факторы роста

Линейка экспериментальных препаратов Merck является одной из самых обширных и диверсифицированных в отрасли. В рамках третьей (заключительной) фазы клинических исследований у компании насчитывается более 30 программ, а на стадии рассмотрения регулятивными органами — еще 10. Порядка 80 программ реализуются в рамках второй фазы исследований.

Ключевым фактором роста для Merck является ее бестселлер, противораковый препарат Keytruda, продливший жизни тысячам больных самыми разными видами рака. Продажи Keytruda в 2022 году приблизились к $ 21 млрд (+22%) и способны продолжить рост в обозримые годы.

У Keytruda постоянно обнаруживаются все новые и новые потенциальные показания к применению. Этот основанный на моноклональных антителах препарат эффективен в терапии меланомы, разных видов рака легкого, рака головы, шеи, желудка, шейки матки, эндометрия и др. Merck продолжает проводить клинические испытания Keytruda в терапии рака простаты, рака яичников, мезотелиомы, рака билиарного тракта, рака печени, рака желудка, рака кожи и еще целого списка онкозаболеваний.

В январе этого года препарат Keytruda одобрен FDA как адъювантная терапия при немелкоклеточном раке легких. В начале февраля стало известно, что препарат повышает выживаемость при опухолях матки, а позднее в том же месяце FDA присвоила статус «прорывной терапии» комбинации Keytruda с противораковой персонализированной мРНК-вакциной Moderna mRNA-4157/V940 при высокорисковой меланоме.

В марте появились позитивные результаты клинических испытаний третьей фазы по применению Keytruda в комбинации со стандартной химиотерапией (карбоплатин и паклитаксел) при лечении рака эндометрия — комбинированное лечение оказалось заметно эффективнее одной лишь химиотерапии. В глобальном масштабе рак эндометрия — шестая по распространенности разновидность рака у женщин, в текущем году в США ожидается 66 000 новых случаев этого заболевания и 13 000 летальных исходов.

В апреле FDA предоставила в ускоренном порядке разрешение на применение препарата Padcev, совместной разработки Astellas Pharma и Seagen, в комбинации с Keytruda при лечении продвинутых стадий уротелиального рака (мочевыводящих путей). По некоторым оценкам, в 2023 году более 82 000 американцев получат данный диагноз.

В июне стало известно о том, что FDA приняло на рассмотрение заявку о применении Keytruda в комбинации со стандартной химиотерапией (гемцистабин и цисплатин) при лечении продвинутых стадий рака желчных протоков. Решение регулятора ожидается в феврале 2024 года. Исследования показали снижение риска смерти пациентов на 17% при комбинированном лечении в сравнении с применением одной лишь химиотерапии. Рак желчных протоков диагностируется в США ежегодно у 20 000 человек и имеет неблагоприятный прогноз.

В мае Merck объявила, что в результате исследований третьей фазы комбинация Keytruda и препарат Lenvima (lenvatinib) компании Eisai при лечении продвинутых стадий почечно-клеточной карциномы была продемонстрирована значимая эффективность — выживаемость при таком лечении значительно превысила показатели у принимающих препарат Sutent (sunitinib) компании Pfizer.

В июне стали известны результаты исследований фазы IIb по применению Keytruda в комбинации с персонализированной противораковой вакциной mRNA-4157/V940 компании Moderna при меланоме. У получавших комбинированное лечение пациентов риск отдаленных метастазов или смерти был на 65% ниже, чему у принимавших один лишь препарат Keytruda.

Также в июне Merck представила результаты исследований третьей фазы по применению Keytruda в комбинации с химиотерапией в качестве периоперационной терапии при нескольких разновидностях рака легких. При таком применении риск возвращения недуга / его прогрессирования или смерти снизился на 42%.

Мы ждем дальнейших позитивных новостей относительно Keytruda в 2023 году, и нет сомнений в том, что рост продаж препарата в обозримые годы продолжится. По нашим оценкам, выручка от Keytruda в текущем году приблизится к $ 25 млрд, а в 2024–2025 гг. перемахнет через $ 30 млрд. То есть в 2023 году Keytruda имеет шансы стать самым продаваемым лекарством в мире.

Акции Merck за последние 12 месяцев принесли достойную доходность в размере 21%, опередив и американский индекс широкого рынка, и отраслевой индексный фонд iShares U.S. Pharmaceuticals ETF. Мы ожидаем, что в ближайший год Merck продолжит опережать рынок по доходности в силу сохраняющейся фундаментальной недооцененности.

Динамика доходности акций Merck по сравнению с Ishares U.S. Pharmaceuticals etf и индексом S&P 500 за последние 12 месяцев

Источник: SeekingAlpha

Финансовые показатели

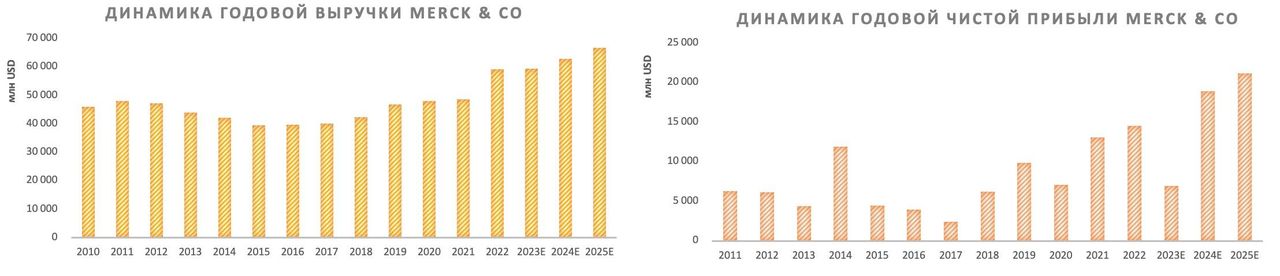

В 2023 году ожидается околонулевое изменение выручки Merck по отношению к высокой базе 2022 года, когда имел место эффект продаж нового препарата от коронавирусной инфекции Lagevrio. В 2023 году продажи Lagevrio, как ожидается, составят менее $ 1 млрд.

Чистая прибыль в 2023 году сократится более чем вдвое в связи с достаточно крупным приобретением — Merck купила фирму Prometheus Biosciences почти за $ 11 млрд.

Источник: данные компании, оценки Reuters

В 2024–2025 гг. прогнозируется рост EBITDA и чистой прибыли, при этом чистая маржа в 2024 году, как ожидается, превысит 34%. У компании нет проблем с долговой нагрузкой, в 2024–2025 гг. чистый долг станет отрицательным.

| млн $ | Фактические данные | Прогноз | ||||

|---|---|---|---|---|---|---|

2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| Выручка | 47 994 | 48 704 | 59 283 | 59 370 | 62 832 | 66 645 |

| EBITDA | 20 570 | 20 910 | 26 431 | 14 267 | 29 520 | 32 200 |

| EBITDA маржа | 42,9% | 42,9% | 44,6% | 24,0% | 47,0% | 48,3% |

| R&D | 9 231 | 10 077 | 11 842 | 21 728 | 13 248 | 13 110 |

| Чистая прибыль | 15 082 | 15 282 | 19 005 | 7 742 | 21 629 | 24 253 |

| Чистая маржа | 31,4% | 31,4% | 32,1% | 13,0% | 34,4% | 36,4% |

| EPS, $ | 2,8 | 5,1 | 5,7 | 2,6 | 7,7 | 8,7 |

| Скорректированный EPS, $ | 5,9 | 6,0 | 7,5 | 3,0 | 8,5 | 9,6 |

| Дивиденд на акцию, $ | 2,5 | 2,6 | 2,8 | 2,9 | 3,3 | 3,5 |

| Чистый долг | 23 729 | 25 006 | 17 499 | 19 565 | -2 454 | -5 426 |

| Чистый долг / EBITDA | 1,2x | 1,2x | 0,7x | 1,4x | -0,1x | -0,2x |

| FCF | 5 569 | 8 674 | 14 707 | 9 947 | 17 455 | 21 190 |

Источник: данные компании, Reuters

По итогам второго квартала компания зафиксировала рост выручки на 3% г/г, до отметки $ 15,0 млрд, что выше ожиданий на $ 560 млн. При этом без учета продаж антиковидного препарата выручка увеличилась на 11% г/г. Продажи препарата для лечения коронавирусной инфекции Lagevrio (molnupiravir) в первом квартале упали на 83% г/г, до $ 203 млн. Продажи вакцин Gardasil/Gardasil 9 увеличились на 47% г/г и достигли $ 2,5 млрд, а продажи препарата Keytruda выросли на 19% г/г, до $ 6,3 млрд.

Квартальный чистый убыток Merck составил $ 5,98 млрд в сравнении с чистой прибылью в размере $ 3,94 млрд годом ранее — убыток связан с издержками в размере порядка $ 10 млрд на приобретение фирмы Prometheus. Скорректированный чистый убыток на акцию составил $ 2,06 и оказался на 12 центов ниже ожиданий.

Компания повысила и сузила прогнозный диапазон по выручке на 2023 год до $ 58,6–59,6 млрд, а по скорректированной чистой прибыли на акцию обозначила прогнозный диапазон $ 2,95–3,05.

Стоит отметить, что компания выплачивает дивиденды 33 года подряд, при этом повышает их уже 12 лет кряду. Ожидаемая дивидендная доходность акций Merck (2023E) составляет 2,7%.

Оценка

Мы провели оценку Merck & Co методом сравнения с аналогами, основываясь на отдельных прогнозных финансовых показателях на 12 месяцев вперед. Наша оценка рассчитывается как среднее арифметическое оценок по 3 мультипликаторам из таблицы ниже.

Эмитент | P/E LTM | P/E NTM | EV/EBITDA NTM | EV/S NTM |

|---|---|---|---|---|

| Merck & Co Inc | 21,7 | 16,7 | 12,7 | 4,9 |

| Novartis AG | 15,7 | 14,1 | 12,4 | 4,6 |

| Abbott Laboratories | 21,5 | 23,0 | 17,8 | 4,7 |

| Pfizer Inc | 7,8 | 11,0 | 9,3 | 3,5 |

| Eli Lilly and Co | 54,5 | 42,5 | 34,8 | 13,9 |

| Daiichi Sankyo Co Ltd | 84,2 | 61,9 | 36,5 | 5,9 |

| Abbvie Inc | 11,1 | 12,5 | 11,5 | 5,6 |

| Johnson & Johnson | 15,3 | 14,6 | 12,4 | 4,5 |

| Novo Nordisk A/S | 39,4 | 31,5 | 18,1 | 9,6 |

| Медиана | 18,6 | 18,8 | 15,1 | 5,2 |

Чистая прибыль скорр. NTM, млрд $ | EBITDA NTM, млрд $ | Выручка 2023E, млрд $ | ||

|---|---|---|---|---|

17,000 | 24,436 | 61,678 | ||

| Оценка капитализации, млрд $ | 319,781 | 338,427 | 289,631 | |

| Усредненная оценка капитализации, млрд $ | 315,946 |

| Количество акций в обращении, млрд шт. | 2,537 |

| Чистый долг, млрд $ | 30,533 |

| Оценка стоимости акции, $ | 124,5 |

| Текущая стоимость, $ | 107,4 |

| Потенциал роста | 15,9% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация Merck составила $ 316 млрд, или $ 124,5 на акцию на 12 месяцев, что эквивалентно потенциалу роста на 15,9% к текущей цене. На основании этого мы присваиваем рейтинг «Покупать» акциям Merck.

Стоит отметить, что усредненная целевая цена акций Merck по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $ 123,5 (апсайд — 15%), а рейтинг акции эквивалентен 3,7 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций Merck аналитиками Credit Suisse составляет $ 126,0 («Покупать»), Guggenheim Securities — $ 128,0 («Покупать»).

Технический анализ

На дневном графике акций Merck наметилось пробитие фигуры «нисходящий клин», и перед ценой открывается потенциал существенного отскока в среднесрочной перспективе.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.08.2023.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.