Акции Merck достойны внимания инвесторов

Акции Merck с начала года претерпели просадку на растущем рынке, что было обусловлено временными беспокойствами инвесторов касательно ситуации на китайском рынке вакцин. К настоящему моменту эмитент выглядит фундаментально недооцененным, кроме того, одновременно с публикацией финансовых результатов за 3К компания повысила прогнозы по чистой прибыли на текущий год. Merck объявила и о планах многомиллиардных вложений в производственные мощности на территории США в обозримые годы, а лояльность к требованиям новой администрации, несомненно, станет фактором симпатий инвесторов к фармгиганту в ближайший год. Пайплайн компании остается одним из самых внушительных в отрасли, топовый блокбастер Keytruda сохраняет потенциал наращивания продаж в обозримые годы.

Мы сохраняем рейтинг «Покупать» по акциям Merck & Co и корректируем целевую цену на 12 мес., до $108,3. Потенциал роста — 25,9%.

| MRK | Покупать | |||

| 12M целевая цена | $108,3 | |||

| Текущая цена | $86 | |||

| Потенциал роста | 25,9% | |||

| ISIN | US58933Y1055 | |||

| Капитализация, млрд $ | 214,8 | |||

| EV, млрд $ | 241,5 | |||

| Количество акций, млрд | 2,50 | |||

| Free float | 99,6% | |||

| Финансовые показатели, млн $ | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Выручка | 64 168 | 64 728 | 68 040 | |

| EBITDA | 27897 | 29824 | 31 147 | |

| Чистая прибыль | 17 117 | 19 677 | 21 454 | |

| Скорр. EPS, $ | 7,7 | 8,9 | 9,2 | |

| Дивиденд, $ | 3,1 | 3,2 | 3,4 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025E | 2026E | |

| Маржа EBITDA | 43,5% | 46,1% | 45,8% | |

| Чистая маржа | 26,7% | 30,4% | 31,5% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 8,6 | 7,7 | ||

| P/S | 3,4 | 3,2 | ||

| DY | 3,8% | 3,8% | ||

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Наибольшая доля выручки генерируется онкологическим, диабетическим и вакцинным сегментами фармацевтического направления бизнеса.

Ключевое наименование в линейке Merck — противораковый препарат Keytruda, имеющий 42 одобренных показания к применению. С 2023 года Keytruda стал самым продаваемым препаратом в мире. В 2024 году выручка от блокбастера составила $29,5 млрд. В 2025 году Keytruda продолжала получать новые одобрения со стороны FDA, среди них — новая подкожная форма препарата, предназначенная для лечения различных опухолей, что облегчает введение лекарства пациентам. Выручка от Keytruda суммарно за первые три квартала 2025 года составила свыше $25 млрд, а по итогам 2025 года, по нашим оценкам, продажи блокбастера могут достигнуть $32 млрд.

По итогам третьего квартала 2025 года компания увеличила выручку на 4% г/г, до отметки $17,3 млрд, выше ожиданий на $300 млн. В частности, выручка от блокбастера Keytruda возросла на 10% г/г, до $8,1 млрд, от вакцин Gardasil — сократилась на 24%, до $1,7 млрд, на фоне ослабления спроса в Китае. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $5,8 млрд, на 83% выше, чем за аналогичный период годом ранее, при этом скорректированная чистая прибыль на акцию составила $2,58 и на 23 цента превысила прогнозы.

Компания уточнила прогнозы на 2025 год — прогнозный диапазон по выручке был сужен до $64,5–65,0 млрд (ранее $64,3–65,3 млрд), а по скорректированной прибыли на акцию прогноз был повышен до $8,93–8,98 (ранее $8,87–8,97).

На данном этапе компания существенно недооценена с фундаментальной точки зрения — торгуется с дисконтом 25,9% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S (NTM). Merck традиционно относится к числу консервативных вложений, при этом компания наращивает дивиденды 14 лет кряду. Дивидендная доходность бумаги (NTM) — 3,8% (DPS NTM $3,20).

К рискам для компании можно отнести малопредсказуемую политику Трампа в области фармы и потенциальные тарифы, а также конкуренцию со стороны аналогов, с ней могут столкнуться ключевые препараты после истечения патентной защиты.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Описание эмитента

Merck & Co — базирующаяся в США транснациональная компания сектора здравоохранения, одна из крупнейших фармацевтических компаний в мире. Merck имеет более чем 130-летнюю историю и представлена более чем в 100 странах. Штаб-квартира располагается в штате Нью-Джерси, США.

Деятельность Merck подразделяется на два ключевых направления — фармацевтическое и ветеринарное. Фармацевтическое направление, приносящее более 90% выручки, включает в себя разработку и выпуск фармацевтических препаратов для лечения заболеваний в таких областях, как онкология, неотложная медицинская помощь, иммунология, неврология, вирусология, кардиология, метаболические заболевания (диабет) и гинекология. Кроме того, компания специализируется на вакцинах — детских и взрослых. Ветеринарное направление включает в себя разработку и производство широкого спектра фармацевтических препаратов и вакцин для животных, а также предлагает комплекс решений и услуг по профилактике, лечению и контролю заболеваний у всех основных видов домашнего скота и домашних животных.

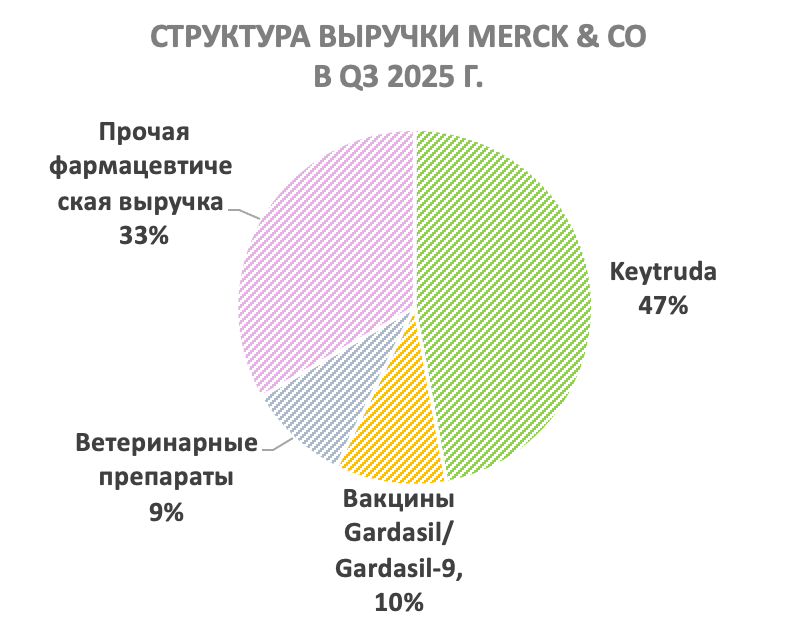

В рамках фармацевтического сегмента наибольшую выручку фармгиганту приносит препарат-блокбастер для лечения целого ряда видов рака Keytruda (47% от общей выручки в 3К 2025). Биотехнологический препарат на основе моноклональных антител эффективен в терапии целого списка онкологических недугов, в том числе меланомы, различных видов рака легкого, рака головы и шеи, мочевого пузыря, желудка, пищевода, шейки матки, печени, желчных путей, почек, эндометрия, а также лимфомы Ходжкина, рака из клеток Меркеля, трижды негативного рака молочной железы и других злокачественных новообразований.

На второй строчке по доле выручки у Merck — вакцина Gardasil/Gardasil-9. Первое из наименований защищает от передаваемого половым путем вируса папилломы человека (ВПЧ) типов 6, 11, 16 и 18, а второе — от типов 6, 11, 16, 18, 31, 33, 45, 52 и 58. Существует более 100 типов ВПЧ, из которых как минимум 14 приводят к развитию рака, поэтому соответствующие вакцины от Merck пользуются растущим спросом в глобальном масштабе. Две вакцины суммарно принесли 10% выручки в 3К 2025. Ветеринарный сегмент Merck, в свою очередь, внес в выручку порядка 9%.

ProQuad, M-M-R II и Varivax — вакцины производства Merck, направленные на профилактику различных инфекционных заболеваний, суммарно приносят почти 4% выручки компании. ProQuad представляет собой комбинированную вакцину для иммунизации против кори, эпидемического паротита, краснухи и ветряной оспы у детей в возрасте от 12 мес. до 12 лет. M-M-R II — вакцина, которая обеспечивает защиту от кори, эпидемического паротита и краснухи, обычно используемая у детей старше 1 года и взрослых, которые не были ранее вакцинированы. Varivax — вакцина, направленная на профилактику ветряной оспы у детей и взрослых.

Факторы роста

Линейка экспериментальных препаратов Merck является одной из самых обширных и диверсифицированных в отрасли. В рамках третьей (заключительной) фазы клинических исследований у компании насчитывается более 30 программ, а на стадии рассмотрения регулятивными органами и регистрации — еще 5. Свыше 50 программ реализуется в рамках второй фазы исследований.

Ключевое наименование в линейке Merck — противораковый препарат Keytruda, имеющий 42 одобренных показания к применению. С 2023 года Keytruda стал самым продаваемым препаратом в мире. В 2024 году выручка от блокбастера составила $29,5 млрд.

В 2025 году Keytruda продолжал получать новые одобрения со стороны FDA. Среди них — новая подкожная форма препарата, предназначенная для лечения различных опухолей, что облегчает введение лекарства пациентам. Кроме того, Keytruda одобрен в качестве периоперационного лечения (то есть до и после операции) для пациентов с местнораспространенной плоскоклеточной карциномой головы и шеи (HNSCC). Также FDA предоставило одобрение на применение Keytruda в качестве терапии первой линии для лечения HER2-положительной аденокарциномы желудка или гастроэзофагеального соединения у пациентов, чьи опухоли экспрессируют PD-L1 (CPS ≥1).

Merck продолжает проводить клинические испытания Keytruda по целому спектру заболеваний и успешно доводит препарат до коммерциализации в различных странах и регионах, в частности препарат находится на рассмотрении регулятивных органов Евросоюза и Японии по нескольким разновидностям онкозаболеваний.

Препарат является дорогостоящим: доза лекарства, которую необходимо вводить каждые три недели, обходится более чем в $12 000. Выручка от Keytruda суммарно за первые три квартала 2025 года составила свыше $25 млрд, а по итогам 2025 года, по нашим оценкам, продажи блокбастера могут достигнуть $32 млрд.

Блокбастер имеет патентную защиту до 2028 года. Интересно, что компания потратила в общей сложности $46 млрд на разработку Keytruda за последнее десятилетие и потратит еще $20 млрд к 2030 году, как сообщил CEO Роберт Дэвис на прошлогодней конференции Американского общества клинической онкологии. Это самая масштабная и дорогостоящая разработка в истории американской биофармы, которая принесла компании большие плоды и остается весомым фактором роста для Merck на ближайший год.

Перечислим наиболее значимые корпоративные новости Merck за последний квартал:

- FDA одобрило Keytruda Qlex (подкожное введение) для терапии солидных опухолей у взрослых.

- Keytruda Qlex одобрен FDA для лечения локально распространенного плоскоклеточного рака головы и шеи.

- EMA приняла положительное заключение по подкожному введению Keytruda для всех взрослых показаний, финальное решение ожидается в 4К 2025.

- В ЕС одобрено применение Keytruda в периоперационном режиме при PD-L1+ резектабельном раке головы и шеи.

- На конгрессе ESMO представлены новые данные по Keytruda в новых типах опухолей и на более ранних стадиях заболеваний.

- В Японии одобрена девятивалентная HPV-вакцина Silgard 9 для мальчиков 9+ лет.

- В Японии одобрен Capvaxive для пожилых и взрослых с риском пневмококковой инфекции.

- FDA одобрило расширение показаний Winrevair после исследований 3-й фазы, представлены позитивные результаты по снижению риска прогрессирования легочной артериальной гипертензии.

- Завершено приобретение Verona Pharma с включением в портфель препарата Ohtuvayre (лечение ХОБЛ).

- Начато строительство производственного центра в Элктоне, штат Вирджиния ($3 млрд, >500 рабочих мест).

- Планируются инвестиции свыше $70 млрд в расширение производства и R&D на территории США с 2025 года.

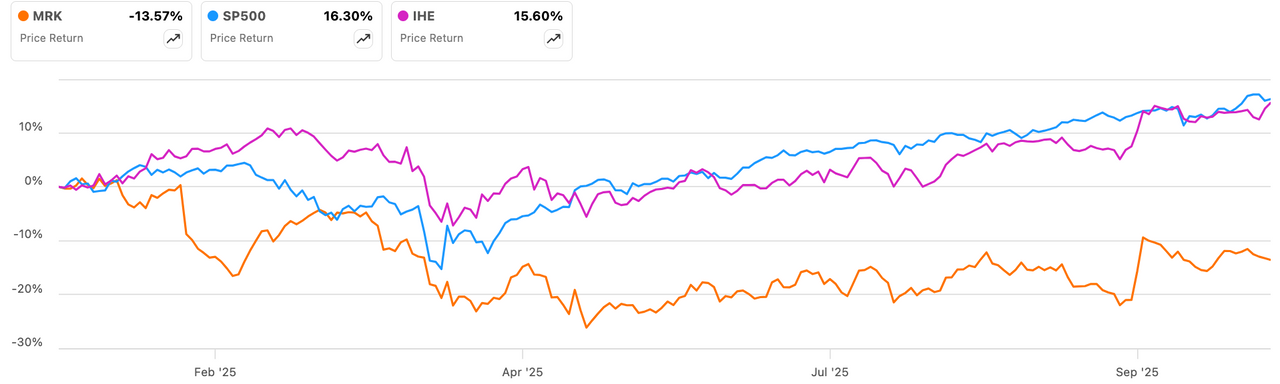

Акции Merck за период с начала года показали динамику слабее рыночной и отраслевой (если сравнивать с индексом S&P 500 и фармацевтическим ETF), подешевев на 13,6%. Просадка была связана во многом с разочарованием игроков по поводу слабых продаж вакцины Gardasil в Китае, которые негативно сказались на ожиданиях по финансовым результатам Merck.

Динамика доходности акций MERCK по сравнению с Ishares U.S. Pharmaceuticals ETF и индексом S&P 500 YTD

Мы считаем, что акции Merck выглядят неоправданно дешевыми с учетом внушительных перспектив пайплайна и уверенного роста продаж ключевых наименований, даже несмотря на сложности на китайском рынке, и ожидаем, что бумага сумеет опередить рынок по доходности в силу фундаментальной недооцененности и конструктивных ожиданий по выручке и прибыли на ближайший год.

Финансовые показатели

В 2024 году Merck показала уверенный рост ключевых показателей — выручка составила $64,2 млрд (+7%), а чистая прибыль достигла $17,1 млрд и многократно увеличилась по сравнению с символической величиной с $365 млн в 2023 году (тогда на финансовых результатах отразились крупные вложения в исследования и разработки, в частности приобретение компании Prometheus Biosciences почти за $11 млрд, фирмы Imago BioSciences (чуть более $1 млрд) и затраты по партнерству с Daiichi Sankyo размером $5,5 млрд.

В 2025–2026 гг. прогнозируется рост выручки и чистой прибыли. Благодаря росту продаж дорогостоящих противораковых препаратов чистая маржа Merck в обозримые годы, как мы ожидаем, превысит 30% и окажется на весьма высоких по меркам сектора уровнях. В 2023 году у компании возросла долговая нагрузка в связи с приобретениями, но в 2024–2025 гг. она снизилась до нормативных уровней.

| млрд $ | Фактические данные | Прогноз | ||||

| 2022 | 2023 | 2024 | 2025E | 2026E | 2027E | |

| Выручка | 59,283 | 60,115 | 64,168 | 64,728 | 68,040 | 71,675 |

| EBITDA | 26,431 | 8,025 | 27,897 | 29,824 | 31,147 | 33,565 |

| Маржа EBITDA | 44,6% | 13,3% | 43,5% | 46,1% | 45,8% | 46,8% |

| R& D | 11,842 | 29,771 | 17,865 | 15,418 | 16,559 | 17,270 |

| Чистая прибыль | 14,519 | 365 | 17,117 | 19,677 | 21,454 | 23,906 |

| Чистая маржа | 24,5% | 0,6% | 26,7% | 30,4% | 31,5% | 33,4% |

| EPS, $ | 5,7 | 0,1 | 6,7 | 7,7 | 8,6 | 9,6 |

| Скорректированный EPS, $ | 7,5 | 1,5 | 7,7 | 8,9 | 9,2 | 10,3 |

| Дивиденд на акцию, $ | 2,8 | 3,0 | 3,1 | 3,2 | 3,4 | 3,6 |

| Чистый долг | 17,499 | 27,962 | 23,422 | 23,242 | 10,140 | -12,082 |

| Чистый долг / EBITDA | 0,7x | 3,5x | 0,8x | 0,8x | 0,3x | -0,4x |

| FCF | 14,707 | 9,143 | 18,096 | 22,198 | 23,331 | 25,125 |

Источник: данные компании, Reuters

По итогам третьего квартала 2025 года компания увеличила выручку на 4% г/г, до отметки $17,3 млрд, выше ожиданий на $300 млн. В частности, выручка от блокбастера Keytruda возросла на 10% г/г, до $8,1 млрд, от вакцин Gardasil — сократилась на 24%, до $1,7 млрд, на фоне ослабления спроса в Китае. За квартал Merck зафиксировала чистую прибыль по GAAP в размере $5,8 млрд, на 83% выше, чем за аналогичный период годом ранее, при этом скорректированная чистая прибыль на акцию составила $2,58 и на 23 цента превысила прогнозы.

Компания уточнила прогнозы на 2025 год — прогнозный диапазон по выручке был сужен до $64,5–65,0 млрд (ранее $64,3–65,3 млрд), а по скорректированной прибыли на акцию прогноз был повышен до $8,93–8,98 (ранее $8,87–8,97).

Стоит отметить, что компания выплачивает дивиденды 35 лет подряд, при этом повышает их уже 14 лет. Ожидаемая дивидендная доходность акций Merck (NTM) составляет 3,8% при прогнозном дивиденде NTM $3,20.

Оценка

Мы провели оценку Merck & Co методом сравнения с аналогами, основываясь на отдельных прогнозных финансовых показателях на 12 мес. вперед. Наша оценка рассчитывается как среднее арифметическое оценок по четырем мультипликаторам из таблицы ниже.

| Эмитент | P/S LTM | P/E NTM | EV/EBITDA NTM | P/S NTM | EV/S NTM |

| Merck & Co Inc | 3,3 | 9,3 | 7,7 | 3,2 | 3,6 |

| Regeneron Pharmaceuticals Inc | 4,8 | 15,0 | 12,0 | 4,6 | 4,4 |

| Abbott Laboratories | 4,8 | 21,9 | 17,0 | 4,5 | 4,9 |

| Bristol-Myers Squibb Co | 2,0 | 7,6 | 7,8 | 2,1 | 2,6 |

| Pfizer Inc | 2,2 | 7,9 | 7,4 | 2,3 | 3,0 |

| Sanofi SA | 2,4 | 10,5 | 8,2 | 2,3 | 2,7 |

| Amgen Inc | 4,5 | 13,8 | 10,3 | 4,4 | 5,9 |

| Johnson & Johnson | 4,9 | 16,5 | 12,9 | 4,6 | 5,1 |

| Novo Nordisk A/S | 3,5 | 12,8 | 7,4 | 3,3 | 3,7 |

| Медиана | 4,0 | 13,3 | 9,3 | 3,9 | 4,1 |

| Чистая прибыль скорр. NTM, млрд $ | EBITDA NTM, млрд $ | Выручка NTM, млрд $ | Выручка NTM, млрд $ | ||

| 23,123 | 31,436 | 67,943 | 67,943 | ||

| Оценка капитализации, млрд $ | 307,410 | 264,127 | 261,660 | 248,391 | |

| Усредненная оценка капитализации, млрд $ | 270,397 |

| Количество акций в обращении, млрд шт. | 2,498 |

| Чистый долг, млрд $ | 26,780 |

| Оценка стоимости акции, $ | 108,3 |

| Текущая стоимость, $ | 86,0 |

| Потенциал роста | 25,9% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация Merck составила $270,4 млрд, или $108,3 на акцию, на следующие 12 мес., что эквивалентно потенциалу роста на 25,9% к текущей цене. На основании этого мы сохраняем рейтинг «Покупать» по акциям Merck.

Стоит отметить, что усредненная целевая цена акций Merck по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $94,3 (апсайд — 9,7%), а рейтинг акции эквивалентен 3,0 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy). В том числе оценка целевой цены акций Merck аналитиками Wells Fargo составляет $90 («На уровне рынка»).

Технический анализ

На дневном графике выстраивается среднесрочный восходящий тренд, признаков потенциального разворота не отмечается, потенциал укрепления в обозримые месяцы может сохраняться.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.