Акции Mastercard не интересны для покупки на текущих уровнях

Мы сохраняем позитивный взгляд на перспективы бизнеса Mastercard. Несмотря на значительные макроэкономические, геополитические и другие риски, прогнозы по-прежнему предполагают сохранение позитивной экономической динамики в основных странах и регионах мира в ближайшие годы. И на этом фоне Mastercard, мы ожидаем, продолжит достаточно уверенно смотреться в финансовом плане. Долгосрочные перспективы роста компании выглядят неплохо и связаны с дальнейшей экспансией безналичных платежей в мире. В то же время текущая стоимость акций Mastercard, на наш взгляд, близка к справедливой, и потенциал их роста выглядит ограниченным.

Мы присваиваем рейтинг «Держать» акциям Mastercard с целевой ценой на горизонте 12 мес. на уровне $555,6, что предполагает потенциал роста лишь на 3,9%. Наша оценка справедливой стоимости данных бумаг рассчитана методом дисконтированных денежных потоков (ДДП).

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финучреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн.

Mastercard инвестирует значительные средства в технологические инновации. Кроме того, в последние годы все большее значение для бизнеса компании приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др.

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, в III квартале выручка увеличилась на 12,8% г/г, до $7,37 млрд, а скорр. EPS — на 14,4%, до $3,89, причем оба показателя превзошли консенсус-прогноз. Преимуществами компании являются устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет умеренные 0,4х) и способность генерировать высокие денежные потоки, что позволяет ей направлять значительные средства на выплаты акционерам.

Мы продолжаем положительно оценивать перспективы бизнеса Mastercard. Несмотря на значительные риски, связанные с по-прежнему высокими ключевыми ставками центробанков, все еще повышенной инфляцией и геополитической напряженностью, глобальная экономика сохраняет неплохую устойчивость. Прогнозы предполагают продолжение экономического подъема в мире в ближайшие годы, причем положительная динамика ожидается почти во всех основных странах и регионах планеты. А начавшееся в этом году смягчение монетарной политики в Штатах и Европе должно оказать дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard. Более отдаленные перспективы роста компании связаны с дальнейшей экспансией безналичных платежей в мире.

Mastercard довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, растут вместе с ростом цен.

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

| MA | Держать |

| 12М целевая цена, $ | 555,6 |

| Текущая цена, $ | 534,6 |

| Потенциал роста | 3,9% |

| ISIN | US57636Q1040 |

| Капитализация, млрд $ | 490,7 |

| EV, млрд $ | 497,6 |

| Количество акций, млн | 917,8 |

| DY NTM | 0,5% |

| Финансовые показатели, млн $ | |||

| Показатель | 2023 | 2024П | 2025П |

| Выручка | 25 098 | 28 126 | 31 602 |

| Скорр. EBITDA | 15 346 | 17 239 | 19 679 |

| Скорр. чистая прибыль | 11 878 | 13 324 | 15 280 |

| Показатели рентабельности | |||

| Показатель | 2023 | 2024П | 2025П |

| Маржа EBITDA | 61,1% | 61,3% | 62,3% |

| Чистая маржа | 47,3% | 47,4% | 48,4% |

| ROE | 175,5% | 165,1% | 146,6% |

| Мультипликаторы | ||

| Показатель | LTM | NTM |

| EV/EBITDA | 29,5 | 28,8 |

| P/E | 38,4 | 39,0 |

Описание эмитента

Mastercard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается более 140 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $9 трлн. Количество торговых точек, в которых принимают карты Mastercard, составляет 100 млн в глобальном масштабе. Персонал насчитывает порядка 30 тыс. сотрудников, 66% которых работают в офисах и дата-центрах за пределами США.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Mastercard. Для совершения платежных операций в системе Mastercard используется телекоммуникационная сеть Banknet. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Выручка Mastercard формируется за счет следующих основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments), величина которых зависит от объема проведенных транзакций (GDV). Во-вторых, это платежи за обработку транзакций (Transaction processing), чей объем зависит от количества операций. И в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border assessments). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives).

В последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами, — решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др. На эти сегменты в сумме уже приходится более трети чистой выручки компании.

В географическом разрезе 33% чистой выручки Mastercard генерируется на территории Северной Америки, оставшиеся 67% — на международных рынках.

Отметим, что Mastercard инвестирует значительные средства в технологические инновации, стремясь за счет использования передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Так, в ноябре компания заключила партнерство с банком JPMorgan о совместной разработке и внедрении блокчейн-платформы для проведения трансграничных бизнес-платежей. Платформа, как ожидается, позволит обеспечить большую прозрачность и скорость транзакций. Кроме того, в этом году Mastercard запустила сервис биометрической идентификации Payment Passkey, призванный упростить и сделать более безопасными онлайн-покупки. Данный сервис использует технологию токенизации для защиты платежных реквизитов и биометрических данных клиентов, гарантируя, что никакие данные не будут переданы третьим лицам и не станут доступны мошенникам и злоумышленникам. В настоящее время Payment Passkey работает в Индии, Сингапуре и ОАЭ, в следующем году планируется запуск сервиса в Латинской Америке и ряде других стран.

В целом же Mastercard ставит целью, благодаря использованию токенизации и биометрии, полностью отказаться к 2030 году от ручного ввода данных карты, паролей и одноразовых кодов при совершении онлайн-покупок. Это повысит удобство и безопасность онлайн-расчетов, должно будет поспособствовать росту доверия клиентов к платежной системе и увеличению объемов транзакций.

Финансовые результаты

На фоне сохранения достаточно высокой потребительской и деловой активности в США и мире Mastercard демонстрирует весьма уверенные финансовые и операционные результаты в нынешнем году. Так, выручка компании в III квартале увеличилась на 12,8% г/г, до $7,37 млрд, и немного превысила консенсус-прогноз на уровне $7,31 млрд. Подъему показателя способствовал рост числа транзакций с использованием карт платежной системы на 11%, до 41,1 млрд, при этом общий объем платежей в системе компании (GDV) вырос на 10% в местных валютах, до $2,50 трлн. Кроме того, объемы трансграничных операций подскочили на 17% благодаря увеличению числа международных поездок людей. Прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 18%. По состоянию на конец сентября всего в мире в обращении находилось 3,45 млрд карт под брендами Mastercard и Maestro, что на 6% больше, чем год назад.

Скорректированный показатель EBITDA Mastercard в III квартале поднялся на 13,3% г/г, до $4,60 млрд, при этом рентабельность по EBITDA улучшилась на 0,3 п. п., до 62,4%. Скорректированная прибыль на акцию выросла на 14,7%, до $3,89, и на 15 центов превзошла среднюю оценку аналитиков Уолл-стрит.

Mastercard: основные финпоказатели за III квартал и 9 месяцев 2024 г. (млн $)

| Показатель | 3К24 | 3К23 | Изменение | 9М24 | 9М23 | Изменение |

| Чистая выручка | 7 369 | 6 533 | 12,8% | 20 678 | 18 550 | 11,5% |

| Скорр. EBITDA | 4 595 | 4 055 | 13,3% | 12 900 | 11 461 | 12,6% |

| Скорр. чистая прибыль | 3 593 | 3 220 | 11,6% | 10 027 | 8 622 | 16,3% |

| Скорр. EPS, $ | 3,89 | 3,39 | 14,7% | 10,78 | 9,08 | 18,7% |

| Операционный денежный поток | 5 136 | 3 233 | 58,9% | 9 946 | 7 850 | 26,7% |

| Рентабельность по EBITDA | 62,4% | 62,1% | 0,3 п. п. | 62,4% | 61,8% | 0,6 п. п. |

| Чистая рентабельность | 48,8% | 49,3% | -0,5 п. п. | 48,5% | 46,5% | 2,0 п. п. |

Источник: данные компании

Баланс Mastercard остается довольно прочным. Компания завершила III квартал, имея на счетах $11,40 млрд денежных средств и краткосрочных инвестиций при общем долге $18,36 млрд (коэффициент «Чистый долг / EBITDA» составляет умеренные 0,4х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $5,14 млрд и направила $270 млн на капвложения и инвестиции в нематериальные активы. Кроме того, компания выплатила $611 млн в виде дивидендов и выкупила с рынка 6,3 млн собственных акций за $2,9 млрд. В октябре выкуплено еще 2 млн акций за $983 млн, в результате в распоряжении Mastercard остаются $5,6 млрд (1,2% капитализации), доступные в рамках действующей программы buyback.

Руководство Mastercard ожидает, что в IV квартале 2024 года выручка увеличится на 10–11% в годовом выражении (low-teens). Более долгосрочные прогнозы предполагают, что в 2025–2027 гг. выручка будет расти в среднем на 11–12% в год (high-end low-double-digit), а прибыль на акцию — в среднем на 14–16% в год (mid-teens).

Перспективы

Мы продолжаем позитивно оценивать перспективы Mastercard. Несмотря на сохраняющуюся неопределенность, связанную с по-прежнему высокими ключевыми ставками центробанков, повышенной инфляцией, существенными макроэкономическими и геополитическими рисками, мировая экономика демонстрирует неплохую устойчивость. Так, МВФ в своем последнем обзоре World Economic Outlook прогнозирует повышение глобального ВВП в 2024 и 2025 гг. на 3,2% после роста на такую же величину в прошлом году, причем сохранение положительной динамики ожидается почти во всех основных странах и регионах планеты. В том числе фонд улучшил прогнозы по росту экономики США, крупнейшей в мире: на 2024 год — до 2,8% с 2,6%, на 2025 год — до 2,2% с 1,9%. Предполагается, что начавшееся в этом году смягчение монетарной политики в Штатах и Европе окажет дополнительную поддержку деловой и потребительской активности. На этом фоне можно рассчитывать на дальнейшее увеличение трат потребителей и бизнеса по картам Mastercard.

Отметим, что Mastercard довольно уверенно чувствует себя в условиях повышенной инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен.

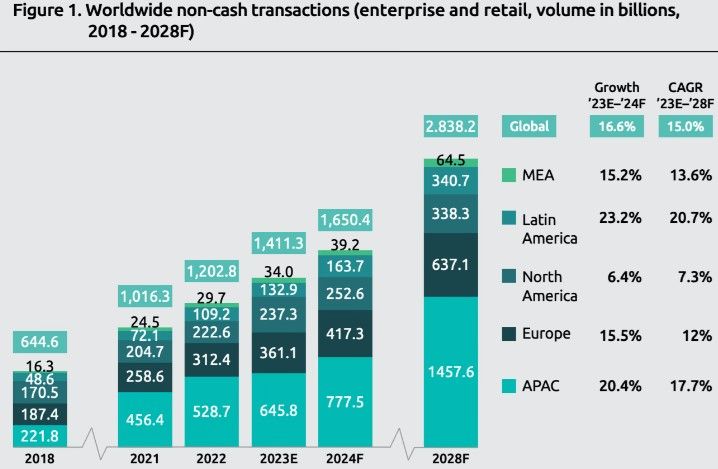

Что же касается более отдаленных перспектив роста Mastercard, то и они выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2023 году составило 1,41 трлн, а в 2024 году увеличится на 16,6%, до 1,65 трлн. При этом в Capgemini ожидают, что в 2028 году показатель достигнет 2,84 трлн, это предполагает среднегодовой темп роста (CAGR) в период с 2023 по 2024 год на уровне 15%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят Mastercard оставаться одним из главных бенефициаров данного тренда.

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Mastercard сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Mastercard: исторические и прогнозные финпоказатели (млн $)

| Показатель | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

| Выручка | 18 884 | 22 237 | 25 098 | 28 126 | 31 602 | 35 499 |

| Скорр. EBITDA | 10 983 | 13 438 | 15 346 | 17 239 | 19 679 | 22 099 |

| Скорр. чистая прибыль | 8 333 | 10 342 | 11 878 | 13 324 | 15 280 | 17 257 |

| Дивиденд на акцию, $ | 1,76 | 1,96 | 2,28 | 2,64 | 2,80 | 3,02 |

| Чистый долг | 3 061 | 6 615 | 6 501 | 6 692 | 4 949 | 1 990 |

| Операционный денежный поток | 9 463 | 11 195 | 11 980 | 13 249 | 15 743 | 17 968 |

| Капвложения | 814 | 1 097 | 1 088 | 1 259 | 1 336 | 1 419 |

| Чистый денежный поток | 8 649 | 10 098 | 10 892 | 11 990 | 14 407 | 16 549 |

Источник: данные компании, Reuters, оценки ФГ «Финам»

Риски связаны со все еще жесткой монетарной политикой ведущих мировых ЦБ, что может приводить к всплескам волатильности в акциях технологических компаний, к которым относится и Mastercard. Кроме того, бизнес Mastercard чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании. Надо отметить, что в последние годы в большом количестве появляются различные финтехкомпании и стартапы, которые могут в перспективе оказать давление на положение Mastercard на рынке платежных услуг.

Оценка

Мы оценили Mastercard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2032 года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние 3 года, равное, по данным Reuters, 25,2х.

Наша оценка справедливой стоимости Mastercard на горизонте 12 мес. составила $510 млрд, или $555,6 на акцию. Потенциал роста равен 3,9%, рейтинг «Держать».

Mastercard: расчет свободного денежного потока (млн $)

| Показатель | 4К24П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П |

| EBIT | 4 088 | 18 736 | 21 098 | 23 665 | 26 320 | 29 002 | 31 660 | 34 561 | 37 725 |

| Минус: налог на прибыль | -679 | -3 110 | -3 502 | -3 928 | -4 369 | -4 814 | -5 256 | -5 737 | -6 262 |

| Минус: капвложения | -315 | -1 336 | -1 419 | -1 497 | -1 579 | -1 658 | -1 733 | -1 811 | -1 892 |

| Минус: увеличение оборотного капитала | -253 | -529 | -340 | -344 | -281 | -279 | -255 | -96 | -60 |

| Плюс: амортизация | 222 | 943 | 1 001 | 1 056 | 1 114 | 1 170 | 1 222 | 1 278 | 1 335 |

| Свободный денежный поток | 3 063 | 14 703 | 16 838 | 18 952 | 21 205 | 23 421 | 25 640 | 28 195 | 30 845 |

WACC | 10,87% |

Приведенная стоимость денежного потока, млн $ | 110 076 |

EBITDA в конце прогнозного периода, млн $ | 39 060 |

Целевой коэффициент EV/EBITDA | 24,4 |

Приведенная терминальная стоимость, млн $ | 406 835 |

Целевая стоимость компании, млн $ | 516 911 |

Чистый долг, млн $ | 6 957 |

Целевая стоимость акционерного капитала, млн $ | 509 954 |

На акцию, $ | 555,6 |

| Безрисковая ставка | 4,30% |

| Премия за риск для рынка акций | 6,00% |

| Соотношение «Долг/Капитал» | 3,61% |

| Бета с учетом долга | 1,14 |

| Стоимость акционерного капитала | 11,16% |

| Стоимость долга после налогов | 3,10% |

| WACC | 10,87% |

Источник: расчеты ФГ «Финам»

Средняя целевая цена акций Mastercard по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $568,8 (апсайд 6,4%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Mastercard аналитиками Wells Fargo Securities составляет $585 (рейтинг «Выше рынка»), BNP Paribas Exane — $507 («Нейтрально»), Macquarie Research — $565 («Выше рынка»), Oppenheimer — $591 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA NTM и P/E NTM акции Mastercard торгуются с заметной премией по отношению к аналогам. Однако, учитывая положение Mastercard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что это в значительной степени оправданно.

Сравнительные коэффициенты

| Эмитент | Кап-я, млн $ | EV, млн $ | EV/EBITDA LTM | EV/EBITDA NTM | P/E LTM | P/E NTM | ROE |

| Mastercard | 490 691 | 497 648 | 29,52 | 28,78 | 38,39 | 32,99 | 165,11% |

| Аналоги | |||||||

| Visa | 615 353 | 622 045 | 24,69 | 22,30 | 32,25 | 27,33 | 51,57% |

| American Express | 212 982 | 356 096 | NA | NA | 22,24 | 20,10 | 31,72% |

| Fiserv | 116 037 | 138 503 | 16,43 | 15,08 | 39,36 | 20,16 | 16,75% |

| PayPal | 90 980 | 91 521 | 13,59 | 13,39 | 21,75 | 18,66 | 25,67% |

| Block | 60 860 | 59 111 | 26,01 | 19,75 | 58,97 | 21,83 | 10,17% |

| Fidelity National Information Services | 45 911 | 55 510 | 14,37 | 13,43 | 88,34 | 15,04 | 14,32% |

| Global Payments | 29 794 | 45 217 | 10,95 | 9,79 | 22,09 | 9,20 | 12,69% |

| Corpay | 25 445 | 31 931 | 15,46 | 14,58 | 26,05 | 16,61 | 40,81% |

| WEX | 7 113 | 11 157 | 6,56 | 6,54 | 22,71 | 10,54 | 34,96% |

| Euronet Worldwide | 4 609 | 4 557 | 7,46 | 7,08 | 15,29 | 10,85 | 29,90% |

| Western Union | 3 672 | 5 161 | 5,55 | 5,40 | 5,55 | 6,01 | 119,13% |

| Медиана по аналогам | 45 911 | 55 510 | 13,98 | 13,41 | 22,71 | 16,61 | 29,90% |

Источник: Reuters

Техническая картина

С точки зрения технического анализа на недельном графике акции Mastercard консолидируются вблизи верхней границы среднесрочного восходящего канала. Ожидаем формирования коррекции, первой целью которой может стать уровень поддержки $490.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

С 1 января 2025 года иностранные ценные бумаги будут доступны только для квалифицированных инвесторов. Кроме того, только квалифицированные инвесторы смогут приобретать производные финансовые инструменты на такие активы, при исполнении которых происходит их реальная поставка. Как стать квалифицированным инвестором? Мы подготовили для вас инструкцию.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.