Акции Х5 стремятся дойти до поддержки на уровне 3100 рублей

Последний обзор по ИКС 5 делал 18 апреля, тогда акции стоили 3348 р., я ожидал роста до 3750 р., а оттуда коррекции к ~3500. По факту акции сначала росли до 3472, а оттуда пошли в коррекцию до текущих 3169. Таким образом данный прогноз не оправдался, компанию залили вместе со всем рынком. Давайте посмотрим, чего можно ждать дальше.

Основные метрики

Капитализация: 11.06B$;

P/E — 8,9;

P/S — 0.21;

P/B — 3.14;

EPS — 363.29 руб;

EBITDA — 404.4 млн руб;

EV/EBITDA — 4.48.

По метрикам ИКС 5 оценивается плюс-минус, как и в прошлом обзоре, несмотря на падение котировок. Вышел отчет за 1КВ2025, его я и разберу.

Новостной фон

X5 объявляет о росте выручки на 20,7% в 1 кв. 2025 г.

X5 Group объявляет о начале операционной деятельности торговой сети «Пятёрочка» в Амурской области.

X5 объявляет о росте чистой выручки на 20,7% в 1 кв. 2025 г.

Финансовое здоровье

Собственный капитал за 1КВ2025ТТМ вырос на 3%;

Чистый долг за 1КВ2025ТТМ вырос на 5%;

Net Debt / EBITDA — 2.31. Уровень долговой нагрузки средний, он вырос по сравнению с итогами 2024 года.

Финансовое здоровье хорошее, не идеальное, но и не проблемное.

Выручка, прибыль

Выручка за 1КВ2025ТТМ выросла на 5%.

Прибыль за 1КВ2025ТТМ упала на 4%.

Свободный денежный поток упала на 34% за 1КВ2025ТТМ.

Будущее, оценки

Есть три свежие оценки. Первая от 18 апреля от БКС — 3900 р. Вторая от 5 мая от Альфа-Инвестиции — 4100 р. Третья от 6 мая от Сбер Инвестиций — 4500 р.

Основные акционеры

47,9% — CTF Holdings S.A.

11.4% — Intertrust Trustees Ltd

Сравнение с конкурентами

Крупнейшая по капитализации компания в секторе. По метрикам оценивается средне по рынку. По уровню долговой нагрузки в среднем по рынку. По метрикам рентабельности лучше рынка. По росту выручки в среднем по рынку. В моем рейтинге лучших компаний в секторе магазинов и интернет-магазинов, ИКС 5 занял первое место.

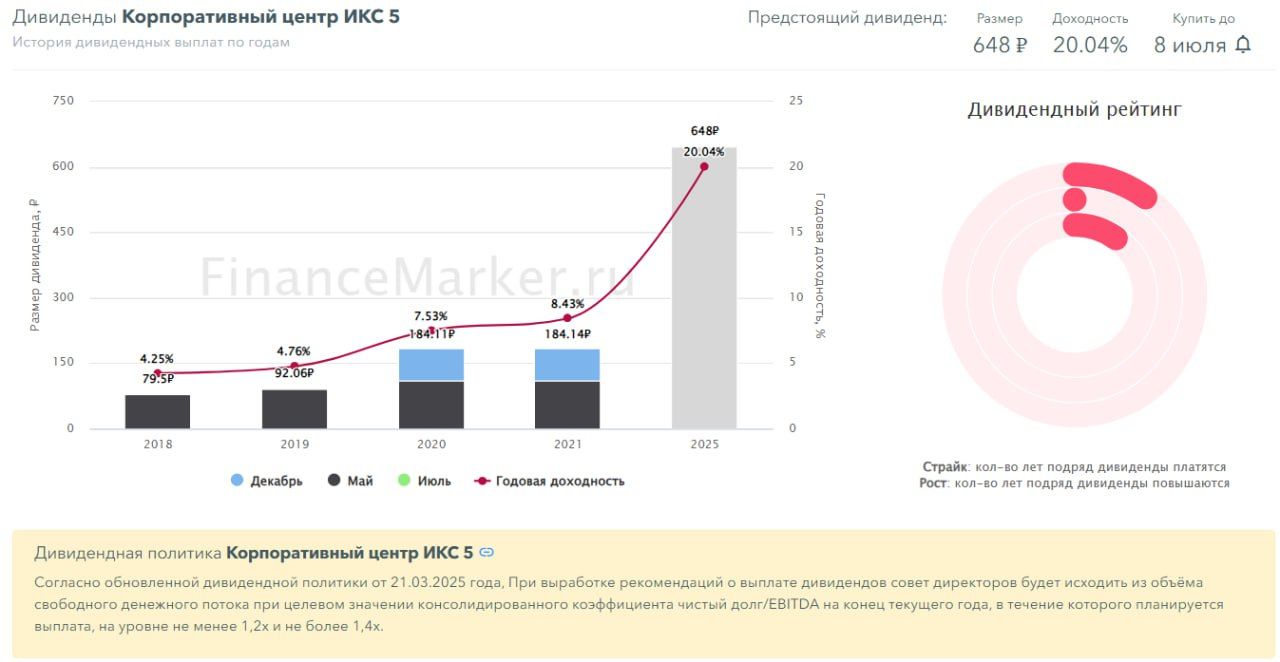

Дивиденды

Последний раз платили в 2021 году. В июле 2025 ожидается выплата 648 р. на акцию или около 20%

Технический анализ

Судя по всему, цена стремится дойти до ближайшего уровня поддержки ~3100. Индикаторы на дневном ТФ предполагают продолжение движение вниз, но как минимум в ближайшее время стоит ждать отскока, так как находимся в зоне перепроданности. Как я вижу ближайшие движения отобразил на графике.

Выводы

За 1 квартал 2025 года упала прибыль на 4%, а также сократился денежный поток на 34% — это основные проблем по отчету. Выручка продолжает расти. Уровень долга приемлемый. Дивиденды высокие. В целом у компании выглядит всё вполне хорошо. Падает вместе с рынком. Тут те же самые истории сработают: понижение процентной ставки и перемирие. Увидим это — начнется новый цикл роста. До тех пор либо лёгкое нисходящее движение, либо боковик.