Акции «КАМАЗа» пока стоит обходить стороной

Раз уж эта суббота по всей стране объявлена рабочим днем, то и нам не гоже отсиживаться в стороне. Из этой статьи вы узнаете, правдива ли поговорка «КАМАЗ - машина, она непобедима!». По словам первого вице-премьера Дениса Мантурова правительство РФ видит постепенное восстановление авторынка. Также поговорим о результатах деятельности «КАМАЗа» за первое полугодие 2025 года, и об основных трендах на этом рынке.

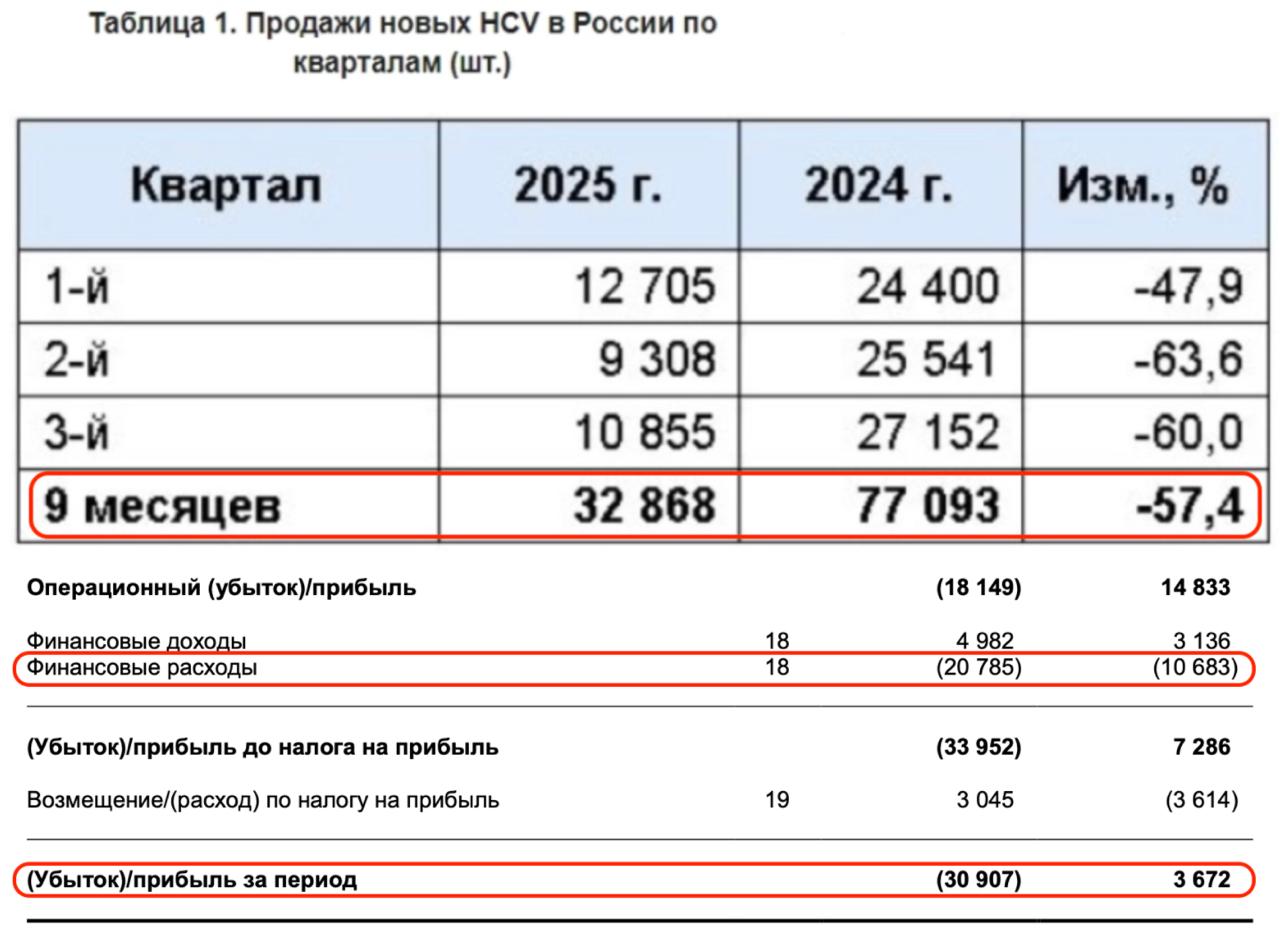

Итак, выручка компании за отчетный период снизилась на 17,9% до 154 млрд рублей. Несмотря на рост доли «КАМАЗа» на рынке крупнотоннажных грузовиков с 15,4% до 30%, продажи новых крупнотоннажных грузовых автомобилей (HCV) за 9 месяцев 2025 года упали на 57,4%, что и нашло отражение в падении выручки.

Себестоимость реализации снизилась на 9,8% до 137,9 млрд рублей. При этом операционные расходы компании остались на уровне прошлого года. Вкупе с обесценением внеоборотных активов, привели к операционному убытку в размере 18,2 млрд рублей, против прибыли годом ранее.

Финансовые расходы «КАМАЗа» выросли вдвое, с 11 до 21 ярдов, за счет поступательного роста процентных расходов. У компании высокий долг. Так, долгосрочные обязательства за период выросли со 158,2 млрд рублей до 167 млрд, краткосрочные прибавили с 274,8 до 308,4 млрд. В сумме обязательств набралось на 400+ млрд при общей капитализации Группы в 59,1 млрд.

Кто покупает столь закредитованный бизнес мне в корне непонятно. Только процентные расходы за полугодие превышают всю валовую прибыль компании. В итоге чистый убыток «КАМАЗа» составил 30,9 млрд рублей, против прибыли в 3,7 ярда за первое полугодие 2024 года.

Ни о каких дивидендах и речи не может идти. Акционеры «КАМАЗа» утвердили решение о невыплате дивидендов за 2024 год. Это же решение примут и по итогам 2025 года. Можно конечно попытаться найти идею в низкой оценке акций, но и тут возникают проблемы. На момент написания статьи P/E и EV/EBITDA отрицательные.

Вот и получаем, убыточный на операционном уровне бизнес, ужасный отчет за полугодие и полное отсутствие инвестиционной идеи. Кто-то ищет ее в растущем спросе на наши грузовики, другие намекают на запрет продажи некоторых китайских марок, ну а ваш покорный слуга по-прежнему остается в стороне от акций «КАМАЗа».