Акции «Инарктики» привлекательны, несмотря на гибель рыбы

С начала года акции «Инарктики» упали почти на 24%: с мая котировки снижались под давлением общей динамики рынка, но после публикации результатов, в которых компания сообщила о гибели значительного объема лосося на своих фермах, падение усилилось. Несмотря на это, планы по удвоению производства к 2027–2028 гг. остаются актуальными. И статус «компании роста» «Инарктика» не теряет, но становится менее привлекательной для среднесрочных инвесторов.

По нашей оценке, целевая стоимость акций «Инарктики» на горизонте 12 месяцев составляет 820 руб., потенциал роста 28%, рейтинг «Покупать». Целевая цена получена при помощи усредненной оценки по мультипликаторам (P/E и EV/EBITDA на 2024 г.) по зарубежным аналогам с учетом странового дисконта в размере 20%. После публикации июньского обзора, в котором стояла более высокая целевая цена, компания опубликовала финансовые результаты за 1П 2024 г., которые оказались слабее ожиданий, мы понизили целевую цену и рейтинг акций «Инарктики» из-за реализации биологических рисков, приведших к сокращению объема лосося в воде. Это может ограничить объем реализуемой рыбы в ближайшие полтора года, что негативно скажется на будущей выручке.

| AQUA.MM | Покупать | ||

| 12 мес. целевая цена, руб. | 820 | ||

| Текущая цена, руб. | 643 | ||

| Потенциал | 28% | ||

| ISIN | RU000A0JQTS3 | ||

| Капитализация, млн руб. | 56 507 | ||

| EV, млн руб. | 70 104 | ||

| Количество акций, млн | 87,9 | ||

| Free float | 18% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2022 | 2023 | 2024П |

| Выручка | 23,5 | 28,5 | 27,9 |

| Скорр. EBITDA | 12,9 | 12,9 | 11,4 |

| Скорр. чистая прибыль | 10,6 | 9,3 | 9,7 |

| Показатели рентабельности | |||

| Показатель | 2022 | 2023 | 2024П |

| Маржа EBITDA | 55,0% | 45,2% | 40,8% |

| Маржа скорр. прибыли | 44,9% | 32,6% | 34,6% |

| Мультипликаторы | |||

| Показатель | 2023 | ||

| P/E | 6,2 | ||

| EV/Sales | 2,5 | ||

| EV/EBITDA | 5,6 | ||

«Инарктика» — лидер российского рынка аквакультуры лосося и форели.

В 1П 2024 выручка «Инарктики» выросла на 41%, до 18,3 млрд руб. благодаря увеличению объемов реализации и повышению цен. Скорр. EBITDA выросла на 17%, до 7,4 млрд руб. Убыток, вызванный неденежной переоценкой биологических активов, составил 1,4 млрд руб. Скорр. прибыль повысилась на 18% г/г, до 6,3 млрд руб.

Компания выплачивает дивиденды 3 раза в год. По итогам 2024 г. мы ожидаем, что выплаты составят 53 руб. на акцию, 20 руб. из которых «Инарктика» уже выплатила.

«Инарктика» планирует удвоить производственные мощности до 60 тыс. тонн к 2027–2028 гг., расширяя акватории в Баренцевом море и строя новые заводы по производству смолта и кормов. Этим летом компания запустила смолтовый завод в Карелии плановой мощностью до 6 млн мальков в год, что покроет 60–70% потребностей компании.

«Инарктика» контролирует 19% российского рынка лосося в натуральном выражении и 29% в денежном. Усилению рыночной позиции способствует уход иностранных поставщиков.

Вертикальная интеграция. «Инарктика» в большей или меньшей степени управляет всеми этапами производственного цикла: от производства смолта до переработки и дистрибуции, что помогает обеспечивать контроль затрат, операционную эффективность и стабильное качество продукции.

Основной бизнес-юнит компании ООО «Инарктика Северо-Запад» не платит налог на прибыль, являясь сельскохозяйственным производителем. В 2023 г. эффективная ставка налога на прибыль публичного холдинга составила всего 3%.

Аномальные климатические условия и повышенная активность паразитов привели к сокращению объема живой рыбы в воде в два раза в 1П 2024. Это ограничивает возможный объем реализации и, вероятно, приведет к снижению продаж в натуральном выражении во 2П 2024 и частично в 2025 г.

Доходы «Инарктики» напрямую зависят от мировых цен на лосося и курса рубля. В 1П 2024 средняя цена реализации выросла на 18% г/г, но удержание высоких цен в долгосрочной перспективе сложно без ущерба для спроса.

Повышенный CAPEX. В 1П 2024 инвестиции во внеоборотные средства ускорились до 19% от выручки. Компания продолжает инвестировать в мальковый завод в Карелии и кормовой завод в Великом Новгороде, что может ограничить объем дивидендных выплат.

Описание эмитента

«Инарктика» — ведущий производитель аквакультурного лосося и форели в России. Компания занимает 19% российского рынка по объему и фокусируется на производстве свежей и охлажденной рыбы. Работает по вертикально интегрированной бизнес-модели, охватывающей рыбоводческие хозяйства, перерабатывающие заводы и каналы сбыта.

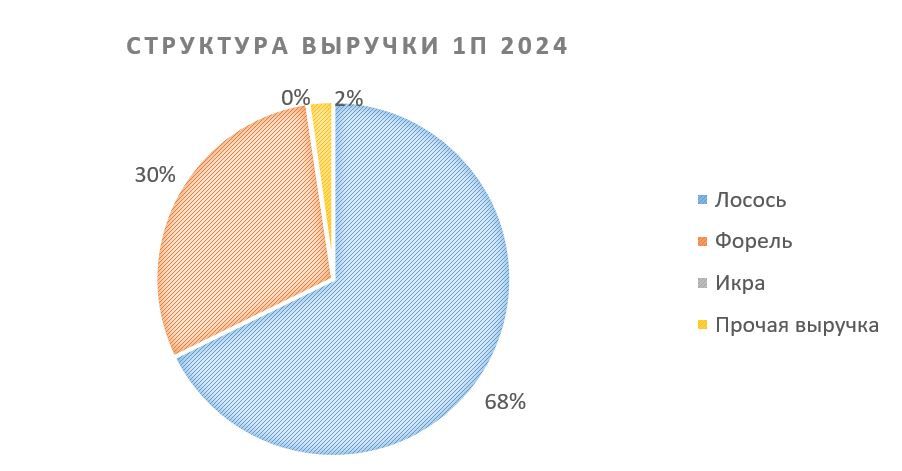

Порядка 68% всех продаж — это продажи лосося, 30% — форели, также «Инарктика» продает икру в небольших объемах и занимается прочими видами деятельности.

Крупнейшими акционерами «Инарктики» являются ЗПИФ «Риэлти Кэпитал» (24,99%), Максим Воробьев (23,5%), АО «ИГС Инвест» (17,2%), в свободном обращении находятся 18% акций.

Стратегия и факторы привлекательности

Стратегия развития, ориентированная на рост. «Инарктика» планирует удвоить свои производственные мощности до 60 тыс. тонн в год к 2027–2028 гг. с 28 тыс. тонн в 2023 г. Этот рост будет достигнут за счет расширения акваторий в Баренцевом море, строительства новых заводов по производству смолта (малька) и развития перерабатывающих мощностей. Кроме того, «Инарктика» сосредоточена на увеличении своих экспортных операций на рынках Центральной Азии, Дальнего Востока и Китая.

Долгосрочные планы роста довольно амбициозные, однако сокращение биомассы в воде по итогам 1П 2024 может негативно сказаться на объемах производства в 2024 и 2025 гг. На конец 1П 2024 в воде находилось 15,6 тыс. тонн рыбы, что в 2 раза меньше, чем годом ранее, и является минимумом с 2017 г. В среднем процесс выращивания лосося занимает 1,5–2 года, поэтому в ближайшие годы компания будет стараться не нарастить производство до 60 тыс. тонн, а вернуть его к уровням 2023 г. При этом, по словам Андрея Баранова, заместителя генерального директора «Инарктики», долгосрочная цель по удвоению производства не корректируется, несмотря на потерю рыбы в этом году.

Вертикально интегрированная бизнес-модель «Инарктики» позволяет контролировать каждый этап производственного цикла, от производства смолта до переработки и дистрибуции. Компания управляет четырьмя заводами по производству смолта, фабриками по производству кормов, собственной дистрибьюторской сетью, системами защиты рыб и рыбоперерабатывающими заводами. Вертикальная интеграция обеспечивает контроль затрат, операционную эффективность и постоянство качества.

В середине лета 2024 г. в тестовом режиме запущен новый смолтовый завод в Карелии. В 2025 г. планируется вывести его на полную мощность, до 6 млн мальков в год, что покроет 60–70% потребностей компании, при текущих объемах производства 30 тыс. тонн рыбы в год. Новый завод поможет существенно уменьшить зависимость компании от импорта мальков из Норвегии и Финляндии (сейчас доля импортного малька в разные периоды составляет 30–50%). Инвестиции в проект составили около 4 млрд руб.

«Инарктика» является лидером рынка лосося в РФ, занимая 19% в натуральном выражении и 29% в денежном. Рынок лосося в России рос в среднем на 5,3% в натуральном и 15% в стоимостном выражении в период с 2018 по 2023 г. До 2022 г. значительные доли на российском рынке занимали поставщики из Норвегии и Фарерских островов. Однако за последние пять лет импорт атлантического лосося в Россию сократился вдвое, до 44 тыс. тонн в 2023 г., а доля импорта на внутреннем рынке лосося снизилась с 90% в 2018 г. до 35% в 2023 г.

«Инарктика» пользуется значительными налоговыми льготами благодаря своему статусу сельскохозяйственного производителя. Этот статус освобождает основное подразделение компании, ООО «Инарктика Северо-Запад», от уплаты налога на прибыль, полученную от реализации сельскохозяйственной продукции. По итогам 2023 г. эффективная ставка налога на прибыль публичного холдинга составила всего 3%.

Выплаты акционерам

Дивидендная политика «Инарктики» определяет чистую прибыль по МСФО (без корректировок) в качестве базы для расчета дивидендов, однако не устанавливает целевую долю выплат. Пороговое значение показателя «Чистый долг / EBITDA» — 3,5x, в случае его превышения выплаты не осуществляются. Менеджмент «Инарктики» заявлял, что будет выплачивать дивиденды 3 раза в год, за 1- и 2-й кварталы компания выплаты уже объявила: по 10 руб. на акцию. По нашим оценкам, всего по итогам 2024 г. холдинг выплатит 53 руб. на акцию с доходностью 7,9%.

В прошлом году СД компании рекомендовал дивиденды за 3К 30 октября, поэтому к концу месяца не исключаем повышенную волатильность в котировках.

Ключевые результаты

В 1П 2024 «Инарктика» реализовала 16,3 тыс. тонн лосося и форели, что на 20% больше, чем в предыдущем. Это было обусловлено ростом спроса, а также расширением производственных мощностей. Биомасса рыбы в воде на конец периода составила 15,6 тыс. тонн, что на 50% меньше, чем 31 тыс. тонн в предыдущем году. Это снижение в основном связано с аномально низкими температурами воды в морях, где расположены фермы компании, и с высокой интенсивностью лососевой вши и повреждениями рыбы медузами.

Выручка «Инарктики» повысилась на 41% г/г, достигнув 18,3 млрд руб. в 1П 2024. Рост выручки был обусловлен в первую очередь увеличением объема продаж и более высокими средними ценами реализации, особенно на свежую и охлажденную рыбу, которая торгуется с ценовой премией по сравнению с замороженными аналогами.

Скорректированная EBITDA выросла на 17%, до 7,4 млрд руб., при этом рентабельность EBITDA составила 40% против 49% в 1П 2023. Такое снижение рентабельности можно объяснить более высокими операционными расходами, связанными с управлением биологическими рисками.

Компания отчиталась о чистом убытке в размере 1,4 млрд руб. по сравнению с чистой прибылью в размере 8,6 млрд руб. годом ранее. Этот убыток был обусловлен переоценкой биологических активов в результате снижения биомассы рыбы в воде. Скорректированная чистая прибыль (без учета влияния переоценки биологических активов) выросла на 18% г/г, достигнув 6,3 млрд руб.

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024П | |

| Отчет о прибылях и убытках | ||||||

| Выручка | 8 798 | 8 336 | 15 904 | 23 501 | 28 480 | 27 881 |

| Изменение, % | 174% | -5% | 91% | 48% | 21% | -2% |

| Скорр. EBITDA | 3 432 | 3 375 | 6 755 | 12 932 | 12 865 | 11 389 |

| Изменение, % | 252% | -2% | 100% | 91% | -1% | -11% |

| Скорр. чистая прибыль | 2 593 | 2 717 | 5 278 | 10 560 | 9 277 | 9 658 |

| Рентабельность | ||||||

| Маржа скорр. EBITDA | 39% | 40% | 42% | 55% | 45% | 41% |

| Маржа скорр. прибыли | 29% | 33% | 33% | 45% | 33% | 35% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 2 469 | 504 | 3 365 | 2 891 | 8 647 | 8 364 |

| CAPEX | 2 532 | 1 832 | 3 194 | 3 512 | 4 580 | 5 019 |

| CAPEX, % от выручки | 28,8% | 22,0% | 20,1% | 14,9% | 16,1% | 18,0% |

| FCF | -63 | -1 328 | 172 | -621 | 4 067 | 3 346 |

| Чистый долг | 4 039 | 6 094 | 8 007 | 13 385 | 13 597 | 10 250 |

| Чистый долг / EBITDA | 1,2 | 1,8 | 1,2 | 1,0 | 1,1 | 0,9 |

| DPS, руб. | 0 | 10 | 12 | 38 | 55 | 53 |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Биологические риски. Рыба живет в среде, которую невозможно полностью контролировать и обеззаразить, поэтому периодически на рыбных фермах вспыхивают эпидемии или появляются паразиты. Этот риск уже реализовался в 2024 году: аномально низкие температуры в морях, повышенная инвазия вши и повышенная концентрация медуз вблизи ферм. Данные факторы привели к сокращению объема живой рыбы в воде в два раза, потери биологических активов составили 2,4 млрд руб. Сокращение объема лосося в воде ограничивает возможный объем его реализации, что, вероятно, приведет к сокращению продаж в натуральном выражении во 2П 2024 и частично в 2025 г.

Риск снижения цен лосося. Цены на рыбу «Инарктики» зависят от цен на мировом рынке и курса рубля. В 1П средняя цена реализации выросла на 18% г/г на фоне высоких цен на зарубежных биржах и слабеющего рубля. В краткосрочной перспективе снижения цен ждать не стоит, однако в долгосрочной удерживать высокий и постоянно растущий ценник без ущерба спросу вряд ли получится.

Повышенный CAPEX может препятствовать увеличению объема дивидендных выплат. По итогам 1П 2024 инвестиции во внеоборотные средства ускорились и составили 19% от выручки против 16% годом ранее. Компания продолжает инвестировать в мальковый завод в Карелии и кормовой завод в Великом Новгороде. Инвестиционная программа призвана обеспечить компанию мощностями, достаточными для удвоения производства к 2027–2028 гг.

Оценка

Для оценки целевой стоимости акций «Инарктики» мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E и EV/EBITDA на 2024 г.) относительно зарубежных аналогов пищевой промышленности. Также мы применили дисконт в размере 20% за страновой риск.

| Компании-аналоги | P/E, 2024E | EV / EBITDA, 2024E |

| Инарктика | 6,0 | 6,3 |

| SalMar | 18,1 | 11,7 |

| Leroy Seafood Group | 13,5 | 7,5 |

| Minerva | 13,1 | 4,7 |

| Sao Martinho | 9,1 | 4,8 |

| M Dias Branco Industria emercio de Alimentos | 10,2 | 6,3 |

| SLC Agricola | 10,9 | 6,8 |

| Camil Alimentos | 9,6 | 6,7 |

| COFCO Sugar Holding | 9,8 | NA |

| COFCO Joycome Foods | 16,8 | 9,5 |

| Wens Foodstuff Group | 11,7 | 8,7 |

| Медиана по аналогам | 11,3 | 6,8 |

| Показатели для оценки, млн руб. 2024Е | Прибыль | EBITDA |

| Инарктика | 9 658 | 11 389 |

| Оценочная капитализация по аналогам, млн руб. | 109 347 | 70 798 |

| Средняя оценочная капитализация c учетом странового дисконта 20%, млн руб. | 72 058 | |

| Средняя целевая цена, руб. | 820 | |

| Для справки (млн руб.): | ||

| Чистый долг (II кв. 2024 г.) | 6 194 | |

| Доля меньшинства (II кв. 2024 г.) | 0 | |

| Количество акций, млн | 87,9 | |

Источник: оценки ФГ «Финам»

Прогнозная цена акций «Инарктики» на 12 месяцев составляет 820 руб., что подразумевает апсайд 28% от текущей цены. Мы присваиваем акциям «Инарктики» рейтинг «Покупать».

Аналитический обзор от 28.06.2024

Технический анализ

С точки зрения теханализа на дневном графике акции «Инарктики» демонстрируют восходящее движение с ближайшей целью 772 руб. При этом сейчас бумаги компании могут пробить восходящий тренд несколькими последовательными свечами и опуститься к уровням 620 руб. и 600 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.10.2024.