Акции "Инарктики": большой потенциал, но и большие риски

Несмотря на сложный период и перенос производственных планов, Инарктика остается лидером рынка с уникальной вертикальной интеграцией, господдержкой и восстановительным потенциалом. Текущие котировки уже частично учитывают реализовавшиеся биологические риски, а восстановление биомассы и запуск новых мощностей создают фундамент для роста финпоказателей компании, когда объем товарной рыбы стабилизируется. Сохраняем рекомендацию «Покупать» при пониженной целевой цене. Стоит отметить сохраняющиеся риски турбулентности котировок по итогам следующих полугодовых отчетов, в случае если восстановление показателей выручки займет больше времени.

Мы понижаем целевую стоимость акций Инарктики с 820 до 620 руб., потенциал роста 30%, рейтинг — «Покупать». Целевая цена получена с помощью усредненной оценки по мультипликаторам (P/E и EV/EBITDA на 2026 г.) по зарубежным аналогам с учетом странового дисконта в размере 30%.

| AQUA.MM | Покупать | ||

| 12 мес. целевая цена, руб. | 620 | ||

| Текущая цена, руб. | 477 | ||

| Потенциал | 30% | ||

| ISIN | RU000A0JQTS3 | ||

| Капитализация, млн руб. | 41 919 | ||

| EV, млн руб. | 55 830 | ||

| Количество акций, млн | 87,9 | ||

| Free float | 18% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025П | 2026П |

| Выручка | 31,5 | 22,9 | 32,3 |

| Скорр. EBITDA | 12,5 | 6,8 | 12,9 |

| Скорр. чистая прибыль | 10,3 | 3,8 | 10,1 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025П | 2026П |

| Маржа EBITDA | 40% | 30% | 40% |

| Маржа скорр. прибыли | 33% | 16% | 31% |

| Мультипликаторы | |||

| Показатель | 2025П | ||

| P/E | 11,0 | ||

| EV/Sales | 2,4 | ||

| EV/EBITDA | 8,1 | ||

Инарктика — лидер российского рынка аквакультуры лосося и форели.

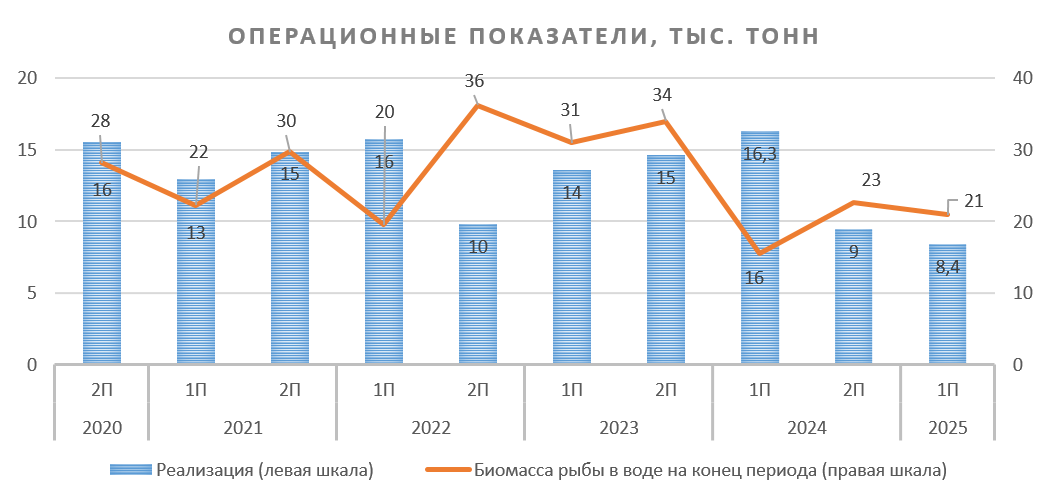

В 1П 2025 Инарктика столкнулась с масштабным снижением объемов реализации: продано 8,4 тыс. тонн продукции (-48% г/г), что обусловило снижение выручки на 45% г/г (до 10 млрд руб.) и падение скорректированной EBITDA на 67% г/г (2,5 млрд руб., маржа 25%). Основной убыток (-7,5 млрд руб.) связан с переоценкой биологических активов из‑за просадки биомассы и снижения цен реализации. Скорректированная чистая прибыль осталась положительной — 0,8 млрд руб. Рост отношения «Чистый долг / EBITDA» с 1x до 1,85x связан главным образом с острым сокращением знаменателя, долг на балансе компании умеренно вырос на 10% г/г, до 13,9 млрд руб.

Базовый сценарий предполагает, что благодаря биологическому циклу лосося (до 2 лет) и резкому увеличению биомассы в воде на 34% г/г в 1П 2025 компания уже в 2026 г. сможет начать возвращаться к более устойчивым объемам и росту выручки с восстановлением маржинальности. Стратегическая цель Инарктики — удвоение производства до 60 тыс. тонн сдвинута к 2029–2030 гг., однако компания остается единственным игроком на рынке, способным на такой масштабный рост благодаря контролю над всеми этапами: от малька и собственного кормового завода (ввод в 2026 г.) до логистики и сбыта.

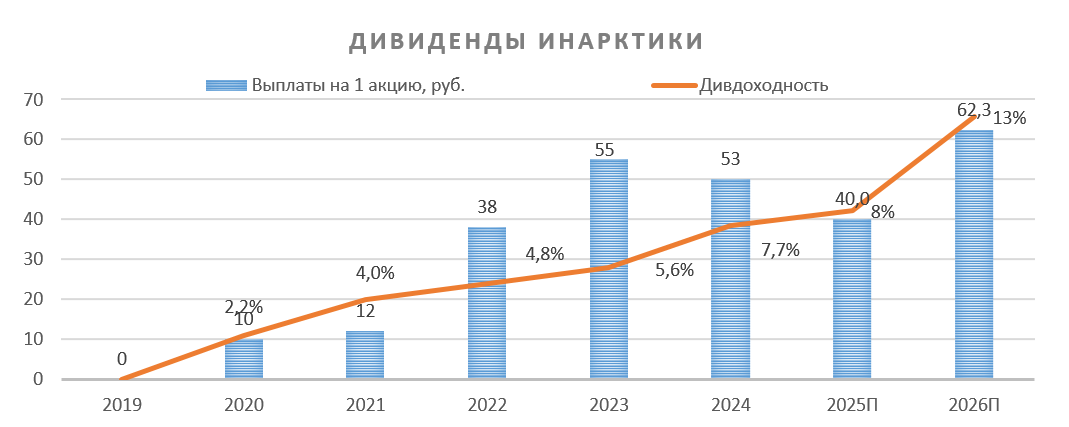

Компания выплачивает дивиденды три раза в год. На горизонте 12 месяцев мы ожидаем выплаты в размере 60 руб. на акцию.

Основной риск — неконтролируемые биологические и погодные факторы (температура воды, паразиты, заболевания, медузы), влияющие на производство. Компания также зависит от курса рубля: сильный рубль приводит к снижению внутренней цены и ухудшает конкурентоспособность с импортерами чилийской и турецкой рыбы.

Вертикальная интеграция. Инарктика управляет всеми этапами производственного цикла: от производства смолта (малька) до переработки и дистрибуции, что помогает обеспечивать контроль затрат, операционную эффективность и стабильное качество продукции.

Основной бизнес-юнит компании — ООО «Инарктика Северо-Запад» не платит налог на прибыль, являясь сельскохозяйственным производителем. В 2024 г. эффективная ставка налога на прибыль составила 0%.

Описание эмитента

Инарктика — ведущий производитель аквакультурного лосося и форели в России. Компания занимает 20% российского рынка по объему и фокусируется на производстве свежей и охлажденной рыбы. Инарктика работает по вертикально интегрированной бизнес-модели, охватывающей рыбоводческие хозяйства, перерабатывающие заводы и каналы сбыта.

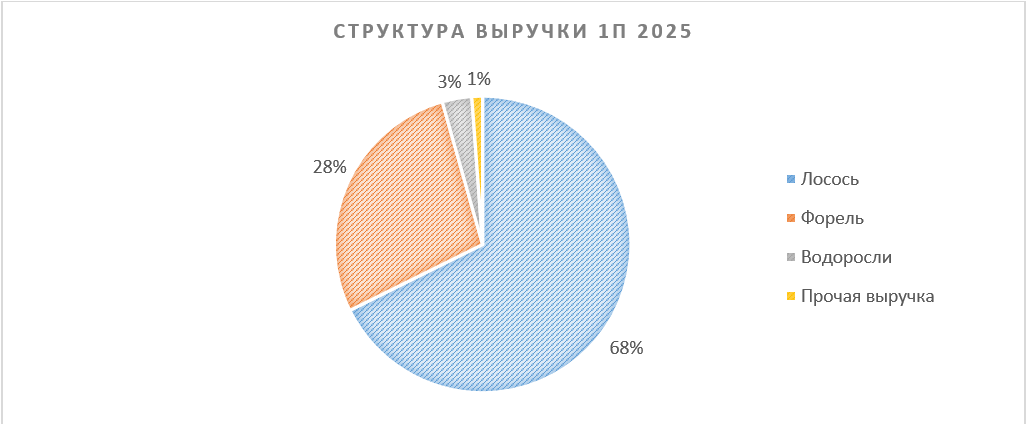

68% всех продаж — это продажи лосося, 28% — форели, также Инарктика продает съедобные водоросли и икру в небольших объемах и занимается прочими видами деятельности.

Крупнейшими акционерами Инарктики являются ЗПИФ «Риэлти Кэпитал» (24,99%), Максим Воробьев (23,5%), АО «ИГС Инвест» (17,2%), в свободном обращении находятся 18% акций.

Стратегия и факторы привлекательности

Стратегия развития, ориентированная на рост. Инарктика отодвинула планы по удвоению производственных мощностей до 60 000 тонн в год на два года, до 2029–2030 гг. Этот рост будет достигнут за счет расширения акваторий в Баренцевом море, строительства новых заводов по производству смолта и развития перерабатывающих мощностей. Кроме того, Инарктика сосредоточена на увеличении своих экспортных операций на рынках Центральной Азии, Дальнего Востока и Китая.

В среднем процесс выращивания лосося занимает 1,5–2 года, поэтому в ближайшие годы компания будет стараться не нарастить производство до 60 тыс. тонн, а вернуть его к уровням 2023 г. По итогам 1П 2025 объем биомассы в воде вырос на 34% г/г, до 20,9 тыс. тонн.

Вертикально интегрированная бизнес-модель Инарктики позволяет контролировать каждый этап производственного цикла: от производства смолта до переработки и дистрибуции. Компания управляет четырьмя заводами по производству смолта, фабриками по производству кормов, собственной дистрибьюторской сетью, системами защиты рыб и рыбоперерабатывающими заводами. Вертикальная интеграция обеспечивает контроль затрат, операционную эффективность и постоянство качества.

Строительство собственного кормового завода в Великом Новгороде — один из ключевых проектов интеграционной стратегии Инарктики, реализуемый в рамках инвестиционной программы компании. Завод финансируется за счет субсидируемых кредитов, срок ввода в эксплуатацию намечен на 2026-й. По словам менеджмента, основной целью этого проекта является не столько контроль себестоимости производства рыбы, сколько обеспечение бесперебойных и более быстрых поставок специализированных кормов на зарыбленные участки, а также повышение биологических результатов — более быстрый и качественный рост рыбы до товарной навески.

Инарктика является лидером рынка лосося в РФ. По итогам 2024 г. компания заняла долю рынка 20% в натуральном выражении и 25% в денежном выражении. В качестве основных конкурентов компания отмечает импортеров чилийской и турецкой рыбы. Общий объем рынка лососевых и морской форели в деньгах за 9М 2025 оценивается в 100 млрд руб.

Инарктика пользуется значительными налоговыми льготами благодаря статусу сельскохозяйственного производителя. Этот статус освобождает основное подразделение компании — ООО «Инарктика Северо-Запад» от уплаты налога на прибыль, полученную от реализации сельскохозяйственной продукции. По итогам 2024 г. эффективная ставка налога на прибыль публичного холдинга составила 0%.

Выплаты акционерам

Дивидендная политика Инарктики определяет чистую прибыль по МСФО (без корректировок) в качестве базы для расчета дивидендов, однако не устанавливает целевую долю выплат. Пороговое значение показателя «Чистый долг / EBITDA» — 3,5x, в случае его превышения выплаты не осуществляются. Вопрос о выплате дивидендов за 2025 г. до сих пор открыт — заместитель генерального директора Инарктики Андрей Баранов в сентябре выразил надежду на то, что СД все же одобрит выплаты. Решение будет принято в 1К 2026.

Мы прогнозируем дивидендные выплаты в размере 60 руб. на акцию в следующие 12 месяцев, однако точность прогноза зависит от тайминга выплат за финансовые 2025 и 2026 гг., который определит менеджмент.

Ключевые результаты

В 1П 2025 Инарктика реализовала 8,4 тонны рыбы, что почти в 2 раза меньше, чем в предыдущем году. Падение было обусловлено резким сокращением биомассы в 1П 2024. Стоит отметить, что проблема коснулась всех российских производителей рыбы, хотя и не в таких критических масштабах — производство культур лососевых по итогу 2024 г. сократилось на ~20% г/г.

Биомасса рыбы в воде на конец первого полугодия составила 20,9 тыс. тонн, что на 34% больше, чем в неудачном 2024 г., когда снижение было связано с аномально низкими температурами воды в морях, где расположены фермы компании, а также с высокой интенсивностью лососевой вши и повреждениями рыбы медузами.

Выручка компании снизилась на 45% г/г, до 10 млрд руб. Причина — временное сокращение объемов рыбы, достигшей товарной навески, на фоне последствий снижения биомассы из-за биологических рисков в прошлом году.

Скорректированная EBITDA сократилась на 67% г/г, до 2,5 млрд руб., а рентабельность по скорректированной EBITDA снизилась до 25% (против 40% годом ранее). Основной причиной стало сокращение выручки при сохранении постоянных расходов, несмотря на все усилия менеджмента по сдерживанию затрат.

Чистый убыток за период составил 7,5 млрд руб., что в основном связано с убытком от переоценки биологических активов (8,4 млрд руб.) — эффектом негативного пересмотра справедливой стоимости биомассы и снижения цен реализации. Тем не менее скорректированная чистая прибыль остается положительной — 0,8 млрд руб. (против 6,3 млрд руб. годом ранее).

Свободный денежный поток был отрицательным (–1,1 млрд руб.), что также отражает влияние спада объемов реализации и ускорение инвестиционного цикла. Чистый долг вырос до 13,9 млрд руб., но отношение «Чистый долг / EBITDA» на уровне 1,85 остается в пределах комфортной зоны.

Компания публикует финансовые результаты по МСФО дважды в год. Ниже приводим динамику финансовых показателей последнего отчетного периода, млн руб.

| Показатель | 1П 2025 | 1П 2024 | Изменение |

| Выручка | 10 047 | 18 266 | -45% |

| Скорр. EBITDA | 2 464 | 7 379 | -67% |

| Маржа скорр. EBITDA | 25% | 40% | -15 п. п. |

| Скорр. чистая прибыль | 752 | 6 309 | -88% |

| Маржа скорр. прибыли | 7,5% | 34,5% | -27 п. п. |

С учетом биологического цикла (около двух лет) и увеличения зарыбленной биомассы в 2025 г. ожидается, что восстановление объемов реализации, выручки и рентабельности станет возможным уже с 2026 г., по мере выхода новых партий рыбы на оптимальный для продажи вес.

Далее приводим исторические и прогнозные финансовые показатели компании на основе МСФО 16, млн руб.

| 2021 | 2022 | 2023 | 2024 | 2025П | 2026П | |

| Отчет о прибылях и убытках | ||||||

| Выручка | 15 904 | 23 501 | 28 480 | 31 546 | 22 928 | 32 263 |

| Изменение, % | 91 | 48 | 21 | 11 | -27 | 41 |

| Скорр. EBITDA | 6 755 | 12 932 | 12 865 | 12 478 | 6 807 | 12 905 |

| Изменение, % | 100 | 91 | -1 | -3 | -45 | 90 |

| Скорр. чистая прибыль | 5 278 | 10 560 | 9 277 | 10 318 | 3 780 | 10 140 |

| Рентабельность | ||||||

| Маржа скорр. EBITDA | 42% | 55% | 45% | 40% | 30% | 40% |

| Маржа скорр. прибыли | 33% | 45% | 33% | 33% | 16% | 31% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3 365 | 2 891 | 8 647 | 12 233 | 1 800 | 9 679 |

| CAPEX | 3 194 | 3 512 | 4 580 | 6 227 | 4 488 | 6 453 |

| CAPEX, % от выручки | 20,1 | 14,9 | 16,1 | 19,7 | 19,6 | 20,0 |

| FCF | 172 | -621 | 4 067 | 6 006 | -2 688 | 3 226 |

| Чистый долг | 8 007 | 13 385 | 13 597 | 12 676 | 13 911 | 11 615 |

| Чистый долг / EBITDA | 1,2 | 1,0 | 1,1 | 1,0 | 2,0 | 0,9 |

| DPS, руб. | 12 | 38 | 55 | 50 | 40 | 62 |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Биологические риски. Рыба живет в среде, которую невозможно полностью контролировать и обеззаразить, поэтому периодически на рыбных фермах вспыхивают эпидемии или появляются паразиты. Этот риск уже реализовался в этом году: аномально низкие температуры в морях, повышенная инвазия вши и повышенная концентрация медуз вблизи ферм. Эти факторы в 2024-м привели к сокращению объема живой рыбы в воде в два раза, что привело к слабым результатам 2025 г.

Риск снижения цен лосося. Цены на рыбу Инарктики зависят от цен на мировом рынке и курса рубля. В 1П 2025 рост цен замедлился с 18 до 5% г/г на фоне укрепления рубля. В краткосрочной перспективе снижения цен ждать не стоит, однако в долгосрочной перспективе удерживать высокий и постоянно растущий ценник без ущерба спросу вряд ли получится. Менеджмент отмечает, что излишне крепкий рубль негативно повлиял на выручку. Ожидаемое ослабление рубля в 2026-м позволит компании легче конкурировать в цене с импортерами рыбы из Чили и Турции, снизив давление на цены.

Повышенный CAPEX может препятствовать увеличению объема дивидендных выплат. По итогам 1П 2025 инвестиции во внеоборотные средства составили 20% от выручки против. Компания продолжает инвестировать в кормовой завод в Великом Новгороде. По оценкам менеджмента, на строительство завода потребуется дополнительно 6–7 млрд руб. Инвестиционная программа призвана обеспечить компанию мощностями, достаточными для удвоения производства к 2029–2030 гг.

Оценка

Для оценки целевой стоимости акций Инарктики мы использовали сравнительный подход, включающий оценку по мультипликаторам (P/E и EV/EBITDA на 2026 г.) относительно зарубежных аналогов пищевой промышленности. Также мы применили дисконт в размере 30% за страновой риск.

| Компании-аналоги | P/E, 2026E | EV/EBITDA, 2026E |

| Инарктика | 4,1 | 4,3 |

| Minerva SA | 6,4 | 3,7 |

| Sao Martinho SA | 8,2 | 3,5 |

| M Dias Branco SA Industria e Comercio de Alimentos | 9,9 | 6,0 |

| SLC Agricola SA | 9,9 | 6,2 |

| Camil Alimentos SA | 9,1 | 5,7 |

| Wens Foodstuff Group Co Ltd | 11,2 | 8,6 |

| COFCO Joycome Foods Ltd | 6,9 | 6,7 |

| Медиана по аналогам | 9,1 | 6,0 |

| Показатели для оценки, млн руб., 2026Е | Прибыль | EBITDA |

| Инарктика | 10 140 | 12 905 |

| Оценочная капитализация по аналогам, млн руб. | 92 419 | 63 506 |

| Средняя оценочная капитализация c учетом странового дисконта 30%, млн руб. | 54 574 | |

| Средняя целевая цена, руб. | 620 | |

| Для справки (млн руб.): | ||

| Чистый долг (2К 2025) | 13 911 | |

| Доля меньшинства (2К 2025) | 0 | |

| Количество акций, млн | 87,9 | |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Инарктики на 12 месяцев составляет 620 руб., что подразумевает апсайд 30% от текущей цены. Мы присваиваем акциям Инарктики рейтинг «Покупать».

Технический анализ

С точки зрения теханализа на недельном графике акции Инарктики демонстрируют движение в нисходящем клине. Индикатор RSI указывает на перепроданность бумаг. Триггером для разворота может стать приближение цены к уровню поддержки 450. Ближайшее сопротивление расположено на отметке 600 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.12.2025.