Акции "Фикс Прайс" выглядят привлекательно

Фикс Прайс раскроет результаты по МСФО за I полугодие 2025 г. в четверг, 28 августа. Ниже приведены наши ожидания.

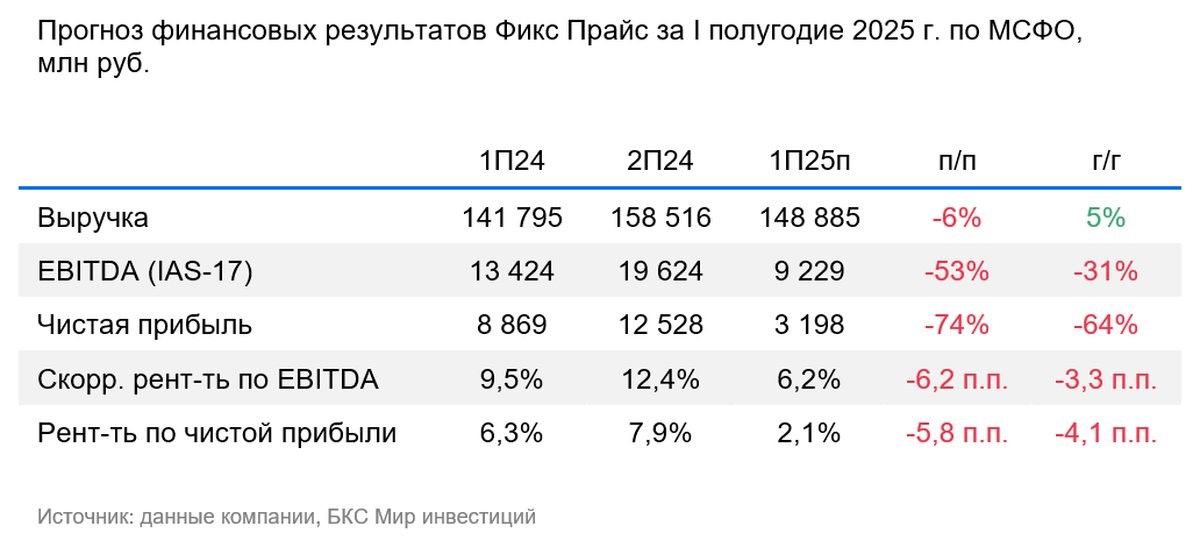

Мы ждем роста выручки на 5% к аналогичному периоду предыдущего года (г/г) до 148,9 млрд руб. Полагаем, что темп увеличения выручки, как и в 2024 г., отставал от расширения торговых площадей (около 10%, по нашему прогнозу).

По нашей оценке, динамика EBITDA по старым стандартам учета аренды (IAS-17) в результате оставалась слабой. Мы ждем, что показатель снизится на 31% при сокращении рентабельности на 3 п.п. до 6%. Полагаем, что небольшого роста выручки было недостаточно, чтобы компенсировать инфляцию затрат, в особенности в части расходов на персонал. В итоге мы прогнозируем снижение чистой прибыли на 64% на фоне уменьшения EBITDA и роста чистых процентных расходов после выплаты специальных дивидендов.

Оценка

Наиболее важным в раскрытии будут сопоставимые продажи и рентабельность. Однако, по нашей оценке, динамика этих показателей оставалась слабой. Мы полагаем, что у компании есть значимый шанс ускорить рост выручки к концу 2025 г. и в 2026 г. за счет более позитивных макровводных и мер по расширению ассортимента, в том числе в части алкогольной продукции.

Влияние

У нас «Позитивный» взгляд на расписки Фикс Прайс на горизонте года. Наш взгляд основан на предположении, что Фикс Прайс сможет в 2026 г. развернуть слабый тренд по выручке. При таких вводных оценка акций выглядит привлекательно, по нашему мнению: Р/Е 6,7х и дивдоходность 15% на базе наших прогнозов на 2025 г. Основной риск заключается в том, что разворота может не произойти. В таком случае потенциал роста котировок, на наш взгляд, был бы ограничен. Однако мы считаем, что сценарий ускорения роста более вероятен.