Акции электроэнергетических компаний - защита от глобальной неопределенности

Аналитики «Финама» подготовили стратегию по электроэнергетическому сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции в секторе электроэнергетики

- В III квартале 2025 года сектор электроэнергетики РФ характеризуется тем, что высокая ключевая ставка и масштабные инвестиционные программы продолжают ограничивать интерес инвесторов к акциям энергетических компаний. При этом привлекательные ставки на долговом рынке делают облигации более конкурентным инструментом и сдерживают интерес инвесторов к дивидендным бумагам энергетических компаний. Отсутствие дивидендных выплат у ряда крупных эмитентов и неопределенность относительно будущих дивидендных выплат компаний сектора на фоне заявлений Минэнерго остаются дополнительными сдерживающими факторами для сектора.

- Мы сохраняем нейтральный взгляд на краткосрочные перспективы акций электроэнергетического сектора РФ в IV квартале 2025 года. В секторе сохраняются отдельные позитивные тенденции. Опережающий инфляцию рост тарифов укрепляет финансовое положение компаний и создает условия для реализации инвестиционных программ в условиях высокой стоимости заимствований. Дополнительную поддержку сектору оказывает начавшийся в октябре отопительный сезон, который привел к умеренному росту потребления электроэнергии в стране.

- Мы выделяем акции «Интер РАО», демонстрирующие сильные финансовые результаты и располагающие значительной денежной позицией, которая в условиях высоких ставок приносит дополнительную прибыль за счет процентного дохода. Мы также отмечаем привилегированные акции «Россети Ленэнерго», выигрывающие от роста тарифов и крепкой денежной позиции. Пока не очевидно, коснутся ли заявления Минэнерго данных эмитентов, но сейчас они продолжают демонстрировать привлекательную дивидендную доходность в секторе.

- Многие акции американских коммунальных компаний из нашего покрытия уже приблизились к справедливым оценкам или превысили их, при этом прогнозы по прибыли отстают от динамики котировок, поэтому сектор может быть интересен для покупки при коррекции. В среднесрочной перспективе поддержку обеспечат рост энергопотребления со стороны дата-центров и цифровой инфраструктуры, а также фрагментация мировой экономики, повышающая значимость электроэнергетики США.

- С учетом того, что акции большинства американских энергетиков торгуются близко к историческим максимумам, мы делаем ставку на отдельные недооцененные истории. Среди них выделяем бумаги Edison international и Exelon.

- Несмотря на прежнее замедление темпов роста потребления электроэнергии в промышленном секторе под воздействием внешнеэкономических факторов и тарифных ограничений, спрос на электроэнергию в Китае продолжит увеличиваться. Восстановление промышленной динамики в III квартале, активное строительство дата-центров, расширение сетей 5G и рост парка электромобилей будут поддерживать рост китайских энергетических компаний до конца года.

Наши текущие идеи по сектору электроэнергетики

| Название | Страна | Рейтинг | Валюта | Целевая цена | Потенциал | Тикер | ISIN |

| ЗАРУБЕЖНЫЕ АКЦИИ | |||||||

| Edison International | США | Покупать | USD | 77,2 | 30,70% | EIX | US2810201077 |

| China Yangtze Power | Китай | Покупать | CNY | 35,2 | 24,20% | 600900.SS | CNE000001G87 |

| Exelon | США | Покупать | USD | 51,4 | 13,10% | EXC.O | US30161N1019 |

| CLP Group | Гонконг | Покупать | HKD | 75,1 | 9,20% | 0002.HK | HK0002007356 |

| NiSource | США | Покупать | USD | 46,3 | 7,80% | NI | US65473P1057 |

| Southern | США | Держать | USD | 83,5 | 7,70% | SO | US8425871071 |

| NextEra Energy | США | Покупать | USD | 88,7 | 5,60% | NEE | US65339F1012 |

| VanEck Uranium and Nuclear ETF | США | Держать | USD | 137,2 | 5,60% | NLR | US92189F6016 |

| Longyuan Power | Гонконг | Держать | HKD | 7,4 | 2,10% | 0916.HK | CNE100000HD4 |

| DTE Energy | США | Держать | USD | 140,3 | 1,90% | DTE | US2333311072 |

| The Utilities Select Sector SPDR Fund | США | Держать | USD | 87,8 | -1,00% | XLU | US81369Y8865 |

| CGN Group | Гонконг | Держать | HKD | 2,88 | -5,00% | 1816.HK | CNE100001T80 |

| Duke Energy | США | Держать | USD | 116,4 | -5,80% | DUK | US26441C2044 |

| American Electric Power | США | Держать | USD | 110,2 | -9,30% | AEP.O | US0255371017 |

| Sempra Energy | США | Продавать | USD | 76,5 | -17,00% | SRE | US8168511090 |

| Entergy | США | Продавать | USD | 76,8 | -18,70% | ETR | US29364G1031 |

| РОССИЙСКИЕ АКЦИИ | |||||||

| «Интер РАО» | Россия | Покупать | RUB | 4,61 | 64,60% | IRAO.MM | RU000A0JPNM1 |

| «РусГидро» | Россия | Покупать | RUB | 0,55 | 45,20% | HYDR.MM | RU000A0JPKH7 |

| «Россети Ленэнерго» ап | Россия | Покупать | RUB | 286,8 | 11% | LSNGP | RU0009092134 |

Источник: ФГ «Финам»

Российский электроэнергетический сектор: адаптация к снижению энергопотребления

Замедление промышленности отразилось на энергопотреблении

По итогам девяти месяцев 2025 года энергопотребление в России демонстрировало умеренное снижение, оставаясь на 0,7-0,8% ниже уровня прошлого года. Наиболее заметное сокращение зафиксировано в металлургии, добыче и машиностроении, тогда как положительная динамика сохраняется в нефтепереработке, химии и отдельных сегментах обрабатывающей промышленности. С начала октября, по данным «Системного оператора», ситуация начала меняться: отмечен рост энергопотребления на 2,1% в годовом выражении, что совпадает с периодом сезонного роста нагрузки в начале IV квартала.

Производство электроэнергии за январь-сентябрь снизилось на 1,6%, главным образом за счет сокращения выработки на ГЭС (-8,2%), тогда как АЭС увеличили объемы на 2,4%. В региональном разрезе выделяется Дальний Восток, где сохраняется устойчивый рост потребления до 4,5%.

На фоне общего замедления промышленного производства, темпы роста которого в августе-сентябре снизились до 2% в годовом выражении, активность в промышленности остается ограничивающим фактором для энергоспросa. Тем не менее холодный IV квартал традиционно поддерживает нагрузку на энергосистему, что может способствовать стабилизации показателей в конце года.

Темпы роста оптовых цен на электроэнергию остаются высокими

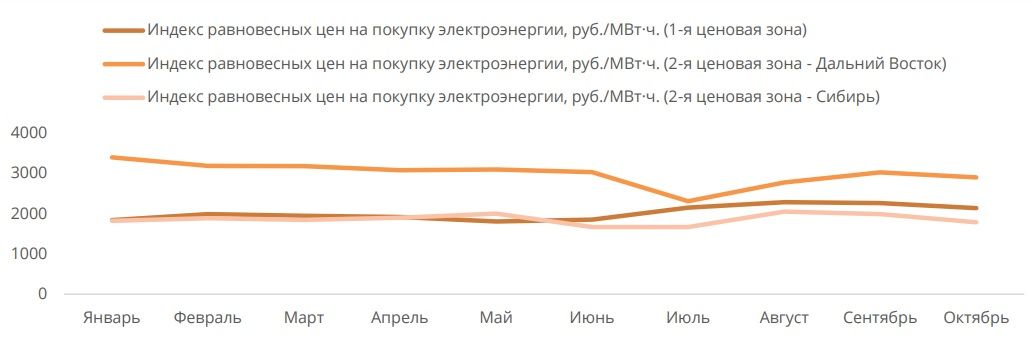

В августе 2025 года оптовые цены на электроэнергию (индекс РСВ) выросли в годовом выражении на 26% в первой ценовой зоне (европейская часть России и Урал) и на 40% во второй ценовой зоне (Сибирь и Дальний Восток). Ключевыми драйверами роста цен стали повышение цен в заявках ТЭС вследствие индексации цен на газ, ростом потребления, а также снижением выработки ГЭС из-за уменьшения притоков в водохранилища. В сентябре 2025 года годовые темпы роста несколько замедлились, составив +18% в обеих ценовых зонах. Ключевыми драйверами роста цен стали повышение цен в заявках ТЭС, рост спроса на электроэнергию на фоне низких температур, сокращение предложения ТЭС и увеличение экспорта электроэнергии в Казахстан и Монголию.

Согласно обновленному прогнозу Минэкономразвития, в ближайшие годы тарифы на электроэнергию для населения будут расти темпами, заметно превышающими прогнозный уровень инфляции. Индексация тарифов в 2025 году составила 12,6%. Прогноз на 2026 год был повышен до 11,3% (ранее — 9,3%), а на 2027 год — до 8,7% (против прежней оценки в 6,9%), а на 2028 год — до 9,1%. (ранее — 4,9%).

Также были пересмотрены параметры индексации тарифов на услуги по передаче электроэнергии по сетям ЕНЭС: с 2025 года ―11,5%, с 2026 года ― 12,1%, с 2027 года — 9,3%, с июля 2028 года — 4,3%. Тарифы сетевых компаний для всех категорий потребителей выросли на 11,6% в 2025 году, на 9,8% в 2026 году, на 6,3% в 2027 году и на 4,2% в 2028 году. Кроме того, с учетом переоценки, индексация оптовых цен на газ составит: 10,3% в 2025 году, 10,6% в 2026 году, 9% в 2027 году и 7% в 2028 году. Более высокая, чем инфляция, индексация тарифов будет способствовать укреплению финансовых показателей энергетических компаний.

Россия: историческая помесячная динамика оптовых цен на покупку электроэнергии, 2025 год

Объемы экспорта электроэнергии остаются подавленными

По итогам 9 месяцев 2025 года «Интер РАО», оператор экспорта-импорта электроэнергии в России, сообщил о снижении экспортных поставок электроэнергии на 0,2% (г/г) до 5,53 млрд кВт∙ч. Основным фактором сокращения поставок стал энергодефицит на Дальнем Востоке, который ограничивает возможности увеличения экспорта в Китай. В результате, в I полугодии 2025 году объем поставок в Китай сократился до рекордно низкого показателя на 60% до 0,2 млрд кВт∙ч. Тем временем крупнейшими покупателями российской электроэнергии стали Казахстан (1,4 млрд кВт∙ч) и Монголия (0,5 млрд кВт∙ч).

В I полугодии 2025 года существенных изменений на экспортном рынке электроэнергии не произошло. Общий объем экспорта в первом полугодии 2025 года сократился на 11,4% (г/г) до 3,1 млрд кВт∙ч, а около 61% поставок пришлось на Казахстан и Монголию.

В долгосрочной перспективе «Интер РАО» рассчитывает на восстановление поставок электроэнергии в Китай, однако компенсировать прекращение экспорта в европейские страны в полном объеме не удастся. По оценкам «Системного оператора», в 2025-2030 гг. объем экспорта электроэнергии из России составит около 12,2 млрд кВт∙ч в год, а в 2031-2042 гг. снизится до примерно 10,6 млрд кВт∙ч. Основными направлениями поставок останутся Китай (около 4,5 млрд кВт∙ч в год), Казахстан (3,15-4,7 млрд кВт∙ч), Монголия (0,7-1 млрд кВт∙ч), а также Грузия, Южная Осетия и Азербайджан. При этом объем экспорта в Китай будет зависеть от решения проблемы энергодефицита на Дальнем Востоке, что требует строительства новых генерирующих мощностей в регионе.

Неопределенность с дивидендами в секторе сохраняется

В октябре 2025 года Минэнерго инициировало обсуждение возможного законодательного закрепления ограничений на выплату дивидендов компаниями электроэнергетического сектора, мотивируя это необходимостью перераспределения прибыли в пользу инвестиционных программ и модернизации сетевой инфраструктуры. Первоначально инициатива вызвала обеспокоенность участников рынка, особенно в отношении эмитентов, традиционно поддерживавших стабильный уровень выплат. Однако впоследствии ведомство уточнило, что единых нормативных требований вводить не планируется, а решения будут приниматься в индивидуальном порядке, исходя из финансового состояния и инвестиционных планов компаний. Несмотря на частичное снятие напряженности, инвесторы продолжают закладывать повышенные риски возможного пересмотра дивидендных подходов в секторе в ближайшие периоды.

Российские энергетики на фондовом рынке

Отраслевой индекс электроэнергетики снизился на 7,7%, что значительно меньше падения в нефтегазовом (-18,1%) и транспортном (-15,6%) секторах, в то время как Индекс МосБиржи потерял 11,0%. Благодаря внутренней ориентации бизнеса и относительно стабильному спросу, сектор оказался менее подвержен внешним и геополитическим факторам.

Россия: динамика отраслевых индексов c начала 2025 года

На наш взгляд, восстановлению акций энергетических компаний продолжает препятствовать высокая ключевая ставка Банка России. При этом привлекательные ставки на долговом рынке делают облигации и депозиты более конкурентным инструментом и сдерживают интерес инвесторов к акциям энергетических компаний.

Дополнительным фактором давления выступают масштабные инвестиционные программы, реализуемые российскими энергетиками. Рост капитальных затрат в условиях высоких процентных ставок, как правило, сопровождается увеличением долговой нагрузки и усиливает давление на свободный денежный поток и дивиденды. В текущих условиях «ФСК-Россети» уже несколько лет не выплачивают дивиденды, а «РусГидро» находится под действием моратория на их выплату до 2029 года. При этом Минэнерго инициировало обсуждение возможных ограничений на дивидендные выплаты, направленных на перераспределение части прибыли компаний в пользу инвестиционных программ, что, несмотря на последующие разъяснения о применении индивидуального подхода, усилило настороженность инвесторов. Эти обстоятельства, на наш взгляд, будут сдерживать рост котировок энергетических компаний в течение текущего квартала.

Мы сохраняем нейтральный взгляд на перспективы российского электроэнергетического сектора на горизонте следующих 12 месяцев. Сохраняющиеся умеренные темпы экономического роста не обеспечивают выраженного спроса на бумаги сектора, а неопределенность в дивидендной политике компаний сектора дополнительно сдерживает интерес инвесторов. На этом фоне сравнительно низкая волатильность котировок по отношению к проциклическим бумагам скорее отражает эффект низкой базы, чем устойчивый интерес к сектору. Во второй половине 2025 года Банк России начал цикл снижения ключевой ставки, что частично улучшило финансовые условия для компаний сектора, однако уровень ставок по-прежнему остается высоким и лишь ограниченно снижает долговую нагрузку. При этом фундаментальные показатели отрасли остаются на хорошем уровне: рост тарифов поддерживает выручку, а энергопотребление постепенно восстанавливается после снижения в начале года.

Взгляд на бумаги из нашего покрытия: консервативные истории с учетом регуляторных рисков

Мы продолжаем отдавать предпочтение акциям финансово устойчивых компаний со стабильной историей дивидендных выплат. В частности, к таким бумагам мы относим акции «Интер РАО».

Финансовые результаты компании за 9 месяцев 2025 года по МСФО превзошли наши ожидания. Выручка выросла на 14% (г/г) до 1,24 трлн руб., показатель EBITDA увеличился на 14,3% до 131,2 млрд руб., а чистая прибыль выросла на 2,6% и составила 113,8 млрд руб.

Ключевым фактором инвестиционной привлекательности «Интер РАО» остается денежная кубышка, которая за период составила 431,5 млрд руб., а процентные доходы выросли на 13,5% (г/г) до 68,1 млрд руб. Учитывая осторожный подход Банка России к снижению ключевой ставки, мы ожидаем, что процентные доходы продолжат поддерживать прибыльность «Интер РАО» до конца 2025 года.

Среди слабых сторон акций компании мы выделяем невысокую норму дивидендных выплат, которая составляет лишь 25% чистой прибыли по МСФО. Принимая во внимание масштабную инвестиционную программу энергохолдинга, мы не ожидаем увеличения коэффициента выплат в ближайшие годы, что ограничивает дивидендную привлекательность бумаг «Интер РАО». Дополнительную неопределенность создает обсуждение Минэнерго возможных ограничений на дивиденды в электроэнергетике, что, несмотря на последующие разъяснения ведомства, поддерживает у инвесторов ожидания повышенных рисков пересмотра дивидендной политики компании.

Наша целевая цена по акциям «Интер РАО» составляет 4,61 руб., что предполагает потенциал роста на 64,6% и рейтинг «Покупать».

На фоне дискуссий Минэнерго о возможных ограничениях на дивиденды привилегированные акции «Россетей Ленэнерго» остаются одними из немногих бумаг сектора, которые пока еще демонстрируют относительно привлекательный дивидендный потенциал.

По РСБУ за I полугодие 2025 года компания показала устойчивый рост финансовых показателей: выручка увеличилась на 14,4% (г/г) до 68,5 млрд руб., EBITDA на 12,8% до 37,6 млрд руб., чистая прибыль на 7,2% (г/г) до 19,9 млрд руб. Финансовое положение остается стабильным. Чистая денежная позиция на конец отчетного периода составила 22,2 млрд руб., что поддерживает прибыльность компании за счет процентных доходов.

По нашим оценкам, дивидендные выплаты за 2025 год могут составить около 30,8 руб. на привилегированную акцию, что соответствует дивидендной доходности порядка 11,9%. При этом сохраняется неопределенность в отношении дальнейших дивидендных решений, связанная с обсуждением Минэнерго подходов к распределению прибыли в электроэнергетике.

В 2026 году мы ожидаем сохранения стабильной динамики финансовых показателей на фоне плановой индексации тарифов: +11,6% с июля 2025 года, +9,8% в 2026 году и +6,3% в 2027 году, что будет способствовать росту выручки и дивидендной базы. Наша текущая целевая цена по привилегированным акциям «Россетей Ленэнерго» составляет 286,8 руб., что соответствует потенциалу роста на 11% и рейтингу «Покупать».

Энергетика США

Энергопотребление растет вслед за расширением дата-центров

Согласно прогнозу Управления энергетической информации США (EIA), темпы роста потребления электроэнергии в стране в 2025 году ускорятся: ожидается, что спрос достигнет 4191 млрд кВт∙ч (+2,3% (г/г)), а в 2026 году вырастет до 4305 млрд кВт∙ч (+2,7% (г/г)). Международное энергетическое агентство (МЭА) ожидает сопоставимые темпы роста, прогнозируя увеличение спроса на электроэнергию в США на 2,3% в 2025 году и на 2,2% в 2026 году.

Ключевым драйвером увеличения энергопотребления остается расширение инфраструктуры дата-центров. По данным S&P Global, к концу 2025 года потребность ЦОД в мощностях электросетей в США возрастет на 22% по сравнению с прошлым годом, а к 2030 году увеличится почти втрое. Объем вырастет с 50,5 ГВт в 2024 году до 61,8 ГВт в 2025 году. В дальнейшем спрос увеличится до 75,8 ГВт в 2026 году, 108 ГВт в 2028 году и достигнет 134,4 ГВт к 2030 году. Тенденцию ускоренного роста подтверждают данные Международного энергетического агентства (IEA). В 2024 году совокупное энергопотребление дата-центров в США составило 180 млрд кВт·ч, и к 2030 году, по прогнозам, увеличится еще на 240 млрд кВт·ч.

Рост энергопотребления дата-центров в США до 2030 года

Капитальные затраты продолжат расти в ближайшие годы

Рост энергопотребления помимо вызовов несет уникальные возможности для роста американских электроэнергетических компаний. По оценкам S&P Global, совокупный объем капитальных затрат 47 крупнейших публичных энергокомпаний США в 2025 году может достичь $214,7 млрд, что на 24% выше уровня 2024 года ($173 млрд), на 31% выше показателя 2023 года ($164 млрд) и на 50% выше уровня 2022 года ($146 млрд). Согласно прогнозам, инвестиции будут продолжать расти, в 2026 году они могут составить $227,8 млрд, в 2027 году ― $233,3 млрд, а к 2028 году ― $214,8 млрд.

США: историческая и прогнозная динамика капитальных затрат в энергетическом секторе, млрд $

Экспансия возобновляемой энергетики

В ближайшие годы рост генерирующих мощностей в США будет происходить преимущественно за счет возобновляемых источников энергии. Ключевую роль в этом сыграет солнечная энергетика: по прогнозу EIA, в 2025 году мощности СЭС в США вырастут на 26 ГВт, а в 2026 году еще на 22 ГВт. Уже в первые восемь месяцев 2025 года выработка электроэнергии из ветра, а также из крупных и малых солнечных электростанций обеспечила почти пятую часть (19,1%) общего объема производства электроэнергии в США по сравнению с 17,2% за аналогичный период 2024 года. Совокупная выработка ветровых и солнечных станций оказалась на 16,2% выше, чем у угольных электростанций. На этом фоне выработка солнечных электростанций в США может увеличиться на 34% в 2025 году и на 17% в 2026 году. На фоне быстрого роста генерации из ВИЭ производство электроэнергии газовыми ТЭС, по оценке EIA, может сократиться на 3% в 2025 году и еще на 1% в 2026 году.

Схожую динамику прогнозирует и Международное энергетическое агентство (МЭА). В 2024 году выработка солнечных электростанций в США выросла на 30% (г/г), а ветряных ― на 6% (г/г). Темпы роста генерации газовых ТЭС, напротив, замедлились до 3,7% (г/г), по сравнению со среднегодовыми 6,7% в 2022-2023 гг. Производство угольных ТЭС снизилось на 3,7% (г/г) на фоне продолжающейся поэтапной остановки угольных мощностей. Аналитики МЭА ожидают, что в 2025-2027 гг. выработка электроэнергии из ВИЭ будет расти самыми высокими темпами в среднем на 10% в год. При этом генерация газовых ТЭС будет ежегодно снижаться на 1%, а угольных на 2%.

США: историческая и прогнозная динамика выработки по источникам энергии, трлн кВт∙ч

США: историческая и прогнозная динамика изменений в выработке по источникам энергии, (г/г), 2019-2027 гг.

Возрождение атомной энергетики

В мае 2025 года Дональд Трамп подписал указ о развитии атомной энергетики, в котором обозначена стратегическая цель увеличить совокупные мощности ядерной генерации в США до 400 ГВт к 2050 году. По оценке Bloomberg, фактический рост может быть более умеренным, установленная мощность АЭС может вырасти на 63% до 159 ГВт к 2050 году, что потребует свыше $350 млрд инвестиций. Основной прирост ожидается после 2035 года за счет модернизации действующих станций и строительства новых реакторов. Кроме того, по данным МЭА, ядерная генерация становится одним из ключевых источников дополнительного электроснабжения в США после 2030 года. Технологические компании планируют ввод малых модульных реакторов для питания дата-центров, а выработка атомной энергии для них может увеличиться примерно на 70 ТВт·ч к 2035 году.

Акции американского электроэнергетического сектора: тихая гавань для инвесторов

Снижение ставок ФРС и ослабление внешнеполитической напряженности задали позитивный тон рынкам США во второй половине 2025 года. После двух снижений ставки ФРС и признаков потепления в отношениях между США и Китаем улучшились ожидания по экономике, что повысило интерес инвесторов к рискованным активам. Для электроэнергетического сектора снижение стоимости заимствований стало поддерживающим фактором, однако рост его акций оказался сдержанным на фоне усиления спроса на циклические и технологические компании. В результате индекс S&P 500 Utilities прибавил 13,2%, тогда как S&P 500 вырос на 14,1%, отражая уход капитала из защитных сегментов в более доходные.

США: сравнительная динамика индекса электроэнергетики и широкого рынка

Текущие тенденции на рынке облигаций продолжают играть определяющую роль для энергетического сектора США. После колебаний в диапазоне 4,0-4,3% в начале осени, к началу ноября доходность 10-летних трежерис закрепилась на уровне около 4,1%. После снижения от максимумов сентября доходности консолидировались вблизи текущих значений, что указывает на сохраняющееся осторожное настроение инвесторов и ожидание постепенного смягчения монетарной политики в 2026 году. Однако относительно высокие ставки по гособлигациям по-прежнему оказывают давление на высокодивидендные сектора, включая энергетику, снижая их инвестиционную привлекательность по сравнению с безрисковыми активами, доходность которых остается высокой при текущем уровне ставок.

Инвестиционные идеи в американском электроэнергетическом секторе

Акции Edison International, на наш взгляд, представляют собой более рискованную, но потенциально высокодоходную инвестиционную идею. В начале 2025 года бумаги компании резко подешевели на фоне масштабных пожаров в Калифорнии, в возникновении которых подозревают неисправное оборудование Edison International. На начало ноября 2025 года котировки торгуются в районе $56,8, что все еще ниже докризисных уровней $80-$90.

Тем не менее калифорнийский закон SB 254, принятый в октябре 2025 года, усилил механизмы финансовой защиты коммунальных компаний в условиях климатически обусловленных природных катастроф. Закон уточняет порядок доступа к фонду Wildfire и предусматривает более справедливое распределение рисков между энергокомпаниями и штатом. После того, как пожар в Калифорнии был официально признан страховым случаем, а у регуляторов не появилось доказательств грубых нарушений со стороны Edison International, вероятность значительных убытков для компании существенно снизилась.

Edison International сохраняет инвестиционную программу на 2023-2028 гг. в объеме $38-43 млрд. Ее реализация позволит наращивать регулируемую базу активов в среднем на 6-8% в год, что создает основу для устойчивого роста финансовых показателей. Менеджмент подтвердил прогноз EPS на уровне $5,94-6,34 в 2025 году и ожидает среднегодовой рост показателя на 5-7% в 2025-2028 гг. Кроме того, компания также представила план по снижению рисков природных пожаров на сумму $6,2 млрд на 2026-2028 гг., реализация которого позволит увеличить регулируемую базу активов (RAB) и поддержит рост прибыли в долгосрочной перспективе. В сентябре 2025 года регулятор утвердил для подразделения Southern California Edison объем выручки в размере $41,78 млрд на 2025-2028 гг.

По нашим оценкам, в ближайшие 12 месяцев дивиденды компании могут составить $3,48 на акцию, что соответствует доходности на уровне 5,9%.

Наша целевая цена по акциям Edison International составляет $77,2, что предполагает потенциал роста на 31% и соответствует рейтингу «Покупать».

Мы сохраняем позитивный взгляд на перспективы акций Exelon. Компания продолжает успешно реализовывать масштабную инвестиционную программу на 2025-2028 гг. объемом $38 млрд. По итогам III квартала 2025 года выручка выросла на 9% до $6,7 млрд, а скорректированная прибыль на акцию выросла на 21% (г/г) до $0,86. Менеджмент подтвердил прогноз по скорректированной прибыли на акцию за 2025 год в диапазоне $2,64-$2,74, что соответствует целевому темпу роста 5-7% ежегодно в 2024-2028 годах.

Дополнительным драйвером роста выступает стремительное развитие дата-центров в штате Иллинойс. По оценкам компании, темпы прироста нагрузки от ЦОД в регионе ускорились с около 9% в год в среднем за 2015-2022 гг. до примерно 27% в 2022-2025 гг. По итогам III квартала 2025 года совокупный портфель проектов дата-центров (pipeline) в зоне обслуживания Exelon составил 18 ГВт. Дополнительно рассматриваются новые заявки и кластеры подключений, которые могут увеличить потенциальный объём до 47 ГВт в ближайшие годы.

Инвестиционную привлекательность бумаг также поддерживает относительно высокая дивидендная доходность по нашим оценкам, она может составить 3,7% в ближайшие 12 месяцев при выплате $1,60 на акцию. Компания намерена увеличивать дивиденды в среднем на 5-7% в год в 2024-2028 гг., сохраняя коэффициент выплат на уровне около 60% от чистой прибыли. Кроме того, в октябре 2025 года совет директоров Exelon объявил о регулярных квартальных дивидендах в размере $0,40 на акцию с датой выплаты 15 декабря 2025 года.

Наша целевая цена по акциям Exelon составляет $51,4, что предполагает потенциал роста на 13% и соответствует рейтингу «Покупать».

Китайский электроэнергетический сектор

Развитие сектора услуг задает новый импульс спросу на электроэнергию в Китае

В июле и августе 2025 года потребление электроэнергии в Китае два месяца подряд превышало отметку в 1 трлн кВт·ч, что стало историческим событием не только для страны, но и для мировой энергетики. По данным Национального управления по энергетике КНР, в июле потребление электроэнергии составило 1,0226 трлн кВт·ч (+8,6% (г/г)), а в августе 1,0154 трлн кВт·ч (+5% (г/г)), а в сентябре достигло 888,6 млрд кВт·ч (+4,5% (г/г). В сентябре наибольший рост потребления электроэнергии был зафиксирован в первичном секторе (+7,3% г/г) и сфере услуг (+6,3% (г/г)), тогда как промышленное потребление увеличилось на 5,7% (г/г). Кроме того, потребление электроэнергии в Китае за девять месяцев выросло на 4,6% (г/г) и достигло 7,77 трлн кВт·ч.

По данным МЭА, в 2024 году потребление электроэнергии в Китае увеличилось на 7% в годовом выражении, однако в 2025 году ожидается более умеренный рост на 5% (г/г).

Годовое изменение спроса на электроэнергию в отдельных регионах, 2019-2026 гг.

Сектор услуг продемонстрировал значительное увеличение спроса на электроэнергию, чему способствовали активное распространение систем кондиционирования, развитие зарядной инфраструктуры для электромобилей, рост числа дата-центров и расширение сетей 5G. В I полугодии 2025 года совокупное потребление в секторе увеличилось на 7,1% (г/г). Производство новой энергетической продукции также оставалось важным драйвером: выпуск электромобилей вырос на 36% (г/г), солнечных элементов на 18%, а выпуск аккумуляторов на 51%. В бытовом секторе потребление электроэнергии увеличилось на 4,9% в I полугодии, чему способствовал рост розничных продаж бытовой техники на 31% и возросшая нагрузка на системы охлаждения на фоне высоких температур. В III квартале совокупное потребление в секторе увеличилось на 8,3% (г/г).

Продажи электромобилей и быстрое развитие зарядной инфраструктуры продолжили поддерживать рост спроса на электроэнергию. Доля электромобилей в общем объеме потребления электроэнергии достигла 1% в 2024 году, а в первой половине 2025 года парк электромобилей в стране увеличился более чем на 5 млн единиц (+32% (г/г)). Потребление электроэнергии публичными зарядными станциями выросло на 50% по сравнению с аналогичным периодом прошлого года.

Во II полугодии 2025 года ожидается ускорение роста потребления электроэнергии. Этому способствует восстановление промышленности и эффект низкой базы прошлого года. Тем не менее прогноз по итогам года (рост на 5%) был пересмотрен в сторону понижения по сравнению с предыдущими оценками на фоне растущей экономической неопределенности. В 2026 году ожидается ускорение до 5,7%. Что касается пиковых нагрузок, то после рекордного уровня 2024 года Национальное энергетическое управление (NEA) и Китайский совет по электроэнергетике (CEC) прогнозировали рост на 7% летом 2025 года, при этом в случае сильной жары нагрузка могла достичь 1570 ГВт. Фактически, по последним данным, к середине июля 2025 года пиковая нагрузка трижды обновила исторический максимум, достигнув 1506 ГВт, поскольку летние температуры в большинстве регионов страны были выше, чем за тот же период прошлого года.

У клиентов со статусом «квала» появилась возможность совершать сделки на биржах Шанхая (SSE) и Шеньчженя (SZSE) — крупнейших торговых площадках континентального Китая, а также на Гонконгской бирже (HKEX). Доступны более 370 инструментов, среди которых акции ведущих китайских компаний и бумаги фондов. Сделки проходят в юанях (CNY) и гонконгских долларах (HKD). Для торговли понадобится счет «Сегрегированный Global». Покупка и продажа доступны в FinamTrade и других торговых системах.

Китайская генерация: рост низкоуглеродной выработки при сокращении угольной

По данным Международного энергетического агентства (МЭА), в первой половине 2025 года в Китае продолжился сдвиг в сторону низкоуглеродной генерации. Производство электроэнергии из возобновляемых источников выросло рекордными темпами в первую очередь за счет солнечной и ветровой энергетики. С января по июнь выработка на солнечных электростанциях увеличилась примерно на 45%, на ветровых ― на 11%, а доля низкоуглеродных источников в энергобалансе превысила 40%, что значительно выше среднего уровня последних пяти лет.

На этом фоне выработка электроэнергии на угольных станциях сократилась примерно на 2,6% по сравнению с аналогичным периодом прошлого года. Несмотря на локальные перебои в гидрогенерации (в частности, спад на 2,9% из-за засухи в провинциях Сычуань и Юньнань), в целом возобновляемые источники полностью компенсировали рост спроса. В мае общая установленная мощность солнечных электростанций в КНР превысила 1 ТВт, а совокупная мощность ветровых и солнечных установок впервые превзошла тепловую.

МЭА прогнозирует, что по итогам 2025 года угольная генерация в Китае сократится на 1,9%, тогда как выработка электроэнергии из солнечных источников увеличится на 45%, из ветра ― на 17%, а из атомных станций ― на 2,2%. При этом газовая генерация останется стабильной с умеренным ростом около 3-4% в 2025-2026 гг. В совокупности это позволит Китаю удерживать более 50% мирового прироста выработки электроэнергии при постепенном снижении углеродной интенсивности.

Инвестиционные идеи в китайской энергетике

Мы сохраняем позитивный взгляд на акции крупнейшего китайского гидроэнергетического оператора China Yangtze Power. По итогам 9 месяцев 2025 года выручка снизилась на 0,9% (г/г) до 65,7 млрд CNY, тогда как чистая прибыль выросла на 0,6% (г/г) до 28,2 млрд CNY. Поддержку оказали рост энергопотребления в Китае, высокая загрузка гидроагрегатов.

China Yangtze Power остается крупнейшим игроком в секторе гидроэнергетики с устойчивым «зеленым» профилем и ориентацией на внутренний рынок. Компания продолжает расширять портфель проектов ГАЭС. До 2028 года должна заработать ГАЭС Чжанъе (1,4 ГВт, инвестиции 9,6 млрд CNY). Весной 2025 года совет директоров одобрил строительство ГАЭС Хоусыхэ в провинции Хэнань (1,2 ГВт, инвестиции 8,26 млрд CNY), где ввод первой очереди намечен на 2029 год, а полная эксплуатация ожидается к 2030 году. Кроме того, летом 2025 года утвержден проект по расширению судоходных мощностей гидроузла Гэчжоуба с инвестициями 26,6 млрд CNY. Реализация этих инициатив позволит компании укрепить позиции в «зеленой» энергетике и повысить устойчивость энергосистемы.

Компания является относительно стабильным плательщиком дивидендов, поддерживая коэффициент выплат на уровне около 70-80% от чистой прибыли. Ожидается, что в течение ближайших 12 месяцев компания обеспечит дивидендной доходностью 3,7% при выплате 1,0 CNY на акцию.

По нашим оценкам, справедливая цена акций China Yangtze Power составляет 35,2 CNY, что предполагает потенциал роста на 24,2% от текущего уровня и рейтинг «Покупать».

Акции CLP Group по-прежнему обладают потенциалом роста. По итогам 9 месяцев 2025 года главным фактором увеличения прибыли стало укрепление маржи EnergyAustralia благодаря высоким оптовым ценам и эффективному управлению затратами.

CLP Group продолжает укреплять позиции в сфере чистой энергетики и цифровизации. В Гонконге установлено 2,84 млн «умных» счетчиков (96% клиентов), ведется подготовка к размещению около 8000 зарядных станций для электромобилей. В Китае компания ввела 336 МВт возобновляемых мощностей и строится еще 1 ГВт, также компания возместила 761 млн HKD субсидий на ВИЭ. Индийское подразделение компании запустила ветропарк мощностью 251 МВт на территории страны, строит солнечные электростанции общей мощностью 550 МВт. В Австралии продолжается строительство систем хранения энергии совокупной мощностью 2400 МВт·ч.

Ожидается, что в течение ближайших 12 месяцев акции CLP Group будут обеспечивать привлекательную по меркам гонконгского рынка дивидендную доходность 4,6% при выплате 3,15 HKD на акцию. В I полугодии 2025 года акционерам уже выплачено 1,26 HKD на акцию, а за III квартал объявлена промежуточная выплата в размере 0,63 HKD. Наша текущая целевая цена по акциям CLP Group составляет 75,1 HKD, что предполагает потенциал роста на 9% и рейтинг «Покупать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.11.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии