Акции Costco слишком дороги для покупки

Бизнес Costco отличается своей стабильностью и имеет свойства «защитного» актива, при этом акции компании с начала 2023 года выросли более чем на 50%, опередив широкий рынок и акции многих «голубых фишек». Клубная бизнес-модель Costco позволяет удерживать цены ниже, чем у конкурентов, без вреда для чистой прибыли. В то же время Costco — один из самых дорого оцененных ритейлеров на рынке, что ограничивает будущий рост котировок.

Costco — второй по величине ритейлер в США после Walmart. Costco — ритейлер клубного формата с магазинами складского типа.

По нашей оценке, целевая стоимость акций Costco на горизонте 12 месяцев составляет $ 412, потенциал снижения — 44%. Рейтинг — «Продавать». Наша оценка основана на среднем значении между оценкой по мультипликаторам (P/E NTM, EV/EBITDA NTM, EV/Sales NTM) и оценкой дисконтированных денежных потоков.

| COST | Продавать | |||

|---|---|---|---|---|

| 12 мес. целевая цена, $ | 411,8 | |||

| Текущая цена, $ | 736,9 | |||

| Потенциал | -44% | |||

| ISIN | US22160K1051 | |||

| Капитализация, млрд $ | ||||

| Стоимость бизнеса, млрд $ | 315,97 | |||

| Количество акций, млн | 444 | |||

| Free float | 99,5% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2022 | 2023 | 2024E | |

| Выручка | 227,0 | 242,3 | 254,1 | |

| EBITDA | 9,7 | 10,2 | 11,4 | |

| EBIT | 7,8 | 8,1 | 9,1 | |

| Чистая прибыль | 5,8 | 6,3 | 7,1 | |

| Дивиденд на акцию, $ | 3,4 | 3,8 | 19,0 | |

| Показатели рентабельности | ||||

| Показатель | 2022 | 2023 | 2024E | |

| Маржа EBITDA | 4,3% | 4,2% | 4,5% | |

| Маржа EBIT | 3,4% | 3,3% | 3,6% | |

| Чистая маржа | 2,6% | 2,6% | 2,8% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 31,1 | 27 | ||

| P/E | 51,8 | 45,8 | ||

| EV/Sales | 1,36 | 1,2 | ||

Продажи Costco во 2К 2024 ф. г. выросли на 5,7%, до $ 57,33 млрд, по сравнению с $ 54,24 млрд за тот же период прошлого года. Чистая прибыль повысилась на 18,8%, достигнув $ 1,74 млрд, или $ 3,92 на акцию, по сравнению с $ 1,47 млрд, или $ 3,30 на акцию, в предыдущем году. Продажи оказались немного ниже ожиданий Уолл-стрит, рынок прогнозировал их в размере $ 57,9 млрд. Ожидания по прибыли на акцию были превышены, показатель ЕPS ожидался на уровне $ 3,63.

Costco выплачивает ежеквартальные дивиденды с 2004 года, дивидендная доходность NTM — 0,55%. Помимо регулярных дивидендов, ритейлер 5 раз выплачивал специальные дивиденды, последний раз в январе 2024 года — $ 15 на акцию.

Ключевыми драйверами роста Costco являются:

Низкие цены привлекают клиентов. На фоне охлаждения потребительского спроса в США и повышенной инфляции, население активнее переходит в бюджетный сегмент.

Рост клиентских взносов. За 2023 год доходы от членских взносов выросли на 8,4% и достигли $ 4,58 млрд, в 2К 2024 эта статья доходов выросла на 8,2%. Клиентские взносы позволяют Costco удерживать рентабельность чистой прибыли на уровне конкурентов, при этом продавая товары по более низким ценам.

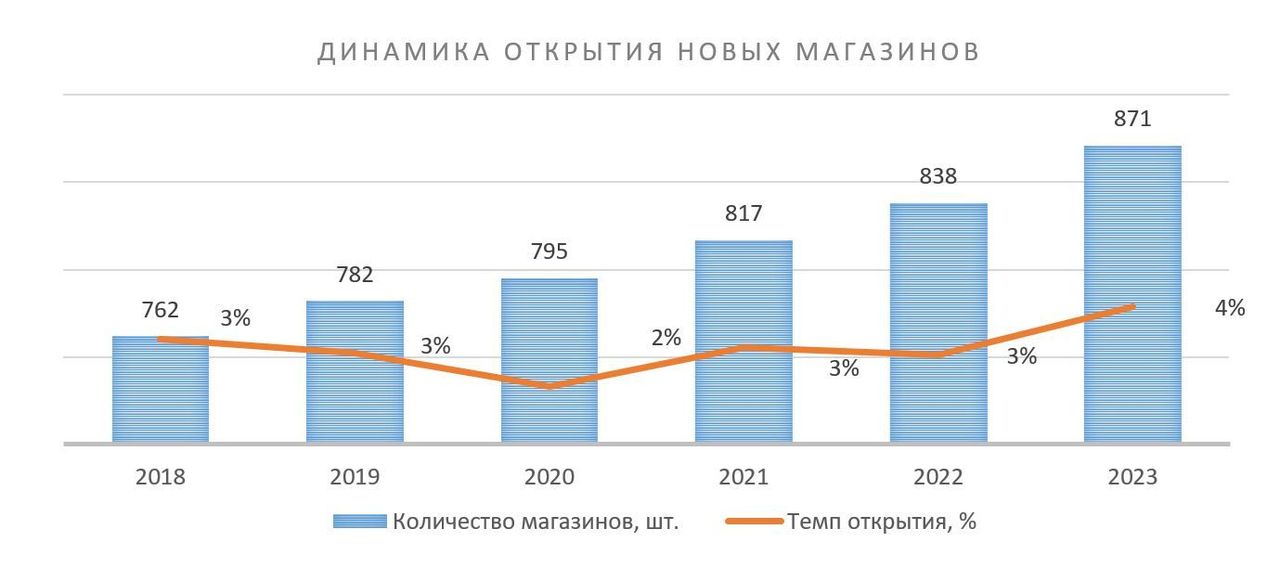

Расширение сети. В 2023 году Costco открыла 33 новых магазина, увеличив их общее количество до 871. Ожидается, что за весь 2024 год общее количество открытий составит 30 магазинов, большая часть открытий придется на США, магазины будут открыты в Японии, Корее и Китае.

Среди основных рисков для акций Costco можно выделить:

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам. В частности, по мультипликаторам P/E и EV/EBITDA Costco дороже своих прямых конкурентов — BJ's Wholesale, Target и Dollar более чем в два раза. Премия обоснована исторической стабильностью бизнеса.

Колебание валютных курсов и цен на бензин. Так как бизнес Costco представлен в том числе международным сегментом, а также заправочными станциями, выручка подвержена влиянию валютных изменений и цен на бензин.

Описание эмитента

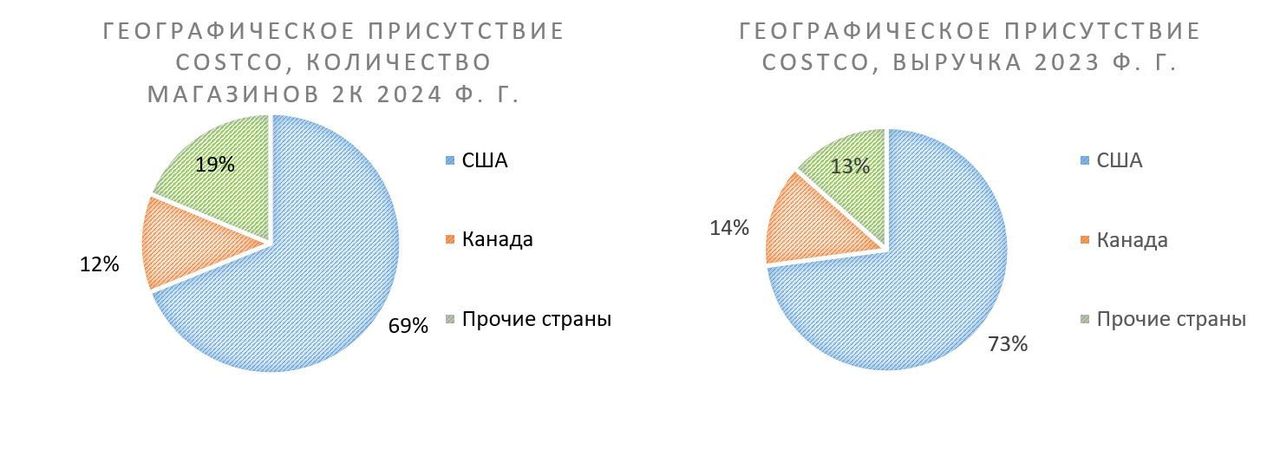

Costco Wholesale — второй после Walmart крупнейший американский ритейлер. Costco управляет 875 гипермаркетами, в том числе 603 в США, 108 — в Канаде, 40 — в Мексике и еще более 100 магазинами в 10 странах. Costco представлен в сегменте e-commerce, в некоторых странах компания предлагает туристические услуги и услуги доставки. Также Costco оперирует около 700 заправочными станциями.

Отличительной особенностью Costco является необходимость приобретения членской карты для совершения покупок, которая оформляется при ежегодном взносе $ 60 или $ 120 в зависимости от объема привилегий. В 2023 ф. г. держателями карт были почти 128 млн человек, из которых 71 млн платных пользователей.

Выручка Costco представлена тремя географическими сегментами: США, Канада и прочие страны. На США в 2023 ф. г. пришлось 73% всех продаж, на Канаду — 14%, а на прочие страны — 13%.

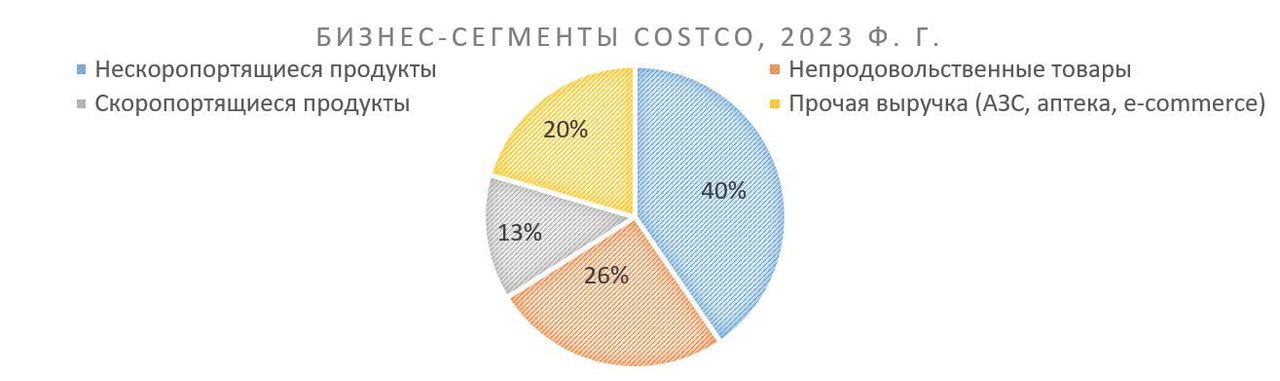

Выручка Costco представлена продовольственным сегментом, в который входят продажи скоропортящейся и нескоропортящейся продукции, сегментом непродовольственных товаров и выручкой от прочих операций, в том числе от АЗС, аптек, e-commerce и прочих направлений.

Акции обращаются на NASDAQ, 99,5% акций в свободном обращении. Четыре крупнейших инвестора держат порядка 21% акций, из них: Vanguard (9,1%), BlackRock (5,4%), State Street Global Advisors (4,2%), Fidelity (2,1%).

Стратегия и факторы привлекательности

Costco придерживается стратегии низких цен. Компания ограничивается относительно узким ассортиментом товаров (около 4000 SKU по сравнению с 30 000 в большинстве супермаркетов), при этом продает эти товары по ценам ниже, чем у конкурентов. Из-за низких цен Costco работает с низкой валовой маржой: маржа Costco в 2023 ф. г. — 12,3%, Walmart — 24,4%, Target — 25,4%. При этом из-за более низких общих и административных (SG&A) расходов рентабельность чистой прибыли находится на одном уровне с конкурентами: Costco — 2,6%, Walmart — 2,4%, Target — 3,9%.

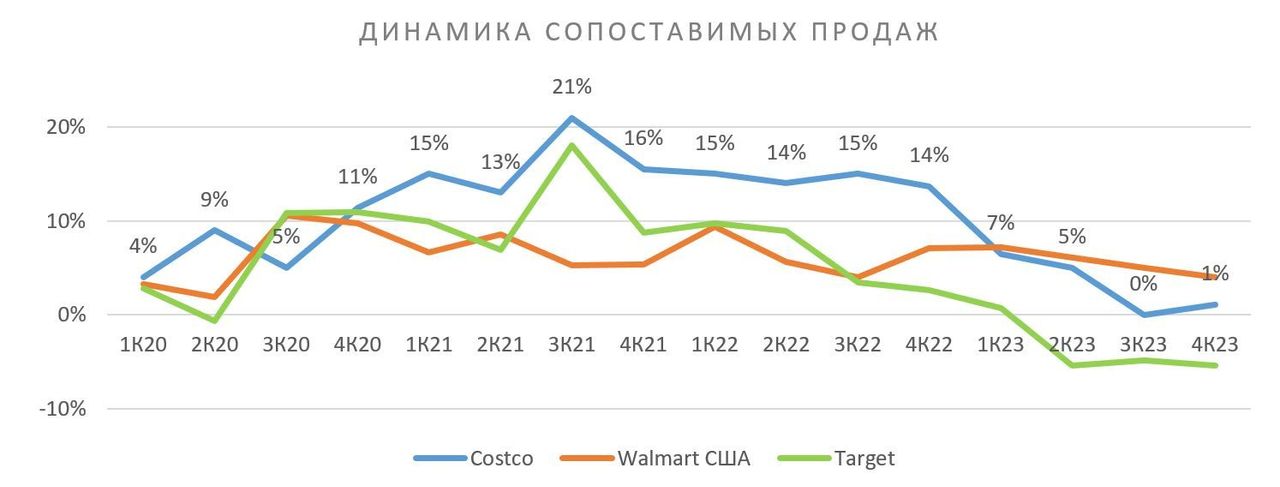

Низкие цены привлекают клиентов. На фоне охлаждения потребительского спроса в США и повышенной инфляции все бо́льшая часть населения переходит в бюджетный сегмент. Исторически динамика сопоставимых продаж Costco лучше, чем у конкурентов, однако в 2023 ф. г. Walmart показал более значительный рост.

Расширение сети. Costco ежегодно открывает новые магазины. В 2023 году компания открыла 33 новых магазина, увеличив их общее количество до 871. Ожидается, что за весь 2024 год общее количество открытий составит 30 магазинов, большая часть открытий придется на США, также магазины будут открыты в Японии, Корее и Китае.

Рост клиентских взносов. За 2023 год доходы от членских взносов выросли на 8,4% и достигли $ 4,58 млрд, в 2К 2024 эта статья доходов выросла на 8,2%. Рост доходов связан с увеличением членов клуба и переходом держателей членских карт на более дорогие тарифы (от $ 60 до $ 120 в год). По итогам 2К 2024 показатель продления членских карт в США и Канаде составил 92,9%, что на 0,1% выше, чем в первом квартале, а мировой показатель составил 90,5%, как и в прошлом квартале. Растет доля членов клуба со статусом Executive, которые платят вместо $ 60 в год $ 120 и получают больше привилегий. Количество членов Executive за 2К 2024 ф. г. выросло до 33,9 млн, таким образом они составили чуть более 47% всех платных членов клуба.

Выплаты акционерам

Дивиденды. Costco выплачивает ежеквартальные дивиденды с 2004 года, дивдоходность NTM — 0,55%. Помимо регулярных дивидендов, ритейлер 5 раз выплачивал специальные дивиденды, последний раз в январе 2024 года — $ 15 на акцию.

Обратный выкуп акций. В январе 2023 года совет директоров повторно санкционировал программу обратного выкупа обыкновенных акций на сумму до $ 4 млрд (текущая доходность — 1,3%). Срок действия этой программы истекает в январе 2027 года и заменяет прошлую программу стоимостью $ 4 млрд, в рамках которой выкуплено акций на сумму около $ 1,4 млрд.

Финансовые результаты

Чистые продажи Costco во 2К 2024 ф. г. выросли на 5,7%, до $ 57,33 млрд, по сравнению с $ 54,24 млрд за тот же период прошлого года, выручка составила $ 58,4 млрд. За первые 24 недели 2024 ф. г. чистый объем продаж увеличился на 5,9 %, достигнув $ 114,05 млрд.

Чистая прибыль выросла на 18,8%, достигнув $ 1,74 млрд, или $ 3,92 на акцию, по сравнению с $ 1,47 млрд, или $ 3,30 на акцию, в предыдущем году. Это увеличение частично связано с налоговой льготой в размере $ 94 млн, связанной со специальными дивидендами. За первые 24 недели чистая прибыль достигла $ 3,33 млрд, или $ 7,49 на акцию, по сравнению с $ 2,83 млрд, или $ 6,37 на акцию, в предыдущем году.

Объем членских взносов за квартал увеличился на 8%, до $ 1,11 млрд. Продажи сегмента e-commerce увеличились на 18,4%.

Фактические данные по выручке оказались немного хуже ожиданий Wall Street, рынок прогнозировал выручку в размере $ 59,1 млрд. Тем не менее ожидания по прибыли на акцию были превышены, показатель ЕPS ожидался на уровне $ 3,63.

Costco публикует ежемесячные отчеты по продажам. В феврале 2024 года компания сообщила о чистом объеме продаж в размере $ 18,21 млрд, что на 6,9% выше, чем в прошлом году. Сопоставимые продажи выросли на 5%, при этом основной сегмент — США вырос всего на 3,4%, продажи в Канаде увеличились на 8,4%, международные продажи подросли на 10,2%.

Весь 2023 ф. г. компания Costco завершила с выручкой $ 242,29 млрд, что на 6,7% больше, чем в 2022 ф. г. Чистая прибыль составила $ 6,29 млрд, или $ 14,16 на акцию, увеличившись на 7,7%.

Ниже приводим динамику основных финансовых показателей, млн $:

| Показатель | 2К24 | 2К23 | Изм., % | 2024E ф. г. | 2023 ф. г. | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 58 442 | 55 266 | 5,7% | 254 069 | 242 290 | 4,9% |

| EBIT | 2 062 | 1 903 | 8,4% | 9 085 | 8 114 | 12,0% |

| Маржа EBIT | 3,5% | 3,4% | 0,1% | 3,6% | 3,3% | 0,2% |

| Чистая прибыль | 1 743 | 1 466 | 18,9% | 7 113 | 6 292 | 13,1% |

| Маржа чистой прибыли | 3,0% | 2,7% | 0,3% | 2,8% | 2,6% | 0,2% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023 | 2024E | 2025E | 2026E |

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 152 703 | 166 761 | 195 929 | 226 954 | 242 290 | 254 069 | 272 313 | 290 835 |

| EBITDA | 6 229 | 7 752 | 8 573 | 9 693 | 10 191 | 11 415 | 12 562 | 13 763 |

| EBIT | 4 780 | 5 435 | 6 792 | 7 793 | 8 114 | 9 085 | 10 057 | 11 067 |

| Чистая прибыль | 3 659 | 4 002 | 4 925 | 5 844 | 6 292 | 7 113 | 7 709 | 8 480 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 4,1% | 4,6% | 4,4% | 4,3% | 4,2% | 4,5% | 4,6% | 4,7% |

| Маржа чистой прибыли | 2,4% | 2,4% | 2,5% | 2,6% | 2,6% | 2,8% | 2,9% | 2,9% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 6 356 | 8 861 | 8 958 | 7 392 | 11 068 | 10 753 | 11 182 | 11 776 |

| CAPEX | 2 998 | 2 810 | 3 588 | 3 891 | 4 323 | 4 478 | 4 620 | 4 711 |

| CAPEX % от выручки | 2,00% | 1,70% | 1,80% | 1,70% | 1,8% | 1,8% | 1,7% | 1,7% |

| FCF | 3 358 | 6 051 | 5 370 | 3 501 | 6 745 | 6 275 | 6 562 | 7 064 |

| Чистый долг | -2 621 | -5 008 | -4 684 | -2 776 | -8 776 | -5 996 | -8 893 | -13 083 |

| DPS, $ | 2,52 | 12,75 | 3,07 | 3,49 | 3,84 | 19,04 | 4,27 | 4,65 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам, обоснованной исторической стабильностью бизнеса, растущей выручкой при сохранении рентабельности. Однако в случае снижения доверия инвесторов к компании существует риск негативной переоценки стоимости акций.

Далее приводим сравнительную характеристику компаний-аналогов по мультипликаторам:

| Компания | P/E LTM | P/E NTM | EV / EBITDA, LTM | EV / EBITDA, NTM | EV / Sales, NTM |

|---|---|---|---|---|---|

| Cost Co | 51,8 | 45,8 | 31,1 | 27,0 | 1,2 |

| Walmart | 31,4 | 25,0 | 13,6 | 12,0 | 0,8 |

| Target | 21,5 | 17,5 | 11,7 | 10,4 | 0,9 |

| Kroger | 19,3 | 11,3 | 6,5 | 6,0 | 0,3 |

| Amazon | 60,3 | 38,5 | 21,1 | 12,8 | 2,7 |

| Dollar General | 17,8 | 20,4 | 11,3 | 12,1 | 1,0 |

| BJ's Wholesale Club | 19,6 | 18,4 | 10,5 | 9,8 | 0,5 |

| Home Depot | 25,1 | 24,3 | 16,8 | 16,6 | 2,7 |

| Медиана по аналогам | 21,5 | 20,4 | 11,7 | 12,0 | 0,9 |

Источник: Reuters

Колебание валютных курсов и цен на бензин. Бизнес Costco представлен в том числе международным сегментом, а также заправочными станциями, поэтому выручка подвержена влиянию валютных изменений и цен на бензин. На конференц-звонке по итогам 2К 2024 ф. г. Ричард Галанти, финансовый директор Costco, заявил: «Иностранные валюты в годовом исчислении по отношению к доллару негативно повлияли на общий и сопоставимый объем продаж следующим образом: Канада примерно на -0,1%, международный сегмент примерно -0,5%, всего по компании примерно -0,1%. Дефляция цен на бензин негативно повлияла на общий объем зарегистрированных продаж примерно на 0,5%».

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по мультипликаторам и оценкой дисконтированных денежных потоков.

| в млн долл. США | 2023 | 2024E | 2025E | 2026E | 2027E | 2028E | 2029E | 2033E | |||

|---|---|---|---|---|---|---|---|---|---|---|---|

| +EBIT | 7 793 | 9 085 | 10 057 | 11 067 | 11 879 | 12 713 | 13 610 | 17 403 | |||

| +D&A | 2 077 | 2 209 | 2 337 | 2 459 | 2 613 | 2 769 | 2 935 | 3 607 | |||

| -CapEx | (4 323) | (4 478) | (4 620) | (4 711) | (5 007) | (5 305) | (5 623) | (6 910) | |||

| -Налог | (2 195) | (2 392) | (2 677) | (2 967) | (3 013) | (3 225) | (3 452) | (4 415) | |||

| -Изменение оборотного капитала | 1 018 | (341) | (366) | (390) | (415) | (440) | (466) | (573) | |||

| FCF | 4 370 | 4 084 | 4 733 | 5 458 | 6 058 | 6 512 | 7 004 | 9 113 | |||

| Дисконтированный FCF | 5 279 | 3 928 | 4 091 | 4 387 | 4 527 | 4 525 | 4 399 | ||||

| Расчет целевой цены по модели Гордона, млн $, если не указано иное | |||||||||||

| Приведенная стоимость FCF | 43 826 | WACC | |||||||||

| Терминальная стоимость | 184 817 | Безрисковая ставка | 4,3% | ||||||||

| Темп роста в постпрогнозный период, % | 2,5% | Премия за рыночный риск | 4,6% | ||||||||

| Приведенная терминальная стоимость | 89 222 | Бета (5y) | 0,77 | ||||||||

| Стоимость бизнеса | 133 047 | Норма доходности по акциям | 7,7% | ||||||||

| Целевая капитализация | 141 823 | Доля долга | 2,1% | ||||||||

| Количество акций в обращении, млн | 444,4 | Стоимость долга | 2,5% | ||||||||

| Целевая цена, $ | 319,1 | Ставка налога | 25,4% | ||||||||

| Текущая стоимость, $ | 736,88 | Посленалоговая стоимость долга | 1,85% | ||||||||

| Потенциал | -56,7% | WACC | 7,6% | ||||||||

| Целевая цена, полученная с использованием мультипликаторов, основана на оценке исторических мультипликаторов и мультипликаторов по аналогам. Использовались следующие мультипликаторы: P/E NTM, EV/EBITDA NTM, EV/Sales NTM. В качестве аналогов Costco рассматривались Walmart, Target, Kroger, Amazon, Dollar General, BJ's Wholesale Club и Home Depot. Значения мультипликаторов, использованных для оценки, приведены в таблице со сравнительными характеристиками компаний-аналогов по мультипликаторам в разделе «Риски». | |||||||||||

| Оценка по мультипликаторам | |||||||||||

| Мультипликатор | P/E NTM | EV/EBITDA NTM | EV/Sales NTM | ||||||||

| Текущий | 45,8 | 27,0 | 1,2 | ||||||||

| Исторический (медиана 24 мес.) | 34,1 | 20,4 | 0,9 | ||||||||

| Аналоги США | 20,4 | 12,0 | 0,9 | ||||||||

| Прибыль NTM | EBITDA NTM | Продажи NTM | |||||||||

| Показатели для оценки, млн $ | 8 306 | 13 555 | 289 633 | ||||||||

| Капитализация по историческим значениям, млн $ | 249 785 | 250 912 | 248 845 | ||||||||

| Капитализация по аналогам, млн $ | 169 276 | 169 710 | 254 427 | ||||||||

| Целевая цена по историческим значениям, $ | 563 | 565 | 561 | ||||||||

| Целевая цена по аналогам, $ | 381 | 382 | 573 | ||||||||

Взвешенная оценка

| Оценка | Целевая цена, $ | Вес в финальной оценке | Потенциал роста/снижения |

|---|---|---|---|

| По мультипликаторам относительно аналогов | 446 | 25% | -40% |

| По историческим мультипликаторам | 563 | 25% | -24% |

| По методу дисконтированных денежных потоков | 319 | 50% | -57% |

| Взвешенная оценка | 412 | 100% | -44% |

| Текущая цена | 737 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Costco на 12 месяцев составляет $ 412 на акцию, что подразумевает даунсайд 44% от текущей цены. Мы присваиваем акциям Costco рейтинг «Продавать».

Медианная целевая цена акций Costco по выборке аналитиков составляет $ 780,0 (апсайд — 11%), а рейтинг акций — 3,9 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Evercore оценивают справедливую стоимость акций Costco в $ 815 («Покупать»), HSBC — $ 740 («Держать»), Wells Fargo Securities — $ 750 («Держать»).

Технический анализ

Акции Costco на дневном графике движутся в рамках восходящего тренда выше 50- и 200-дневной простой скользящей средней. При этом видно, что акции значительно перекуплены и сильно оторвались от траектории 200-дневной кривой.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.