Акции Costco неоправданно дороги

С начала года бумаги Costco прибавили 30%, в два раза опередив рынок. Акции ритейлера почти всегда отличались своей высокой оценкой, которая вызвана способностью бизнеса стабильно генерировать прибыль. Однако за последний год премия к рынку значительно увеличилась, что привело к бурному росту котировок и их переоценке. Поэтому, несмотря на защитные свойства бизнес-модели компании, в случае масштабной коррекции на рынке акции Costco могут стать лидерами снижения.

По нашей оценке, целевая цена акций Costco на горизонте 12 мес. составляет $ 620, потенциал снижения — 27%. Рейтинг «Продавать». С момента выхода нашего предыдущего обзора мы немного изменили методологию оценки: сменили способ расчета стоимости бизнеса в постпрогнозный период.

Для расчета целевой цены мы использовали оценку по форвардным NTM мультипликаторам (P/E, EV/EBITDA, EV/Sales) относительно аналогов, по собственным историческим форвардным мультипликаторам и при помощи оценки дисконтированных денежных потоков.

Costco — второй по величине ритейлер в США после Walmart. Costco придерживается стратегии низких цен и узкого ассортимента, что позволяет продавать товары дешевле конкурентов. Несмотря на низкую валовую маржу, благодаря ограниченным SG&A и клиентским взносам рентабельность чистой прибыли остается высокой (2,9% у Costco против 2,4% у Walmart). Низкие цены привлекают клиентов, что подтверждается ростом LFL-продаж, который опережает конкурентов и обусловлен в основном увеличением трафика.

| COST | Продавать | |||

| 12 мес. целевая цена, $ | 620 | |||

| Текущая цена, $ | 845 | |||

| Потенциал | -27% | |||

| ISIN | US22160K1051 | |||

| Капитализация, млрд $ | 378 | |||

| Стоимость бизнеса, млрд $ | 385 | |||

| Количество акций, млн | 445 | |||

| Free float | 99,8% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2022 | 2023 | 2024E | |

| Выручка | 227,0 | 242,3 | 254,7 | |

| EBITDA | 9,7 | 10,2 | 11,4 | |

| EBIT | 7,8 | 8,1 | 9,2 | |

| Чистая прибыль | 5,8 | 6,3 | 7,2 | |

| DPS, $ | 3,4 | 3,8 | 19,5 | |

| Показатели рентабельности | ||||

| Показатель | 2022 | 2023 | 2024E | |

| Маржа EBITDA | 4,3% | 4,2% | 4,5% | |

| Маржа EBIT | 3,4% | 3,3% | 3,6% | |

| Чистая маржа | 2,6% | 2,6% | 2,8% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 33,4 | 29,8 | ||

| P/E | 53,1 | 49,1 | ||

| EV/Sales | 1,5 | 1,4 | ||

Чистые продажи за 3К 2024 выросли на 9,1%, до $57,4 млрд, общая выручка достигла $58,5 млрд. EBITDA выросла на 26%, до $2,71 млрд. Чистая прибыль за квартал составила $1,68 млрд, или $3,78 на акцию. Членские взносы за квартал увеличились на 7,6%, до $1,12 млрд. Продажи e-commerce выросли на 20,7%, LFL-продажи — на 6,6%, а трафик — на 6,1%.

Costco выплачивает ежеквартальные дивиденды. На горизонте 12 месяцев инвесторы могут рассчитывать на выплату $4,9 на акцию с доходностью 0,57%.

Расширение сети. В 2023 г. открылось 33 новых магазина, их общее количество — 861. На конец 3К 2024 количество магазинов достигло 878, а до конца 2024 г. планируется открыть еще 12.

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам. В частности, по мультипликаторам P/E и EV/EBITDA Costco дороже своих прямых конкурентов — BJ's Wholesale, Target и Dollar — более чем в два раза. В случае общерыночной коррекции падение котировок Costco может быть более значительным.

Высокая зависимость от лояльности клиентов. Около 50% прибыли до налогов формируется благодаря взносам платных членов клуба. В 2023 г. эти поступления выросли на 8,4%, в 3К 2024 — на 7,6%. Количество членов Executive увеличилось на 10,1%, до 34,5 млн. Однако в долгосрочной перспективе лояльность клиентов может снизиться из-за высокой конкуренции и слаборазвитого e-commerce.

Описание эмитента

Costco Wholesale — ритейлер клубного типа, компания управляет 878 гипермаркетами, включая 605 в США и Пуэрто-Рико, 108 — в Канаде, 40 — в Мексике и более 100 магазинами — в 12 других странах. Кроме того, Costco развивает сегмент e-commerce и оказывает другие виды услуг (туристические, доставка и пр.). Компания также управляет около 700 автозаправочными станциями.

Одной из ключевых особенностей Costco является необходимость приобретения членской карты для совершения покупок. Эта карта оформляется за ежегодный взнос в размере $60 или $120, в зависимости от объема предоставляемых привилегий. В 2023 ф. г. количество держателей карт составило почти 128 млн, из которых 71 млн — платные пользователи.

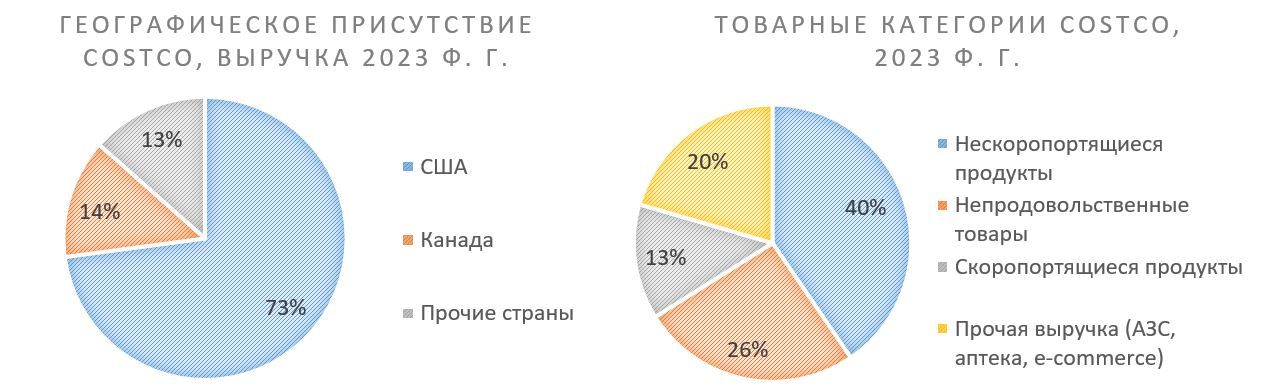

Выручка Costco распределяется по трем географическим сегментам: США, Канада и другие страны. В 2023 ф. г. на США пришлось 73% всех продаж, на Канаду — 14%, а на прочие страны — 13%.

Основные сегменты выручки компании включают продовольственные товары (как скоропортящиеся, так и нескоропортящиеся продукты), непродовольственные товары и доходы от дополнительных видов деятельности, таких как АЗС, аптеки, e-commerce и другие направления.Акции Costco обращаются на NASDAQ, 99,8% акций в свободном обращении. Четыре крупнейших инвестора держат порядка 21% акций, из них: Vanguard (9,2%), BlackRock (5,8%), State Street Global Advisors (4,2%), Fidelity (2,1%).

Стратегия и факторы привлекательности

Costco придерживается стратегии низких цен, предлагая относительно узкий ассортимент товаров, около 4 тыс. SKU по сравнению с 30 тыс. в большинстве супермаркетов. Это позволяет продавать товары по ценам ниже, чем у конкурентов. Такая политика приводит к низкой валовой марже: в 2023 ф. г. маржа Costco составила 12,8%, тогда как у Walmart и Target она была 24,4% и 25,4% соответственно. Тем не менее, благодаря более низким общим и административным расходам (SG&A) и членским взносам, рентабельность чистой прибыли у Costco остается конкурентоспособной: 2,9% у Costco против 2,4% у Walmart и 3,9% у Target.

Низкие цены привлекают клиентов. На фоне охлаждения потребительского спроса в США и повышенной инфляции всё больше потребителей переходит в бюджетный сегмент. Это подтверждается сильной динамикой сопоставимых (LFL) продаж. В большинстве случаев темпы роста LFL-продаж Costco опережали прирост конкурентов. При этом продажи Costco повышаются в первую очередь благодаря увеличению трафика, а не росту чека, как у большинства ритейлеров последние два года.

Costco продолжает расширять свою сеть. В 2023 г. открыто 33 новых магазина, их общее количество выросло до 861, на конец 3К 2024 ф. г. — увеличилось до 878. За 3К 2024 ф. г. открыто два новых магазина в США, а после окончания квартала добавилось еще два, один из которых в Калифорнии и один в Китае. До конца 2024 ф. г. планируется открыть еще 12 новых магазинов: 9 в США, 2 в Японии и 1 в Корее.

Рост клиентских взносов. За 2023 г. доходы от членских взносов выросли на 8,4% и достигли $4,58 млрд, в 3К 2024 эта статья доходов увеличилась на 7,6%. Положительная динамика обусловлена переходом держателей членских карт на более дорогой тариф Executive ($120 в год вместо $60), а также увеличением количества платных членов клуба на 7,8%, до 74,5 млн. На конец 3К 2024 ф. г. число членов клуба со статусом Executive было 34,5 млн, что на 10,1% больше, чем годом ранее.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Выплаты акционерам

Дивиденды. Costco ежеквартально выплачивает дивиденды и периодически выплачивает специальные дивиденды, последний раз в январе 2024 г. — $15 на акцию. На горизонте 12 месяцев инвесторы могут рассчитывать на выплату $4,9 с доходностью 0,57%.

Финансовые результаты

Чистые продажи Costco за 3К 2024 ф. г. выросли на 9,1%, до $57,4 млрд, общая выручка составила $58,5 млрд. За первые 9 мес. 2024 ф. г. объем чистых продаж увеличился на 7,0%, достигнув $171,4 млрд. EBITDA повысилась в 3К 2024 на 26%, до $2,71 млрд, рентабельность составила 4,6% против 4,0% годом ранее.

Чистая прибыль за квартал — $1,68 млрд, или $ 3,78 на акцию, по сравнению с $1,30 млрд, или $2,93 на акцию, в предыдущем году. Чистая прибыль за 9 мес. 2024 ф. г. составила $5,01 млрд, или $11,27 на акцию, по сравнению с $4,13 млрд, или $9,30 на акцию, годом ранее.

Объем членских взносов за квартал увеличился на 7,6%, до $1,12 млрд. Продажи сегмента e-commerce повысились на 20,7%.

Результаты Costco оказались лучше прогнозов рынка, аналитики прогнозировали рост выручки до $58,1 млрд, EBITDA ожидалась на уровне $2,70 млрд, а EPS — $3,70.

LFL-продажи в 3К повысились на 6,6%. Положительную динамику в диапазоне 6–8% показали все географические сегменты. Трафик во все сети вырос на 6,1% и на 5,5% в США. Средний чек увеличился на 0,5% по всему миру и на 0,7% в США. В мае 2024 ф. г., LFL-продажи повысились на 6,4%, преимущественно благодаря росту трафика.

Ниже приводим динамику основных финансовых показателей, млн $:

| Показатель | 3К24 | 3К23 | Изм., % | 2024E ф. г. | 2023 ф. г. | Изм., % |

| Выручка | 58 515 | 53 648 | 9,1% | 254 744 | 242 290 | 5,1% |

| EBITDA | 2 713 | 2 151 | 26,1% | 11 399 | 10 191 | 11,9% |

| Маржа EBITDA | 4,6% | 4,0% | 0,6% | 4,5% | 4,2% | 0,3% |

| Чистая прибыль | 1 681 | 1 302 | 18,9% | 7 233 | 6 292 | 18,9% |

| Маржа чистой прибыли | 2,9% | 2,4% | 0,4% | 2,8% | 2,6% | 0,2% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024E | 2025E | 2026E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 152 703 | 166 761 | 195 929 | 226 954 | 242 290 | 254 744 | 272 937 | 291 801 |

| EBIT | 4 780 | 5 435 | 6 792 | 7 793 | 8 114 | 9 161 | 10 177 | 11 089 |

| EBITDA | 6 272 | 7 080 | 8 573 | 9 693 | 10 191 | 11 399 | 12 526 | 13 466 |

| Чистая прибыль | 3 629 | 3 888 | 4 925 | 5 844 | 6 292 | 7 233 | 7 854 | 8 571 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 4,1% | 4,2% | 4,4% | 4,3% | 4,2% | 4,5% | 4,6% | 4,6% |

| Маржа чистой прибыли | 2,4% | 2,3% | 2,5% | 2,6% | 2,6% | 2,8% | 2,9% | 2,9% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 6 356 | 8 861 | 8 958 | 7 392 | 11 068 | 10 815 | 11 188 | 11 597 |

| CAPEX | 2 998 | 2 810 | 3 588 | 3 891 | 4 323 | 4 486 | 4 683 | 4 713 |

| CAPEX, % от выручки | 2,0% | 1,7% | 1,8% | 1,7% | 1,8% | 1,8% | 1,7% | 1,6% |

| FCF | 3 358 | 6 051 | 5 370 | 3 501 | 6 745 | 6 329 | 6 504 | 6 884 |

| Чистый долг | -2 621 | -5 008 | -4 684 | -2 776 | -8 776 | -4 835 | -7 722 | -10 534 |

| DPS, $ | 2,44 | 2,7 | 2,98 | 3,38 | 3,84 | 19,5 | 4,9 | 5,2 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Высокая оценка акций. Costco торгуется со значительной премией к прочим ритейлерам, обоснованной исторической стабильностью бизнеса, растущей выручкой при сохранении рентабельности. По нашей оценке, премия в оценке Costco к оценке конкурентов за последние 5 лет составляла 69% по форвардным мультипликаторам EV/EBITDA и P/E, а также 4% по EV/Sales. При этом за последние 12 мес. эта премия расширилась до 94% по EV/EBITDA и P/E и до 47% по EV/Sales. Costco торгуется дороже большинства крупнейших по капитализации компаний, таких как Microsoft, Apple, Google, Amazon, Meta и некоторых других. В случае снижения доверия инвесторов к компании или общерыночной коррекции существует риск негативной переоценки стоимости акций.

С начала года котировки прибавили 30%, когда рынок подрос всего на 15%, а за год акции Costco увеличились на 60%, значительно опередив S&P 500 и конкурентов.

Высокая зависимость от лояльности клиентов. Ключевая ставка в бизнес-модели Costco — растущие членские взносы. Около 50% прибыли до налогов формируют именно платные члены клуба. В долгосрочной перспективе лояльность клиентов может снизиться из-за высокой конкуренции и слаборазвитого e-commerce Costco. Компания не публикует объемы онлайн-продаж, но они значительно ниже, чем у Walmart и тем более Amazon. Несмотря на то что скидки по клубным картам действуют и в онлайн-магазине, цены на сайте (мобильном приложении) выше, чем в физических магазинах. В то же время из-за узкого ассортимента и небольшого количества гипермаркетов (и, соответственно, меньшей площади покрытия доставки) привлекательность онлайн-шопинга в Costco ниже, чем у компаний, давно развивающих цифровые каналы продаж. В будущем покупатели перестанут понимать, зачем им платить членские взносы и идти в магазины Costco, если все можно заказать онлайн у других ритейлеров.

Колебание валютных курсов и цен на бензин. Так как бизнес Costco представлен, в том числе международным сегментом, а также заправочными станциями, выручка подвержена влиянию валютных изменений и цен на бензин. В 3К 2024 ф. г. ослабление иностранных валют относительно доллара негативно повлияло на объем продаж примерно на 20 б. п., однако повышение цен на бензин положительно сказалось на продажах, увеличив их примерно на 30 б. п. При этом во 2К динамика была негативной: иностранные валюты и дефляция цен на топливо снизили продажи примерно на 60 б. п.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по мультипликаторам и оценкой дисконтированных денежных потоков.

| в млн руб. | 2024E | 2025E | 2026E | 2027E | 2028E | … | 2033E |

| +EBIT | 9 161 | 10 177 | 11 089 | 12 743 | 14 377 | 21 098 | |

| +DA | 2 238 | 2 349 | 2 377 | 2 424 | 2 490 | 3 243 | |

| -CapEx | (4 486) | (4 683) | (4 713) | (4 691) | (4 850) | (6 317) | |

| -Налог | (1 832) | (2 035) | (2 218) | (2 549) | (2 875) | (4 220) | |

| +Изменение оборотного капитала | (335) | (358) | (383) | (409) | (435) | 0 |

| FCFF | 4 745 | 5 449 | 6 153 | 7 518 | 8 707 | … | 13 804 |

| Дисконтированный FCFF | 4 493 | 4 829 | 5 103 | 5 836 | 6 325 | 7 201 |

|

| ||||||||||||||||||||||||||||||||||||||||||

В настоящее время премия за риск в США находится на исторически низком уровне, ниже 3,0%. Согласно данным Refinitiv, за период с 2016 по 2022 г. данное значение колебалось в диапазоне от 4,0% до 8,5%. Это свидетельствует о том, что у инвесторов снизились требования к доходности акций из-за повышенной инфляции и высокой доходности долговых активов. Поэтому все больше инвесторов концентрируют капитал в защитном бизнесе Costco, закладывая в стоимость акций инфляцию и невысокие операционные риски. По мере замедления инфляции и смягчения ДКП Федрезервом инвесторы начнут возвращаться в менее дорогие активы.

| Доходность 10-летних «трежерис» | |||||||||

| 3,6% | 3,8% | 4,1% | 4,3% | 4,6% | 4,8% | 5,1% | 5,3% | ||

| ERP | 1,5% | 878 | 860 | 843 | 825 | 809 | 792 | 776 | 760 |

| 2,0% | 847 | 829 | 813 | 796 | 780 | 764 | 749 | 734 | |

| 2,5% | 817 | 800 | 784 | 768 | 752 | 737 | 723 | 708 | |

| 3,0% | 788 | 772 | 756 | 741 | 726 | 712 | 698 | 684 | |

| 3,5% | 760 | 745 | 730 | 715 | 701 | 687 | 674 | 660 | |

| 4,0% | 733 | 719 | 704 | 690 | 677 | 663 | 650 | 638 | |

| 4,5% | 708 | 694 | 680 | 667 | 654 | 641 | 628 | 616 | |

| 5,0% | 683 | 670 | 657 | 644 | 631 | 619 | 607 | 595 | |

| 5,5% | 660 | 647 | 634 | 622 | 610 | 598 | 587 | 576 | |

| 6,0% | 637 | 625 | 613 | 601 | 590 | 578 | 567 | 556 | |

Источник: расчеты ФГ «Финам»

Целевая цена, полученная с использованием мультипликаторов, основана на оценке исторических мультипликаторов и мультипликаторов по аналогам. Использовались следующие мультипликаторы: P/E, EV/EBITDA, EV/Sales NTM. В качестве аналогов Costco рассматривались Walmart, Target, Kroger, Amazon, Dollar General, BJ's Wholesale Club и Home Depot.

| Мультипликатор | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

| Текущий | 45,8 | 27,0 | 1,4 |

| Исторический (медиана за 36 мес.) | 34,7 | 20,4 | 0,9 |

| Аналоги США | 21,4 | 11,1 | 0,8 |

| Прибыль NTM | EBITDA NTM | Продажи NTM | |

| Показатели для оценки, млн $ | 7 751 | 12 588 | 269 905 |

| Капитализация по историческим значениям, млн $ | 269 013 | 264 681 | 261 800 |

| Капитализация по аналогам, млн $ | 166 113 | 147 067 | 229 879 |

| Целевая цена по собственным историческим значениям, $ | 605 | 595 | 589 |

| Целевая цена по аналогам, $ | 373 | 331 | 517 |

| Оценка | Целевая цена, $ | Вес в финальной оценке | Потенциал |

| По мультипликаторам относительно аналогов | 408 | 25% | -52% |

| По историческим мультипликаторам | 596 | 25% | -29% |

| По методу дисконтированных денежных потоков | 741 | 50% | -12% |

| Взвешенная оценка | 620 | 100% | -27% |

| Текущая цена | 845 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Costco на 12 мес. составляет $ 620 на акцию, что подразумевает даунсайд 27% от текущей цены. Мы присваиваем акциям Costco рейтинг «Продавать».

Медианная целевая цена акций Costco по выборке аналитиков составляет $ 874 (апсайд — 2,8%), а рейтинг акций — 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Evercore оценивают справедливую стоимость акций Costco в $ 890 («Покупать»), HSBC — $ 840 («Держать»), Truist Securities — $ 873 («Покупать»).

Технический анализ

Акции Costco на дневном графике немного корректируются после установления нового исторического максимума в середине июня. Локально снижение может продолжиться до отметки $ 838, в случае дальнейшего снижения поддержкой выступит уровень $ 788. Одним из маркеров потенциальной коррекции служит значительное отклонение графика от 200-дневной скользящей средней (синяя линия).

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.07.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.