Акции Coca-Cola торгуются по справедливой цене

Coca-Cola остается классическим защитным активом с регулярными дивидендами, и на текущем этапе с учетом справедливой, как нам кажется, оценки бумаг рынком, потенциала для опережающего роста не видно — компания уже сформировалась в качестве глобального лидера отрасли и не предлагает инвесторам новых драйверов для значимых переоценок.

Мы повышаем целевую цену акций Coca-Cola с $66 до $73,2, потенциал роста составляет 3,4%, рейтинг «Держать». Целевая цена получена через усреднение оценок: 1) по форвардным мультипликаторам (P/E, EV/EBITDA и P/DPS) в сравнении с компаниями-аналогами и 2) по историческим мультипликаторам (P/E NTM и EV/EBITDA NTM).

Coca-Cola — один из крупнейших производителей безалкогольных напитков в мире.

Компания ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $2,1 с доходностью 3,0%.

В III квартале 2025 года органическая выручка Coca-Cola увеличилась на 6% год к году, главным образом за счет роста среднего чека (price/mix) и смещения спроса в пользу более дорогих продуктов. Общий объем продаж (unit cases) вырос на 1% г/г. Операционная маржа группы выросла на 1,2 п. п. по сравнению с прошлым кварталом и достигла 32%. EPS увеличилась на 30% год к году, до $0,86, скорректированная EPS — на 6% г/г, до $0,82. Свободный денежный поток за 9 месяцев достиг $8,5 млрд (+6% г/г), а годовой прогноз компании превышает $9,8 млрд. Компания превзошла ожидания рынка по чистой прибыли на 13,4%.

Стратегия Coca-Cola нацелена на ежегодный органический рост выручки на 4–6% и увеличение операционной прибыли на 6–8% за счет инноваций, маркетинга, оптимизации цепочек поставок и рефранчайзинга операций по розливу.

Лидерство на рынке. Coca-Cola занимает около 20% мирового рынка безалкогольных напитков и ~40% в США. Высокая узнаваемость бренда снижает маркетинговые расходы, делая их более эффективными.

Конкурентные преимущества. Главный конкурент — PepsiCo имеет меньшую выручку и долю рынка безалкогольных напитков. Результаты Coca-Cola за 3К оказались лучше, чем у PepsiCo.

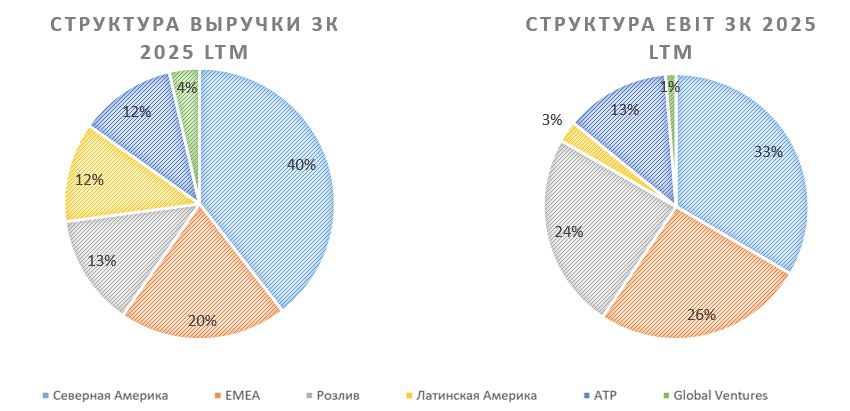

Региональная динамика: в регионе EMEA объем продаж вырос на 4% г/г, в Северной и Латинской Америке — остался неизменным, но доля рынка в Бразилии и Аргентине выросла, в Азии объем снизился на 1% г/г, при этом price/mix подрос на 8%. В сегменте розлива выручка упала на 25% из-за продолжающегося рефранчайзинга.

Диверсифицированный портфель продуктов. Ассортимент компании, помимо газированных напитков, включает соки (AdeS, Del Valle), спортивные напитки (BODYARMOR), кофе (Costa) и продукты с низким содержанием сахара, что соответствует изменяющимся предпочтениям потребителей.

Валютные колебания продолжают оказывать негативное влияние: в 2025 году ожидается снижение сопоставимой прибыли на акцию из-за сильного доллара (~5 п. п. на прибыль и 1–2 п. п. на выручку).

Слабый спрос на развитых рынках. Замедление экономики в Северной Америке и Европе может привести к снижению объемов продаж, особенно в основных линейках продукции.

Переход к здоровому питанию. Глобальный тренд на снижение потребления сахара угрожает традиционным сладким напиткам Coca-Cola, что требует быстрых инноваций для соответствия новым предпочтениям потребителей.

| KO | Держать | |||

| Целевая цена, $ | 73,2 | |||

| Текущая цена, $ | 70,8 | |||

| Потенциал | 3,4% | |||

| ISIN | US1912161007 | |||

| Капитализация, млрд $ | 305 | |||

| EV, млрд $ | 338 | |||

| Количество акций, млн | 4 304 | |||

| Free float | 90,1% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 46,9 | 48,3 | 51,0 | |

| EBITDA | 15,2 | 16,1 | 17,6 | |

| Чистая прибыль | 12,5 | 12,9 | 13,9 | |

| DPS, $ | 1,9 | 2,0 | 2,1 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Маржа EBITDA | 32,3% | 33,4% | 34,4% | |

| Чистая маржа | 26,6% | 26,6% | 27,2% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| P/E | 25,2 | 22,3 | ||

| EV/EBITDA | 23,6 | 19,8 | ||

| P/DPS | 35,2 | 34,1 | ||

Описание эмитента

Coca-Cola — мировой лидер по производству безалкогольных напитков. Компания работает более чем в 200 странах, предлагая широкий ассортимент товаров, включая различные газировки, соки, молочные и растительные напитки, воду, спортивные напитки, кофе и чай. Coca-Cola осуществляет свою деятельность через шесть ключевых операционных сегментов: Азиатско-Тихоокеанский (АТР), Bottling Investments (собственные операции по розливу напитков), Европа, Ближний Восток и Африка (EMEA), Global Ventures (занимается премиальными и развивающимися брендами, такими как Costa Coffee, расширяя портфель Coca-Cola за счет новых видов напитков и рынков), Латинская Америка и Северная Америка. Эти сегменты отражают географическую направленность и операционное разнообразие компании.

Розлив продукции Coca-Cola в основном осуществляется по франшизе через независимых боттлеров (например, Coca-Cola European Partners), но в некоторых регионах компания владеет операциями по розливу напрямую (в сегменте Bottling Investments). Независимые боттлеры производят, упаковывают и распространяют продукцию Coca-Cola, в то время как компания сохраняет контроль над производством концентратов и маркетингом.

Пять крупнейших акционеров компании владеют 28,6% акций: Berkshire Hathaway — 9,3%, Vanguard — 8,5%, BlackRock Advisors — 4,9%, State Street Global Advisors — 3,8%, Fidelity Management — 2,1%.

Стратегия и факторы привлекательности

Стратегия Coca-Cola направлена на достижение ежегодного органического роста выручки на 4–6% и увеличения операционной прибыли на 6–8%. Coca-Cola подтверждает устойчивость своей бизнес-модели: в III квартале 2025 года органическая выручка увеличилась на 6% год к году, а продажи в натуральном выражении выросли на 1% г/г.

Coca-Cola — лидер мирового рынка безалкогольных напитков. Одноименный напиток компании на протяжении многих лет остается самым продаваемым безалкогольным напитком в мире. Суммарно на все напитки Coca-Cola приходится около 20% мирового рынка безалкогольных напитков. В США эта доля приближается к 40%. Высокая узнаваемость бренда снижает стоимость привлечения потенциальных потребителей, что сказывается на более эффективном использовании маркетинга.

Сравнение с конкурентами. Главным конкурентом компании является PepsiCo, которая управляет похожим портфелем брендов, однако имеет меньшую выручку и долю рынка. Исторически PepsiCo демонстрирует более сильные результаты по темпам роста, однако это связано с тем, что Coca-Cola еще несколько лет назад достигла пика экспансии и теперь в основном увеличивает именно эффективность текущих операций. Результаты Coca-Cola за 3К 2025 оказались сильнее с отрывом, как и прогнозы менеджмента касательно всего 2025 г.

| Показатель | Coca-Cola | PepsiCo |

| Показатели за 3К 2025 | ||

| Динамика чистой выручки, г/г | +5% | +2,7% |

| Динамика органических продаж, г/г | +6% | +1,3% |

| Изменение в объемах продаж в натуральном выражении | +1% | Напитки -1%; продукты -1% |

| Динамика скорр. EPS, г/г | +30% | -11% |

| Прогнозы менеджмента на 2025 год | ||

| Органическая выручка, изм. г/г | от +5 до +6% | от +1 до +2% |

| Прибыль на акцию, изм. г/г (скорр. показатель, до влияния курсов валют) | ~8% | ~0% |

| Исторические показатели | ||

| CAGR выручки 2014–2024 гг. | 0,2% | 3,3% |

| CAGR чистой прибыли 2014–2024 гг. | 4,1% | 4,8% |

Источник: данные компаний

Coca-Cola расширяет продажи на развивающихся рынках, в то время как на развитых она достигла пика экспансии. В 3К 2025 в сегменте Европа, Ближний Восток и Африка наблюдался рост объема продаж на 19%, темп роста в регионе Северная Америка для сравнения за аналогичный период составил 9% г/г.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Диверсифицированный продуктовый портфель: широкий ассортимент продукции Coca-Cola отвечает меняющимся предпочтениям потребителей. Компания расширяет свое присутствие в сегментах более здоровых и негазированных напитков, таких как соки (бренды AdeS, Del Valle), спортивные напитки (BODYARMOR), кофе (Costa) и др. Переход компании на продукты с низким содержанием сахара и функциональные напитки обеспечивает ей хорошие возможности для будущего роста.

Операционная модель на базе франчайзинга. Преимущество Coca-Cola — продолжение стратегии рефранчайзинга, когда производство, розлив и дистрибуция напитков отдаются локальным независимым партнерам. Это снижает капитальные затраты и позволяет компании фокусироваться на развитии брендов, маркетинге и инновациях, а не на операционных процессах

Повышение эффективности за счет внедрения инноваций. Coca-Cola активно внедряет инновационные технологии, включая искусственный интеллект, для оптимизации цен и продуктового микса. В рамках этой стратегии компания проводит пилотные проекты AI-инструментов, которые помогают оценивать возможности по оптимизации продуктового микса на различных рынках. Помимо оптимизации, AI также используется для ускорения процессов маркетинга.

Выплаты акционерам

Coca-Cola считается «дивидендным королем» и ежеквартально распределяет прибыль. На горизонте 12 месяцев мы ожидаем выплаты $2,1 с доходностью 3,0%.

Финансовые результаты

В III квартале 2025 года органическая выручка увеличилась на 6% год к году, а продажи в натуральном выражении (unit cases) выросли на 1% г/г. Главный вклад в рост обеспечила ценовая и ассортиментная политика: из 6% роста price/mix к 3К 2025 около 4 процентных пунктов обеспечено ростом цен, еще 2 п. п. — смещением продаж в сторону более дорогих продуктов. Благодаря этим факторам компания сумела нарастить выручку даже на фоне стагнации или снижения натуральных объемов в ряде регионов.

Маржа по EBITDA увеличилась на 1,1 п. п. г/г, до 34%, несмотря на продолжающиеся валютные потери и рост издержек. Показатель чистого долга к EBITDA по итогам квартала составляет 1,8x, что ниже целевого диапазона 2,0–2,5x. Свободный денежный поток за 9 месяцев составил $8,5 млрд (+6% г/г), а годовой прогноз превышает $9,8 млрд.

- Северная Америка: объем продаж был стабильным — рост сегмента воды, спортивных, кофейных и чайных напитков компенсировал снижение по основным брендам Coca-Cola, а также в соках, value-added dairy и напитках на растительной основе. Эффект от price/mix (совокупный эффект в выручке от изменения средних цен на продукцию и ассортимента продаж) вырос на 6% г/г благодаря ценовой политике и более дорогим новинкам в ассортименте.

- Европа, Ближний Восток и Африка (EMEA): выручка выросла на 4% г/г за счет роста продаж газировок Coca-Cola, а также воды, спортивных, кофейных и чайных напитков.

- Bottling Investment: выручка сократилась на 25% из-за перехода на модель рефранчайзинга.

- Латинская Америка: объем продаж остался на уровне прошлого года. Price/mix вырос на 7% г/г за счет роста цен. Компания усилила долю на рынке, особенно в Бразилии и Аргентине.

- Азиатско-Тихоокеанский регион: выручка снизилась на 1% из-за падения спроса на газировку, при этом price/mix вырос на 8% г/г. Компания увеличила долю на рынке.

Общий прирост выручки Coca-Cola за квартал был обеспечен как ростом среднего чека, так и премиализацией продуктового портфеля: price/mix внес вклад в рост +6% год к году, притом что объем продаж в натуральном выражении вырос лишь на 1%. Основную часть роста дали ценовые решения и смещение спроса в пользу более дорогих и инновационных продуктов, а не расширение физических объемов. При этом положительный эффект от price/mix в ключевых регионах — EMEA, Азия и Латинская Америка — частично нивелировался негативным влиянием валютных курсов на фоне укрепления доллара.

EPS группы вырос на 30% г/г, до $0,86: негативный эффект от валютных колебаний составил 4%. Скорректированная EPS увеличилась на 6%, до $ 0,82.

Результаты Coca-Cola по чистой прибыли приятно удивили рынок, побив ожидания на 13,4%. Ожидания по выручке оказались близки к прогнозируемым.

Coca-Cola по итогам всего 2025 года прогнозирует органический рост выручки на 5–6%, валютно нейтральным ростом EPS на 8% и умеренным валютным негативом (от -1 до -2 п. п. к выручке и -5 п. п. к прибыли на акцию).

Ниже приводим динамику основных финансовых показателей последнего отчетного квартала, млрд $:

| Показатель | 3К 2025 | 3К 2024 | Изм. | 3К 2025 LTM | 3К 2024 LTM | Изм. |

| Выручка | 12,4 | 11,9 | 3,9% | 47,6 | 46,4 | 2,6% |

| EBITDA | 4,2 | 3,9 | 7,3% | 15,9 | 14,9 | 7,4% |

| Маржа EBITDA | 34,0% | 33,0% | 1,1% | 33,5% | 32,0% | 1,5% |

| Чистая прибыль | 3,70 | 2,85 | 29,8% | 13,0 | 10,4 | 25,2% |

| Чистая маржа | 29,8% | 23,8% | 5,9% | 27,3% | 22,4% | 4,9% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд $:

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | 2026П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 33,0 | 38,7 | 43,0 | 45,8 | 46,9 | 48,3 | 51,0 |

| Рост, % | -11% | 17% | 11% | 6% | 2% | 3% | 6% |

| EBITDA | 11,3 | 12,6 | 13,6 | 14,5 | 15,2 | 16,1 | 17,6 |

| Рост, % | -4% | 11% | 8% | 6% | 5% | 7% | 9% |

| Чистая прибыль | 8,4 | 10,1 | 10,8 | 11,7 | 12,5 | 12,9 | 13,9 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 34% | 32% | 32% | 32% | 32% | 33% | 34% |

| Чистая маржа | 26% | 26% | 25% | 25% | 27% | 27% | 27% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 9,8 | 12,6 | 11,0 | 11,6 | 6,8 | 5,9 | 14,8 |

| CAPEX | 1,2 | 1,4 | 1,5 | 1,9 | 2,1 | 2,2 | 2,2 |

| CAPEX, % от выручки | 3,6% | 3,5% | 3,4% | 4,0% | 4,4% | 4,5% | 4,3% |

| FCF | 8,7 | 11,3 | 9,5 | 9,7 | 4,7 | 3,8 | 12,6 |

| Чистый долг | 31,9 | 30,1 | 27,5 | 28,4 | 30,0 | 35,9 | 34,3 |

| Чистый долг / EBITDA | 2,8 | 2,4 | 2,0 | 2,0 | 2,0 | 2,2 | 2,0 |

| DPS, $ | 1,6 | 1,7 | 1,8 | 1,8 | 1,9 | 2,0 | 2,1 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Валютные колебания. Более 60% выручки Coca-Cola приходится на зарубежные рынки, поэтому компания чувствительна к динамике валют. В 2025 году менеджмент ожидает негативное влияние валютных курсов на сопоставимую прибыль на акцию (~5 п. п.) и выручку (1–2 п. п.). Сильный доллар продолжает оказывать давление на финрезультаты, особенно при пересчете доходов из развивающихся регионов.

Замедление спроса и изменение потребительских привычек в Азии и развитых рынках: в Азии объем продаж снизился на 1% г/г — слабый потребительский спрос, неблагоприятная для продаж холодных напитков погода и конкуренция локальных производителей оказывают давление. В развитых экономиках (США, Западная Европа) отмечается стагнация натуральных продаж газированных напитков, что увеличивает зависимость компании от повышения цен и product mix.

Глобальный тренд на здоровый образ жизни и снижение потребления сахара представляет риск для традиционно сладких напитков Coca-Cola, потенциально снижая спрос на ее флагманские продукты и заставляя компанию быстро внедрять инновации, чтобы соответствовать меняющимся предпочтениям потребителей.

Оценка

Целевая цена акций Coca-Cola получена через усреднение оценки по форвардным мультипликаторам (P/E, EV/EBITDA и P/DPS) по сравнению с компаниями-аналогами и по собственным историческим мультипликаторам (P/E NTM и EV/EBITDA NTM).

| Компания | P/E NTM | EV/EBITDA NTM | P/DPS NTM |

| Coca-Cola Co | 22,3 | 19,8 | 34,1 |

| PepsiCo Inc | 18,0 | 13,3 | 26,2 |

| Celsius Holdings Inc | 45,1 | 25,6 | NA |

| Monster Beverage Corp | 32,9 | 24,4 | NA |

| Keurig Dr Pepper Inc | 12,9 | 10,6 | 29,0 |

| Vita Coco Company Inc | 31,2 | 20,5 | NA |

| Медиана | 31,2 | 20,5 | 27,6 |

| Исторические мультипликаторы | 21,6 | 19,2 | |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | DPS NTM |

| Coca-Cola, млрд $ | 13,7 | 17,3 | 2,1 |

| Целевая капитализация по аналогам, млн $ | 427 238 | 321 774 | 248 678 |

| Целевая капитализация по историческим мультипликаторам, млн $ | 295 469 | 299 537 | |

| Усредненная целевая цена | 73,2 | ||

| Для справки: | |||

| Количество акций, млн шт. | 4 304 | ||

| Чистый долг (3К 2025), млрд $ | 31,6 | ||

| Доля меньшинства (3К 2025), млрд $ | 2,0 |

Источник: оценки ФГ «Финам»

Комбинированная целевая цена акций Coca-Cola на 12 месяцев составляет $73,2, что подразумевает апсайд 3,4% от текущей цены. Мы присваиваем акциям Coca-Cola рейтинг «Держать».

Средняя целевая цена акций Coca-Cola по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $78,5 (апсайд — 10,8%), а рейтинг акций — 3,2 (где 5 — Strong Buy, а 1 — Strong Sell). Аналитики Wells Fargo оценивают справедливую стоимость акций Coca-Cola в $79 («Покупать»), Piper Sandler — $81 («Покупать»).

Технический анализ

С технической точки зрения до публикации сильной отчетности за III квартал акции Coca-Cola находились в устойчивом нисходящем тренде от исторического максимума в $74,38. Позитивный квартальный отчет стал драйвером резкого разворота и выхода котировок из тренда. В краткосрочной перспективе оптимистичный сценарий предполагает тест сопротивления в районе $72,5 — в случае закрепления выше этого уровня появится потенциал для продолжения ралли к максимумам года. При коррекции вниз ближайшей ключевой поддержкой выступит линия 50-дневной скользящей, которая проходит по отметке $67,84. Удержание этого уровня важно для сохранения позитивной технической картины.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.